【丽珠集团】稳中求进,创新与国际化双轮驱动

一、 公司概况:从“丽珠得乐”到综合性医药龙头

丽珠医药集团股份有限公司(简称“丽珠集团”,A股代码000513,H股代码01513)是中国医药行业改革开放的先行者和见证者。公司成立于1985年1月26日,是珠海市第一家医药企业,其发展历程堪称中国本土药企从仿制到创新的一个缩影。1989年,“丽珠得乐”旋风席卷全国,一句“男人更需要关怀”的广告语使其家喻户晓,公司也由此跻身全国500家最大工业企业之列。1993年,丽珠集团成为国内医药行业首家A、B股同时上市的公司,展现了其在资本市场的开拓精神。

经过近四十年的发展,丽珠集团已从一家小型制药厂,成长为集医药产品研发、生产、销售于一体的综合性高新技术制药企业集团。公司控股股东为健康元药业集团,实际控制人为朱保国先生。截至2025年第三季度末,公司总资产达245.38亿元,净资产139.63亿元,员工超8000人。

战略布局上,公司始终坚持“仿创结合”,近年来明确聚焦“强领域+慢病”的双轨战略-。在巩固消化道、辅助生殖、精神神经等传统优势领域的同时,积极向抗感染、代谢、自身免疫、心脑血管等市场空间广阔的慢病领域拓展,并布局了多个具有“同类首创”(FIC)或“同类最佳”(BIC)潜力的创新产品,致力于构建具备国际竞争力的产品矩阵。

二、 业务板块分析:增长分化,结构持续优化

从2025年上半年及前三季度的经营数据看,丽珠集团各业务板块呈现分化态势,整体结构正在优化调整。

1. 快速增长板块:

创新制剂与生物药:以精神神经领域为代表的新产品成为亮点。2025年上半年,全球首个阿立哌唑微球制剂“阿丽唯”获批上市,解决了长效精神分裂症药物的临床需求,有望带动该板块持续增长。辅助生殖领域的促性激素产品(如亮丙瑞林、曲普瑞林微球)在集采后通过扩大覆盖实现稳定增长,新适应症获批提供了增量空间。

海外业务:已成为公司重要的增长引擎。2025年上半年,海外收入约10.04亿元,同比大幅增长18.40%,占营业收入比重提升至16.01%。增长主要得益于高毛利的特色原料药出口表现强劲,上半年原料药及中间体出口收入达9.74亿元,同比增长19.68%。

诊断试剂:特色自免及呼吸道诊断产品需求旺盛,带动该板块在2024年前三季度实现21.03%的高速增长,成为规模虽小但增速可观的业务。

2. 增长承压或调整板块:

消化道领域:作为公司的传统核心业务,短期面临较大压力。主要原因是拳头产品“艾普拉唑”的注射剂在2023年医保谈判中降价,以及质子泵抑制剂(PPI)整体市场竞争激烈。2024年前三季度,消化道领域收入同比下降18.66%。此外,该产品的化合物专利已到期,正面临石药集团等企业的首仿挑战,未来可能进一步承压。

原料药国内业务:受头孢类等大宗原料药国内价格波动影响,整体收入有所下滑。但公司通过积极拓展高端抗生素、宠物原料药等特色品种,并大力推动出口,有效对冲了国内市场的波动,保证了利润端的贡献。

中药制剂:因去年同期抗病毒颗粒等产品基数较高,2024年前三季度收入有所下滑。但核心品种参芪扶正注射液等保持稳定。

三、 2025年三季报财务分析:利润增长稳健,营收筑底企稳

2025年10月23日,丽珠集团发布了第三季度报告。数据显示,公司在经历了一段时间的营收调整后,已显现出企稳迹象,盈利能力保持稳健提升。

1. 整体业绩对比(2025年前三季度 vs. 2024年前三季度):

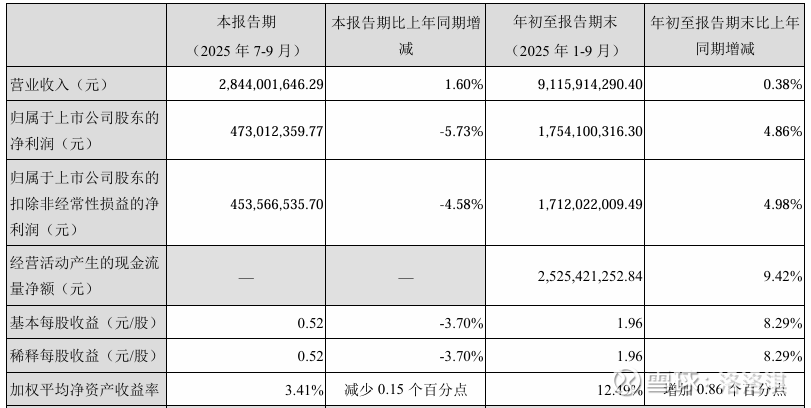

营业收入:2025年前三季度实现91.16亿元,同比微增0.38%。相比之下,2024年同期营收为90.82亿元,同比下降5.94%。营收增速由负转正,表明下滑趋势已得到遏制。

归母净利润:2025年前三季度为17.54亿元,同比增长4.86%。2024年同期为16.73亿元,同比增长4.44%。净利润增速稳中有升,且持续高于营收增速,反映出公司盈利质量和费用控制能力的提升。

扣非净利润:2025年前三季度为17.12亿元,同比增长4.98%。2024年同期为16.31亿元,同比增长3.51%。主营业务的盈利能力增强趋势更为明显。

毛利率与净利率:2025年三季度毛利率为66.39%,较上年同期的65.81%有所提升,且显著高于行业平均水平(57.17%)。销售净利率也同步改善,显示公司产品结构优化和成本管控见效。

2. 单季度业绩分析(2025年第三季度):

第三季度单季实现营收28.44亿元,同比增长1.60%;但归母净利润为4.73亿元,同比下降5.73%。净利润的短期下滑主要与当季加大新产品市场推广、研发投入等费用支出有关,属于为未来增长进行的战略性投入。经营活动产生的现金流量净额在前三季度达到25.25亿元,同比增长9.42%,显示公司主营业务造血能力强劲。

结论:2025年前三季度,丽珠集团在营收端止跌回稳,利润端保持稳健增长。第三季度利润的暂时性下滑不影响整体盈利向好的趋势。公司正在消化核心品种降价的影响,并通过新业务增长和费用管控,实现业绩的平稳过渡。

四、 竞争格局、出海与未来展望

1. 竞争对手对比:

在行业内,丽珠集团处于中上游位置。2025年前三季度,其营收在申万医药生物-化学制药行业110家公司中排名第8,净利润排名第6,属于一线阵营企业。其直接竞争对手包括石药集团、恒瑞医药、华东医药等。

与石药的“拉锯战”:双方在核心品种上相互挑战。石药已获得丽珠王牌产品“艾普拉唑肠溶片”的首仿批准,直接冲击后者约30亿销售额的市场。与此同时,丽珠也在积极寻求对石药核心产品“恩必普”(丁苯酞)的仿制机会。这种竞争态势表明,国内头部药企的创新药已步入仿制药围剿时代,倒逼企业必须持续进行专利布局和产品迭代。

综合竞争力:与恒瑞医药等以创新药见长的巨头相比,丽珠在绝对营收和净利润规模上仍有差距。但其在消化道、辅助生殖等细分领域建立了深厚的市场基础和渠道优势,毛利率水平高于行业平均,显示出较强的产品定价能力和品牌护城河。

2. 国际化(出海)进展:

丽珠集团的国际化战略正从单纯的产品出口,向“实体化运营+本地化深耕”升级。

收购兼并:2025年5月,公司公告拟斥资约15.87亿元收购越南上市公司Imexpharm Corporation(IMP)64.81%的股权。IMP是越南领先的药企,拥有欧盟GMP生产线和完善的销售网络。此次收购将为丽珠的产品进入东南亚市场提供现成的生产和销售平台,显著提升本地化运营能力。

市场覆盖:目前公司产品已覆盖东南亚、南美、中东、非洲及欧盟等多个市场。海外收入占比的持续提升(2025年上半年达16.01%),表明国际化已成为公司增长的重要驱动力。

3. 未来发展方向与发展潜力:

研发管线进入收获期:公司研发投入持续高位,2025年上半年研发费用率达7.82%。管线呈现良好梯队:注射用阿立哌唑微球已上市;司美格鲁肽注射液(降糖/减重)、治疗银屑病的生物创新药LZM012等重磅产品已进入III期临床或报产阶段。这些高壁垒复杂制剂和创新生物药将是驱动未来增长的核心引擎。

“自研+BD”双轮驱动:公司在加强内部研发的同时,积极通过业务发展合作(BD)引入前沿技术(如双抗、siRNA)和产品,并利用AI技术赋能研发全流程,提升效率。

发展潜力与风险:

潜力在于:1)创新管线密集兑现,有望逐步抵消传统品种降价压力;2)国际化战略深化,打开东南亚等新兴市场空间;3)在慢病领域的提前布局,契合中国老龄化趋势。

主要风险包括:1)核心品种面临仿制药竞争和集采降价风险;2)新药研发及海外注册存在不确定性;3)并购后的整合与管理挑战。