【天目药业】改革曙光初现,静待“摘帽”后新程

一、公司概况:深厚底蕴与崭新布局

杭州天目山药业股份有限公司(以下简称“天目药业”)的历史可追溯至1958年成立的“天目山人民公社国药场”,承载着深厚的中医药文化底蕴。公司于1993年在上海证券交易所挂牌上市,不仅是杭州市第一家上市公司,更是全国第一家中药制剂上市企业,被誉为“中药制剂第一股”。

历经数十载发展,天目药业已从一家传统中药厂,发展成为集研发、生产、销售于一体的现代化医药企业。公司目前形成以中成药、西药、原料药、中药饮片、保健品为支柱的产品线,拥有药品批准文号99个,其中独家批准文号7个,奠定了其产品多元化的基础。在生产布局上,公司构建了杭州与黄山两大符合国家GMP标准的现代化生产基地,实现了从原料处理、提取到制剂生产的完整产业链覆盖。

近年来,在青岛国资入主后,公司战略布局愈发清晰。目前,天目药业聚焦药品制造、药品流通、中医诊疗与大健康四大业务板块,并确立了“青岛-杭州”双中心发展架构,北方销售中心落户青岛崂山,意在开拓京津冀及东北市场,而杭州总部则继续巩固其在长三角的优势地位。这一系列布局标志着公司正从区域性企业向全国性平台迈进。

二、业务板块分析:增长引擎与转型阵痛

1. 医药制造板块:基本盘稳固,增长显现分化

这是公司的核心业务与收入主要来源。旗下拥有“珍珠明目滴眼液”、“六味地黄口服液”、“河车大造胶囊”等知名产品-。2025年以来,该板块呈现稳健恢复态势。公司加快推进优质产品的复产工作,特别是“珍珠明目滴眼液”的复产进展顺利。同时,公司利用“铁皮枫斗”的品牌优势,推出了含片、软胶囊等系列延伸产品,满足市场多样化需求,成为大健康领域的重要增长点。然而,部分传统普药品种可能面临市场竞争激烈、利润空间收窄的压力,增长相对受限。

2. 药品流通板块:新渠道发力,成为增长主动力

该板块主要由控股子公司嘉合医药(拥有GSP资质)和三慎泰宝丰运营。2025年上半年,嘉合医药正式投入运营,搭建了“招商+代理”的全国营销体系,为核心产品的市场拓展提供了全新渠道,是前三季度营收实现27.48%同比增长的关键驱动因素之一。三慎泰宝丰则专注于中药饮片销售及代煎配送服务,面向民营医院和中医门诊,业务稳步推进。该板块正处于快速扩张期,是公司当前最具活力的业务单元。

3. 大健康与创新服务板块:培育未来,尚在投入期

大健康板块:围绕“铁皮石斛”等核心资源,开发颗粒、软胶囊、含片等一系列健康产品,是公司布局消费医疗、实现品牌价值延伸的重要方向。

医技培训与器械销售:通过子公司模拟医学和天目山医疗开展,目前规模尚小,属于培育型业务。

增长受限领域:公司传统的部分化学药及非核心中成药产品,可能受制于行业集中带量采购政策及激烈的同质化竞争,增长潜力和盈利能力面临挑战。此外,新设立的医疗培训、器械销售等业务仍处于市场开拓和投入阶段,短期内难以贡献显著利润。

三、2025年三季报深度解读:整体扭亏与单季承压

天目药业2025年三季报呈现“整体向好,单季波动”的鲜明特征,深刻反映了公司处于改革转型期的复杂局面。

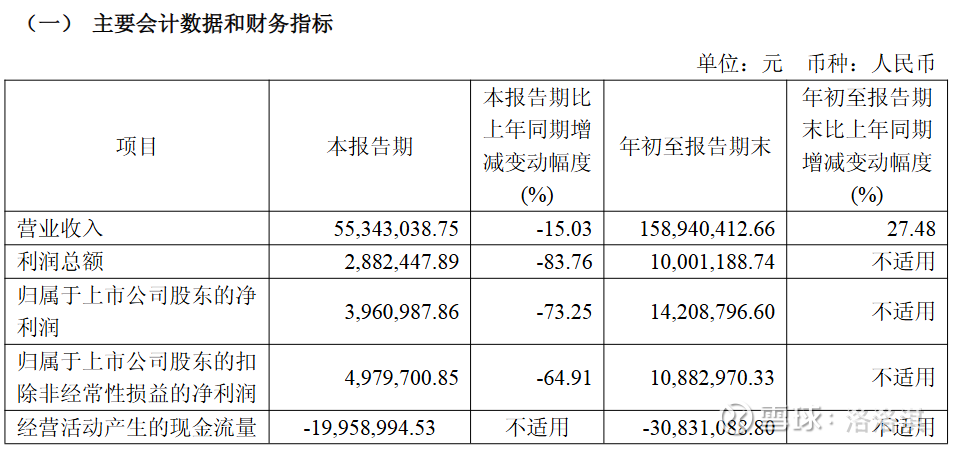

从累计数据看(1-9月),公司实现了标志性的扭亏为盈。营业总收入达1.59亿元,同比增长27.48%;归母净利润1420.88万元,相比上年同期的亏损369.55万元,成功实现大幅逆转。扣非净利润也扭亏为盈至1088.30万元。这一成绩主要得益于药品流通新平台(嘉合医药)的贡献、核心产品销售恢复以及有效的费用管控。公司归属于上市公司股东的所有者权益较年初增长27.12%,至6.66亿元,财务状况得到实质性优化。

然而,第三季度(7-9月)单季数据出现显著下滑。单季营收5534.30万元,同比下降15.03%;单季归母净利润396.10万元,同比大幅下降73.25%。这种反差可能由多种因素导致:一是季度间销售波动与市场费用集中投入,三季报显示销售费用同比大幅增长127.68%,主要用于市场开拓和品牌推广;二是去年同期基数可能包含非经常性收益;三是公司正处于新旧动能转换期,传统业务调整与新业务拓展带来的短期阵痛。

财务结构分析:

盈利能力:毛利率提升至46.38%,显示产品结构优化初见成效。但净利率仍处低位,说明期间费用率较高,运营效率有待持续提升。

偿债能力:资产负债率为78.06%,虽较去年同期的84.57%已明显改善,但仍远高于行业平均的32.81%,债务负担依然是公司需要重点关注的风险。

现金流:经营活动产生的现金流量净额为负(-3083万元),尽管同比有所改善,但仍表明公司当期销售回款与采购付款之间存在时间差,营运资金管理面临压力。

四、竞争格局、出海与未来展望

1. 行业竞争地位:小型特色药企,挑战与机遇并存

与行业巨头相比,天目药业规模显著偏小。2025年三季度,其营收在中药行业69家公司中排名第66位,净利润排名第54位,与营收超600亿的白云山、超300亿的云南白药不在一个量级。公司负债率高于同业平均,毛利率(46.38%)则略低于行业平均(52.44%)。这一定位决定了天目药业无法与巨头正面进行全产品线竞争,其核心竞争力在于独特的中药品种(如铁皮石斛)、经典名方(如珍珠明目滴眼液)以及深耕区域市场形成的渠道与品牌认知。

2. 出海情况:尚未起步,未来可期

目前,天目药业的主要业务仍以国内销售为主,尚未形成规模化的出口业务-。不过,公司已关注到海外市场需求,未来可能会依托其中药特色产品,积极寻求海外市场布局的机会。此前有信息显示公司曾获准在美国设立合资公司,虽未成规模,但为国际化积累了初步经验-。

3. 未来发展方向与潜力评估

公司的未来发展战略清晰聚焦于以下几点:

产能升级与技改:总投资约1亿元的黄山天目技改项目是重中之重。一期主体已封顶,预计2026年底投产,将大幅提升中药提取产能和制剂生产效率,为规模化发展奠定硬件基础。

产品线与营销创新:持续推动“珍珠明目滴眼液”等优质品种复产;加快药品再注册(2025年已取得53个批文);并利用“铁皮枫斗”IP拓展大健康产品线。营销上,继续完善嘉合医药的全国“招商+代理”网络。

治理结构优化:作为“摘帽”企业,公司强调将严格遵循上市公司规范,加强内控,优化治理,以保障长期健康发展。

发展潜力评估:

积极因素:国资入驻带来资源与信用背书;核心产品具备市场认知度和品牌价值;流通新渠道已打开增长空间;重大技改项目将提升长期竞争力。

主要风险:资产负债率偏高,财务成本压力大;公司规模小,抗行业政策风险(如集采)能力较弱;第三季度业绩波动显示盈利稳定性有待检验;新业务培育需要持续投入和时间。

结论:天目药业正处于“摘帽”后的关键重整期。2025年前三季度的扭亏为盈证明了改革措施的有效性,但第三季度的业绩波动也揭示了转型的复杂性与不确定性。投资者应重点关注其黄山技改项目的投产进度、核心产品复产放量情况、以及资产负债结构的持续改善。短期来看,公司业绩可能伴随改革推进而波动;中长期而言,若能顺利释放产能、优化产品结构、巩固渠道优势,这家拥有深厚底蕴的老牌药企有望在中药细分领域重新找到自己的增长轨道。当前估值已部分反映扭亏预期,下一步需要看到更持续、更高质量的盈利增长来支撑股价进一步上行。