【凯普生物】2025年业绩预告解析:阵痛中的转型与曙光

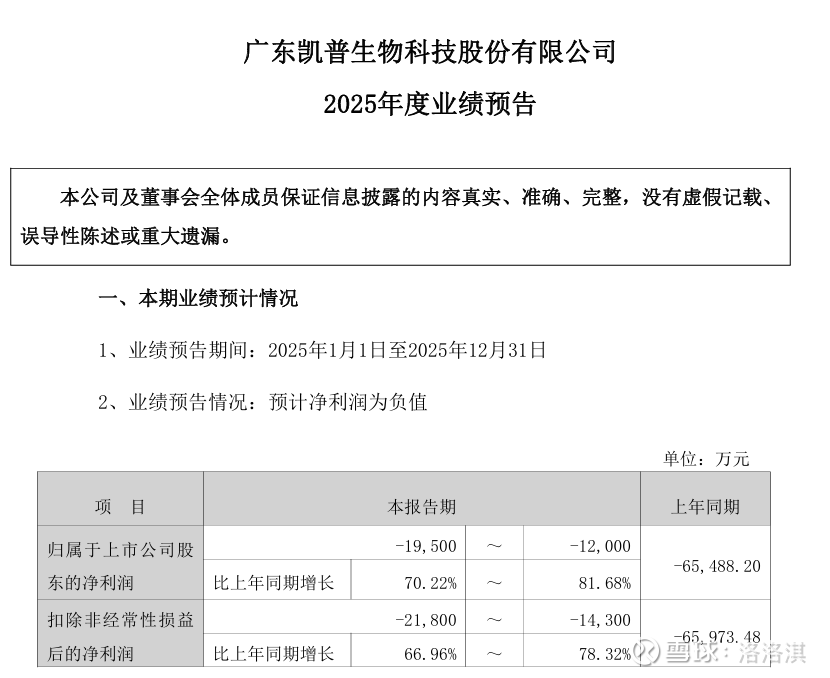

2026年1月27日,凯普生物发布了2025年度业绩预告,预计全年归属于上市公司股东的净利润为-19,500万元至-12,000万元。尽管仍处于亏损状态,但相比上年同期的-65,488.20万元,亏损幅度大幅收窄70.22%至81.68%。

作为国内领先的分子诊断产品及服务一体化提供商,凯普生物正在进行一场艰难的业务转型与战略调整。

01 企业轮廓:从HPV检测先行者到一体化服务商的蜕变

凯普生物的发展历程是一部中国分子诊断行业的缩影。公司最初以HPV(人乳头瘤病毒)检测产品闻名市场,是我国宫颈癌筛查领域的先行者和倡导者。

经过多年发展,凯普生物已经从单一的检测试剂生产商,转变为拥有“分子诊断产品、医学检验服务、医疗大健康服务”三大业务板块的综合性企业。

公司首创的HPV21分型检测试剂盒是中国第一个取得新药证书的HPV检测试剂盒,其核心发明专利曾获得第十八届中国专利金奖。

截至2024年底,公司共取得医疗器械注册证/备案证92项,其中三类医疗器械注册证35项,构建了较为全面的产品矩阵。公司在全国重点城市布局建立了31家第三方医学实验室,形成了辐射全国的医学检验服务网络。

02 业务板块:集采压力下的分化与调整

凯普生物的三大业务板块在2025年呈现出不同的发展态势,反映了行业政策与市场环境的深刻变化。

分子诊断产品业务作为公司的传统优势领域,在2025年面临双重压力。一方面,HPV-DNA检测系列产品实施集采,部分产品出厂价降幅较大。这些产品使用量占公司所有自产产品使用量比重较大,直接影响整体收入规模和毛利率。

另一方面,自2025年1月1日起,公司销售自产检测试剂的增值税率由3%调整至13%,进一步挤压了利润空间。公司正加大个体化精准用药、肿瘤甲基化等系列产品的拓展力度,相关产品收入取得一定增长,但难以完全抵消传统产品下滑的影响。

表:凯普生物三大业务板块2025年面临的主要挑战

医学检验服务业务同样面临调整。因市场供需关系变化以及公司主动缩减普检业务规模,检验服务收入整体减少。实验室固定成本及人力开支较大,相关收入尚不能覆盖成本,导致该业务出现经营亏损。

公司的应对策略是将资源向高端特检领域倾斜,以宏基因检测、肿瘤早筛、串联质谱技术、高密度基因芯片等为重点发展方向。

医疗大健康服务业务正处于投入期。潮州凯普康和医院在2025年迎来第一个完整的运营年度,营业收入有所增长,但收入规模尚不能覆盖开业支出、人力成本等运营成本,出现一定亏损。

03 竞争与发展:行业洗牌中的差异化生存

在中国第三方医学诊断行业中,凯普生物的定位相对特殊。与行业龙头金域医学、迪安诊断相比,凯普生物更加注重“产品+服务”的一体化模式,形成了差异化竞争优势。

国际化业务布局是凯普生物的重要战略方向。公司确定了“走国际化道路,创一流企业”的战略路线,持续加强国际化业务产品储备。

截至2025年6月底,公司共有CE认证59项,其中欧盟新医疗器械法规IVDR26个;境外发明专利22项,产品广泛应用于30多个国家和地区。

未来发展方向上,凯普生物将持续聚焦妇幼健康和出生缺陷防治领域。公司积极参与国家“加速消除宫颈癌行动计划”,通过与中国妇幼保健协会合作成立“加速消除宫颈癌行动办公室”,推动高质量的HPV检测作为宫颈癌的一线筛查方法。

在创新药物研发方面,公司自主研发的化药2类改良型新药“磷酸氯喹凝胶”已完成二期临床,准备进入三期临床实验。

潮州凯普康和医院作为公司医疗大健康服务板块的核心,2025年迎来首个完整运营年度,但收入仍无法覆盖成本。公司全国31家第三方医学检验实验室网络,正将重心从普检转向宏基因检测、肿瘤早筛等高附加值特检项目。

凯普生物已获得59项国际CE认证,产品进入30多个国家市场,香港检验中心正成为其拓展东南亚市场的“桥头堡”。随着行业集采政策逐渐稳定和公司新产品线的成熟,这家曾经的HPV检测王者正缓慢走出转型阵痛期。