【沃华医药】2025年净利润激增163%背后的财务密码与增长潜力

第一段:百年底蕴与现代药企的融合——沃华医药的基本情况

沃华医药的历史可追溯至清朝乾隆年间的“万和堂”药庄,拥有超过两百年的中医药文化积淀。现代意义上的公司成立于2003年,注册于山东潍坊,并于2007年在深圳证券交易所上市。公司现已从一家传统药庄,发展成为集研发、生产、营销于一体的现代化中成药企业,旗下拥有山东沃华、辽宁沃华、江西沃华三家子公司,完成了在华东、华北、东北地区的生产基地布局。

公司的核心战略是构建 “强大独家产品线” 。通过自主研发、联合研发与引进收购,沃华医药形成了以 沃华心可舒片、骨疏康胶囊/颗粒、荷丹片/胶囊、脑血疏口服液 四大独家医保产品为支柱的产品矩阵。截至2025年底,公司共拥有 161个药品批准文号,其中独家产品15个;93个产品进入国家医保目录,43个产品进入国家基药目录,构筑了坚实的市场准入壁垒。

在生产布局上,公司在潍坊、丹东、南昌建立了三大符合国家GMP标准的现代化生产基地,实现了统一采购、技术共享和协同增效,为产品品质与供应链韧性提供了保障。

第二段:核心引擎与增长新动能的业务板块分析

沃华医药的收入主要来源于心脑血管、骨骼肌肉等治疗领域。2025年,各业务板块呈现分化态势,彰显了公司产品结构的调整与增长动能的转换。

快速增长板块:心脑血管系统药品与院外市场

心脑血管系统药品:这是公司绝对的核心收入和利润来源。2025年该板块实现营业收入 5.69亿元,同比增长 12.31%。其中,王牌产品 沃华心可舒片 虽在2023年纳入集采并降价,但公司通过营销体系向基层与院外市场快速延伸,成功实现“以量补价”。报告期内,该产品新增进入165个县域医共体目录,并在23个省份纳入慢病门诊管理,终端渗透率显著提升,体现了强大的产品韧性和公司卓越的战略执行力。

院外市场与电商渠道:这是公司近年来着力培育的 增长新引擎。2025年,院外市场营收约 1.03亿元,占总营收比重提升至 12.6%。其中,电商渠道销售额同比暴涨113%,呈现爆发式增长。公司不仅在京东、抖音等平台布局旗舰店,还创新性地将荷丹片/胶囊定位至“降脂减重”新赛道,精准捕捉消费健康需求,展现了敏锐的市场嗅觉和营销创新能力。

增长承压板块:肌肉骨骼系统药品

该板块以骨疏康胶囊/颗粒为主,2025年实现营业收入 1.83亿元,同比小幅下降 2.03%。这或与细分市场竞争加剧、公司资源阶段性向心脑血管核心板块倾斜有关。该板块的增长潜力有待公司后续通过产品二次开发或新的市场策略予以挖掘。

其他潜力板块:

抗病毒类呼吸系统药品在2025年实现营收2609.23万元,同比增长18.46%,虽然基数较小,但显示出一定的增长弹性。

业务小结:沃华医药已形成 “核心心脑血管产品稳健增长 + 院外电商新渠道爆发” 的双轮驱动格局。肌肉骨骼板块的暂时承压,并未改变公司整体收入结构持续优化、增长动能不断强化的趋势。

第三段:2025年度财务业绩深度解读——与2024年的关键对比

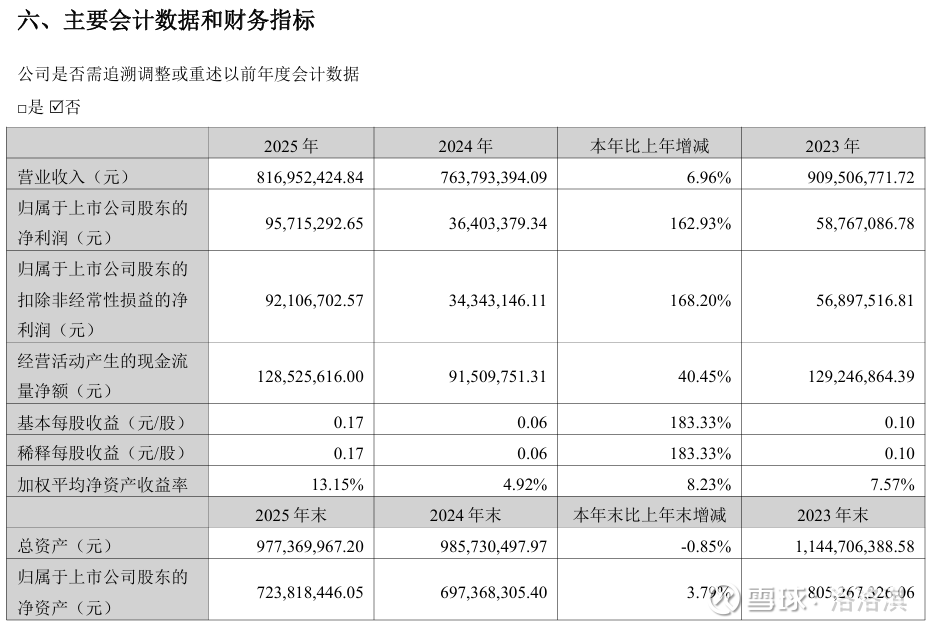

作为A股2025年年报披露的“首发”企业,沃华医药交出了一份营收稳健、利润暴增的亮眼答卷。

核心财务分析:

利润增速远超营收,盈利能力质变:净利润162.93%的增幅,显著高于6.96%的营收增速。这主要得益于 “一降三增”(降成本费用、增销售、增效率、增现金) 的精细化管理战略。在收入稳步增长的同时,销售费用率等成本得到有效控制,使得利润端弹性极大释放。

现金流健康,资产结构稳健:经营现金流大幅增长40.45%,远超净利润规模,表明利润质量高,回款能力强劲。截至2025年末,公司资产负债率仅为 26.24%,且 有息负债持续为零,无股权质押风险,财务结构堪称“教科书级别”的稳健。

股东回报丰厚:公司在2025年中期分红(每10股派1.20元)的基础上,年度拟再派发 每10股1.46元 的现金红利,合计派现超8400万元,充分彰显了管理层对公司未来现金流和盈利能力的信心,以及对股东回报的重视。

第四段:竞争格局、出海展望与未来潜力

1. 竞争对手对比

在中成药领域,沃华医药的竞争对手包括白云山、华润三九、同仁堂等综合性龙头,以及以岭药业、天士力等专注于心脑血管领域的药企。与这些巨头相比,沃华医药的规模虽不占优,但其竞争力体现在:

独特的“独家医保产品”集群:四大独家支柱产品在细分市场建立了领先优势,构成了差异化的竞争护城河。

极致的运营效率:“零有息负债”、高现金流、高分红,体现了远超行业平均水平的财务管控和运营效能。

灵活的营销转型:在集采压力下,能快速向基层和院外市场转型,并取得显著成效,展现了强大的组织执行力。

2. 出海情况

根据公司互动平台信息,沃华医药目前业务仍以国内销售为主,尚未开展实质性药品出口业务-。公司表示会积极关注海外市场需求,未来可能在对主要产品进行工艺改进和境外注册后,再议出口计划。因此,国际化仍是其长期的潜在期权,而非当前的增长驱动力。

3. 未来发展方向与发展潜力

基于年报披露,沃华医药的未来战略清晰:

深耕主业,强化产品集群:继续聚焦中成药,深化以四大独家产品为核心的产品集群战略,通过研发和资本运营丰富产品线。

应对集采,拓展院外市场:通过强化专业学术推广应对集采接续挑战,同时将 院外市场(尤其是电商) 作为构建增长新引擎的关键,该领域潜力巨大。

持续降本增效:深入推行“实细严简、一降三增”的精细化管理,通过生产智能化升级进一步巩固成本优势。

适时资本运营:依托稳健的资产负债表,适时开展围绕主业的并购,以增强综合竞争力。

发展潜力评估:

沃华医药展现了 “老字号”的底蕴与“现代企业”的活力。其最大的投资看点在于:在稳健的财务基石上,通过独家产品的深度挖掘和营销模式的成功转型,实现了盈利能力的飞跃式提升。面对医药行业的政策周期,公司已证明其穿越周期的韧性。未来,随着院外市场占比的持续提升和精细化管理的深化,其盈利质量有望进一步巩固。风险点则在于核心产品对医保政策的依赖性,以及骨骼肌肉等板块的增长复苏情况。总体而言,沃华医药是一家战略清晰、财务健康、执行有力,且正处于盈利能力释放期的特色中药企业。