【亚太药业】仿制药巨头转型,创新药战略能否破解困局?

出售资产带来的利润掩盖不了主营业务持续萎缩的现实,亚太药业股价的短暂飙升背后,是一家老牌药企在行业变革十字路口的挣扎与重生。

2025年10月14日复牌后,亚太药业股价经历了一轮过山车式的波动,在集采压力与转型期待之间摇摆。这家创立于2001年的老牌药企,经过二十余年的发展,已成为国内化学制药领域的重要企业之一,主营业务涵盖化学制剂、化学原料药的研发、生产和销售。

2010年在深交所上市后,公司规模曾一度扩张。如今公司正站在转型的十字路口——随着实际控制人变更为深耕医药领域二十余年的邱中勋,亚太药业开始了一场从仿制药红海到创新药蓝海的战略突围。

01 企业沿革

亚太药业的发展历程可追溯至2001年,公司总部位于浙江省绍兴滨海新城。2010年3月16日,公司在深交所成功上市,标志着进入了资本市场发展的新阶段。

公司多年来主要从事医药制造业务,包括化学制剂、化学原料药的研发、生产和销售。目前公司拥有114个制剂类药品批准文号,这些资源为公司维持传统业务稳定提供了基础。

2025年,亚太药业迎来发展历程中的重要转折点。公司控制权发生变更,实际控制人变更为医药产业互联网平台“药兜科技”的创始人邱中勋。这一变化被视为公司战略转型的重要契机。

02 业务结构

亚太药业的业务主要集中在化学仿制药领域,收入结构相对集中。根据2025年的数据,公司主营业务收入中,抗生素类制剂占56.49%,非抗生素类制剂占42.84%,其他补充业务仅占0.67%。

这种高度依赖抗生素类产品的业务结构,使公司在面临集采和市场变化时显得尤为脆弱。

在仿制药领域,亚太药业的产品面临着日益严峻的挑战。截至目前,公司仅有19个产品通过了仿制药一致性评价。值得注意的是,2025年11月,公司的心血管用药盐酸地尔硫䓬片一致性评价申请因“BE研究不能支持生物等效性结论”被国家药监局不予批准。

这一事件暴露了公司在研发和质量控制方面的短板。医药研究员指出,失去国家集采的入场资格,势必削弱该药在公立医院核心渠道的市场份额。

表:亚太药业2025年三季度主营业务构成

公司近年来也开始尝试拓展新领域,包括布局溶瘤病毒药物研发平台、长效和复杂制剂研发平台等前沿方向。但值得注意的是,公司近两年也开始尝试拓展新领域。

然而,这些创新项目多处于研发早期阶段,短期难以对公司的收入和利润做出实质性贡献。

03 业绩透视

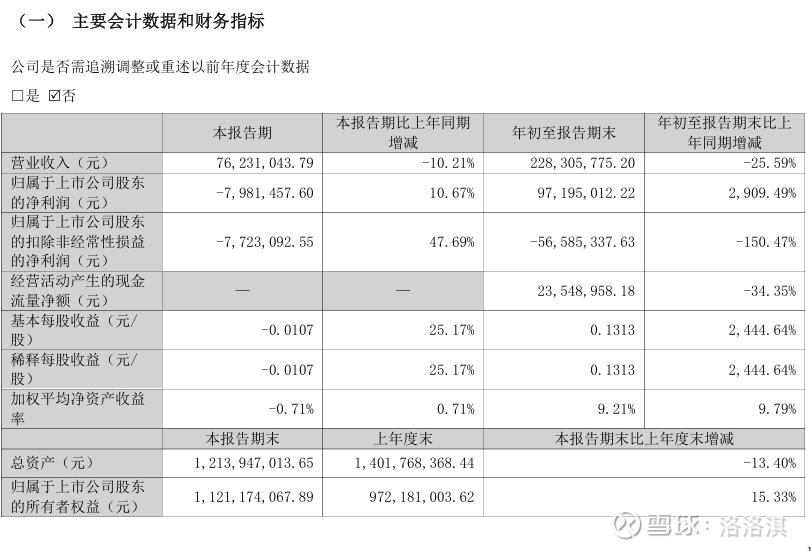

亚太药业2025年前三季度的财务表现呈现出“冰火两重天”的特征。从表面数据看,公司实现归母净利润9719.50万元,同比增长高达2909.49%。

然而,这一亮眼增长主要源于一次性处置子公司收益约1.49亿元。剔除这一非经常性损益后,公司扣非净利润实际上为-5658.53万元,同比下降150.47%。

更令人担忧的是主营业务的下滑。2025年前三季度,公司营业收入为2.28亿元,同比下降25.59%。这一下滑趋势在半年报中就已显现,2025年上半年公司营业收入预计为1.50亿至1.55亿元,相比上年同期的2.22亿元明显减少。

公司的盈利能力指标同样不容乐观。2025年前三季度,公司毛利率为31.06%,同比下降0.04个百分点;期间费用率为52.63%,同比上升16.25个百分点。

财务费用的大幅增长是侵蚀利润的重要因素之一,这主要是由于公司可转债于2025年4月2日到期,按面值的115%赎回未转股债券,导致财务费用增加。

从现金流角度看,公司前三季度经营活动现金净流入为2354.90万元,同比下降34.35%。与此同时,公司的研发投入保持增长,2025年前三季度研发费用同比增长13.45%,显示公司在创新转型方面确实有所动作。

表:亚太药业2025年前三季度与上年同期财务数据对比

04 竞争环境

在化学制剂行业中,亚太药业面临着激烈的市场竞争和日益严峻的行业洗牌。根据同花顺F10的数据,在2025年三季报中,亚太药业归母净利润在化学制剂行业排名第53位,明显落后于行业龙头。

公司的营业收入规模也相对较小,与华东医药、复星医药、恒瑞医药等行业巨头相比差距显著。

行业集中度提升是当前化学制药行业的主要趋势。在集采常态化和监管趋严的双重压力下,仿制药利润空间被大幅压缩,缺乏核心竞争力的中小型仿制药企面临被淘汰的命运。

亚太药业正是处于这样的“尾部”企业行列,急需通过转型找到生存和发展的新路径。

未来发展方向上,亚太药业正在经历从“仿制”向“创新”的战略转型。新实控人邱中勋带来的不仅是资金支持,更重要的是产业资源整合能力。

邱中勋创立的药兜科技是国内领先的垂直数字化医药产业平台,拥有近千家药企合作资源,下游终端客户约65万家,平台累计交易规模达数百亿元。

这一强大的产业生态将为亚太药业提供多方面支持:药兜科技的营销网络和生态将有助于亚太药业拓宽销售渠道,链接更多医药终端。

同时,药兜科技在供应链管理和医药数字化领域的深厚积累,也将推动亚太药业降低成本、提升效率。对于公司的创新药商业化,这一渠道支持尤为重要。

从资金层面看,公司计划通过向新控股股东星浩控股定增募资不超过7亿元,全部用于新药研发项目。这笔资金将重点投向溶瘤病毒药物研发平台、长效和复杂制剂研发平台等前沿领域。

再加上公司2025年三季度末货币资金及交易性金融资产合计超过6.1亿元,未来公司现金储备可能超过13亿元,为公司转型提供了较强的财务支持。

转型之路注定漫长。亚太药业近期获得的资金和渠道支持,能否转化为有竞争力的创新产品,仍有待时间检验。仿制药业务的下滑仍在持续,而创新药研发的高投入和长周期决定了短期内公司仍将面临盈利压力。