【百利天恒】从“仿制”到“引领”的双抗ADC领航者,如何穿越创新药的盈利迷雾?

2025年1月31日,四川百利天恒药业股份有限公司发布了其2025年度业绩预告,预告显示公司正经历一场深刻的“业绩换轨”:预计全年实现营业收入约25亿元,同比下滑57.06%;归属于母公司所有者的净利润约为-11亿元,同比由盈转亏,减少129.67%。这份看似惨淡的成绩单,却精准地勾勒出了一家中国药企从传统仿制药商向全球顶尖生物科技公司激进转型的“进行时”图景。其业绩的剧烈波动,并非经营能力的滑坡,而是其商业逻辑从依赖稳定销售收入,切换至依赖高价值知识产权授权与承受高强度研发投入的必然体现。

第一部分:三十年蜕变之路——从百利药业到全球双抗ADC的领航者

百利天恒的故事始于1996年,其前身四川百利药业是中国第一批民营医药企业之一,以化学仿制药和中成药业务起步并积累了初期资本。在相当长一段时间内,公司凭借如丙泊酚乳状注射液等核心仿制药产品,在市场中占据一席之地。然而,管理层很早就预见到了仿制药的天花板与创新药的未来。早在2010年,公司便毅然启动创新转型,在美国建立研发中心,开始涉足小分子创新药和生物药的研发。

真正的战略级跃升发生在过去十年。公司通过持续投入,构建了四大极具竞争力的核心技术平台:全球领先的ADC药物研发平台(HIRE-ADC)、创新多特异性抗体药物研发平台(GNC)、特异性增强双特异性抗体平台(SEBA)以及创新核药研发平台(HIRE-ARC)。这四大平台成为其孵化未来重磅产品的引擎。2023年12月,公司迎来了历史性时刻,其基于HIRE-ADC平台自主研发的核心产品BL-B01D1(又称iza-bren,一款靶向EGFR×HER3的双特异性抗体偶联药物)与跨国制药巨头百时美施贵宝(BMS)达成全球合作协议,潜在交易总额高达84亿美元,其中8亿美元首付款不可撤销、不可抵扣,创造了当时全球ADC领域单药交易纪录。这笔交易不仅是一次财务上的巨大成功,更是国际顶级药企对其技术平台和研发能力的终极背书,标志着百利天恒正式跻身全球创新药研发的第一梯队,完成了从“仿制跟随”到“创新引领”的关键跨越。

第二部分:冰火两重天的业务板块——传统业务收缩与创新管线爆发

当前,百利天恒的业务结构呈现出典型的“冰火两重天”格局,清晰地反映了其转型的阵痛与希望。

1. 持续萎缩的传统业务板块:

公司的化药制剂和中成药业务作为“现金牛”的历史角色正在快速褪色。这部分业务受到国家药品集中带量采购政策的持续冲击,收入和毛利率双双承压。以核心化药产品丙泊酚乳状注射液为例,其收入从2022年的3.14亿元锐减至2024年的1.32亿元,毛利率从76.77%大幅下滑至32.32%。2025年上半年,剔除授权收入后,公司传统业务营收进一步下滑,整体营收仅1.71亿元,创下近年来新低。管理层已明确将资源向创新药倾斜,传统业务的战略定位是为公司转型提供一定的现金流支持,而非未来增长引擎。

2. 高速成长的创新生物药板块:

这是公司全部价值和市场期待的所在,其增长动能极为强劲,但现阶段主要体现为研发里程碑和知识产权授权收入,而非产品销售。

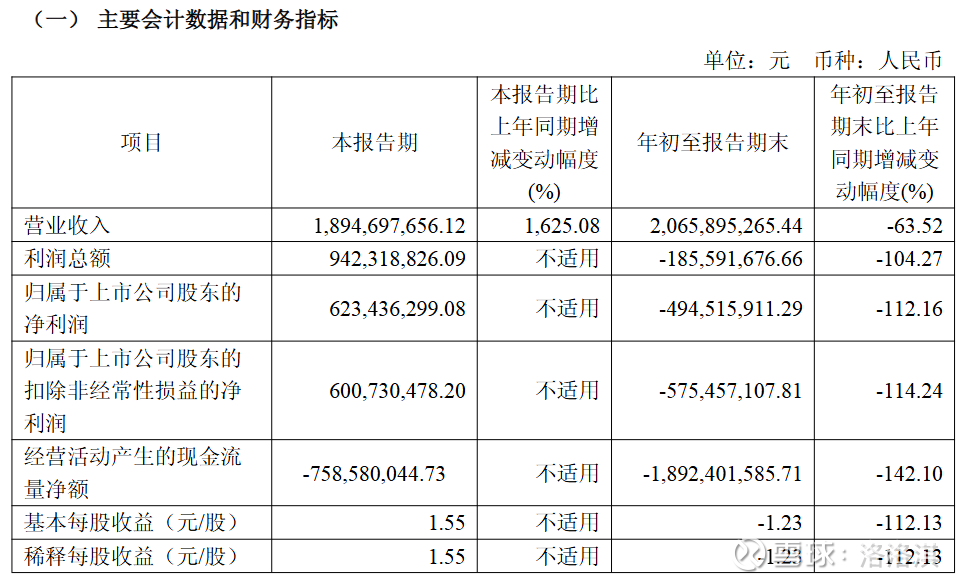

核心产品iza-bren引领爆发式增长:该产品是全球首创且目前唯一进入临床阶段的靶向EGFR×HER3的双抗ADC。其增长动力直接来自于与BMS的天价合作。2024年,公司因确认8亿美元首付款,实现营收58.23亿元,净利润37.08亿元。2025年第三季度,因达成关键临床试验里程碑,再次确认2.5亿美元付款,推动单季度营收同比暴涨1625.08%至18.95亿元,净利润扭亏为盈至6.23亿元。截至2025年末,iza-bren在中国有两个适应症(鼻咽癌、食管鳞癌)的上市申请已获受理并纳入优先审评,预计2026年有望在国内率先获批上市,开启真正的产品商业化时代。同时,BMS已在海外启动至少3项全球III期临床试验,全球化布局迅速推进。

研发投入驱动未来管线:创新药的成长是以巨额研发投入为代价的。公司研发费用呈指数级增长,2025年前三季度研发投入高达17.72亿元,同比激增90.23%,已超过2024年全年。这些资金正转化为丰富的临床管线:公司共有17款创新药处于临床试验阶段(其中6款为全球临床试验),在全球开展超过100项临床试验。除了iza-bren,其HER2 ADC等产品也已进入III期临床,后续管线梯队清晰。

第三部分:2025年前三季度财务透视——在“过山车”式数据中解读转型实质

将2025年前三季度的财务数据与上年同期进行对比,可以清晰地看到公司业务模式剧变带来的财务表征:

深度分析:前三季度数据表面上剧烈波动,实则内在逻辑一致。2024年的超高业绩是一次性的“资产变现”(知识产权授权),而2025年的亏损则是面向未来的“战略投资”。-4.95亿元的净利润与17.72亿元的研发投入对比强烈,表明公司正将几乎所有资源乃至举债获得的资金,全力投入到创新管线的开发中。这种“J型曲线”是许多顶级Biotech公司走向成功的必经之路,关键在于投入能否转化为最终获批上市的重磅药物。

第四部分:竞争格局、出海进程与未来展望

1. 竞争地位:双抗ADC领域的中国领跑者

在火热且拥挤的ADC赛道,百利天恒凭借iza-bren选择了差异化且高难度的突破口——双抗ADC。这使其在国内竞争对手中建立了独特的护城河。目前全球进入临床的双抗ADC药物寥寥无几,除iza-bren外,还有康宁杰瑞的JSKN003(HER2双表位ADC)、阿斯利康的AZD9592(EGFR/c-Met ADC)等。iza-bren在进度上处于全球第一梯队,尤其是在EGFR和HER3这两个重要靶点的组合上具有首创性,使其在非小细胞肺癌、乳腺癌等大适应症领域面对传统单抗ADC时,有望展现出克服耐药、提升疗效的潜力。然而,赛道并非没有挑战,国际巨头如再生元、阿斯利康等均已布局,未来的直接竞争不可避免。

2. 出海情况:借船出海,深度绑定全球巨头

百利天恒的出海策略堪称中国创新药企的典范。它不是简单地将产品权益出售,而是通过与BMS的深度合作,实现了 “借船出海” 。根据协议,双方共同推动iza-bren的全球开发,BMS主导海外临床和商业化。这种模式不仅让公司提前获得了巨额研发资金(累计已获10.5亿美元),更使其管线直接接入全球顶尖的临床开发和商业网络,极大降低了自身进行国际化的风险和成本。2025年iza-bren获得美国FDA突破性疗法认定,就是此合作模式下推进顺利的明证。

3. 未来发展方向与潜力

公司的战略目标非常清晰:力争在2029年成为肿瘤领域的入门级跨国药企(MNC)。发展路径可分为三步:

短期(2026-2027年):核心看iza-bren在中国首个适应症的获批与商业化落地。这将是公司从纯研发型公司向“研产销”一体化公司转型的关键一步,也是验证其商业化能力的试金石。

中期(2028-2029年):看iza-bren在欧美等主要市场的获批上市,以及公司后续管线(如HER2 ADC)的临床推进和授权潜力。同时,公司正在成都建设全球创新药商业供应基地,为全球销售做准备。

长期:依托四大技术平台,持续产出具有全球竞争力的FIC(首创)或BIC(同类最优)药物,真正成长为平台型、全球化的生物制药公司。

发展潜力巨大,但风险与挑战同样突出:

潜力:若iza-bren在多个大适应症上获得成功,其市场空间可能高达百亿美元级别。公司与BMS的合作模式具备可复制性,后续管线有望持续创造价值。

风险:核心风险是研发失败或进度不及预期。创新药研发存在高度不确定性。其次,巨大的资金消耗是悬在头上的达摩克利斯之剑。尽管公司通过授权、定增(2025年完成37.64亿元定增)和推进港股IPO多途径融资,但面对每年超20亿的研发开支,资金压力依然巨大。最后,激烈的行业竞争和潜在的地缘政策风险也不容忽视。

投资风险提示

投资百利天恒本质上是投资其革命性创新管线的成功概率,属于高风险高潜在回报的类别。投资者需重点关注以下风险:

临床研发风险:核心产品iza-bren及后续管线的临床试验可能失败,或数据不及预期,这将直接导致公司价值重估。

资金链风险:在实现自我造血前,公司依赖持续融资支持研发。若融资环境恶化或研发投入超出预期,可能面临资金短缺。

商业化风险:公司缺乏创新药商业化经验,产品上市后的市场推广、医保准入和竞争销售存在不确定性。

估值波动风险:公司当前市值已部分包含iza-bren的成功预期,任何研发进展的波动都可能引起股价大幅震荡。

结论:百利天恒是一家典型的“置之死地而后生”的转型典范,其2025年的业绩预告不仅反映了短期财务压力,更凸显了其All in创新、志在全球的决绝姿态。对于投资者而言,不应将其作为传统制药股看待,而应将其视为一支 “潜伏期”的顶级生物科技期权。投资的核心在于紧密跟踪iza-bren等核心管线的临床和注册进展,特别是2026年的国内获批上市。在惊涛骇浪的业绩波动背后,一场关于中国创新药能否诞生世界级产品的豪赌正在进行,而百利天恒无疑是这场赌局中最引人注目的参与者之一。