【能特科技】维生素E业务驱动业绩扭亏,聚焦主业迎接新挑战

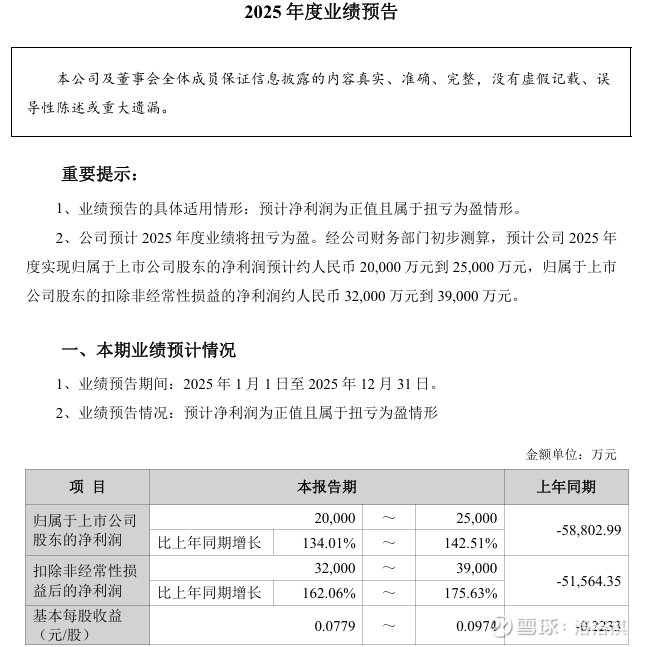

能特科技预计2025年度实现归属于上市公司股东的净利润2-2.5亿元,同比增长134.01%-142.51%。

能特科技能够实现扭亏为盈,主要得益于其维生素E业务的大幅增长。而金矿资产的剥离和非核心业务的调整,进一步印证了公司聚焦主业的战略意图。

01 公司全景:从初创到扩张,国有控股下的战略转型

能特科技创立于2002年9月28日,2006年12月29日在深圳证券交易所上市。公司目前由荆州市国资委通过荆江实业等平台间接控股,是典型的国有控股上市公司。

公司坐落于湖北省荆州市沙市区,主营业务涵盖医药中间体研发生产销售、维生素E业务投资、塑贸电商业务等多个领域。

公司自创立以来经历了多轮业务扩张与调整,形成了以精细化工为核心,涉及医药、化工、电商等多个领域的业务布局。

尤其值得关注的是,公司与全球营养保健品行业领军企业帝斯曼-芬美意合作,就维生素E及其中间体业务组建合资公司益曼特。

02 业务板块分析:维生素E引擎强劲,医药中间体承压

能特科技的三大业务板块在2025年呈现出截然不同的发展态势,共同构成了公司整体业绩扭亏为盈的基础。

维生素E及其中间体业务是公司2025年业绩的绝对主力。根据业绩预告,这项业务为公司带来利润不低于6.6亿元。

事实上,这项业务的良好表现始于2024年下半年。当时维生素E及中间体价格开始大幅提升,回稳及上涨态势一直持续到2025年上半年。

这一增长得益于公司与帝斯曼的深度合作,双方共同打造的益曼特已成为全球维生素E领军企业之一。

相比之下,医药中间体业务则面临较大挑战。业绩预告显示,该板块两大核心产品均表现不佳。具体来说,孟鲁司特钠中间体虽然价格稳步提升,但传导到终端需要时间,市场需求整体疲软;瑞舒伐他汀中间体则面临白热化竞争,市场价格持续走低。

对此公司已开始采取应对措施,一方面计划计提不超过2.6亿元的商誉减值准备;另一方面与招商局集团旗下天津药物研究院合资共建天科制药,致力于将业务从中间体延伸至原料药领域。

塑贸电商业务作为公司传统业务板块,近年因制造业整体形势不佳而面临增长压力。但公司正积极调整,聚焦精细化工主业。

03 业绩对比分析:利润增长显著,营收结构调整

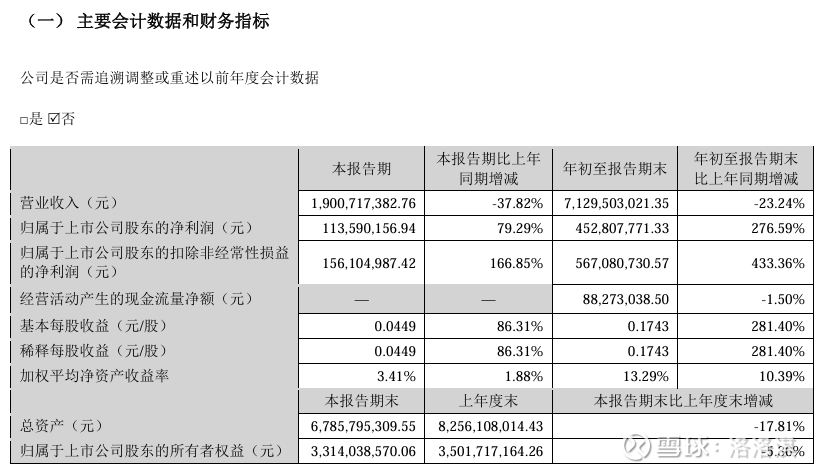

公司2025年前三季度的财务数据为我们提供了业绩预告之外的更多细节。这些数据显示出公司经营状况的深层次变化。

从上述数据可以看出,公司呈现出营业收入下降但盈利能力显著提升的独特现象。这一矛盾现象的背后是公司业务结构的深刻调整。

营收下降可能主要源于公司剥离非核心业务和塑贸电商业务规模调整;而利润大幅增长则主要得益于维生素E业务的高盈利贡献。

值得注意的是,公司期间费用控制取得一定成效。2025年前三季度期间费用为1.24亿元,较上年同期减少2126.61万元。其中管理费用同比减少26.51%,财务费用同比减少13.48%,显示公司在提高运营效率方面的努力。

04 竞争力与发展:直面挑战的战略选择

在竞争激烈的市场中,能特科技展现出了一定的竞争优势和发展潜力,但也面临诸多挑战。

在维生素E领域,公司通过合资公司益曼特拥有行业领先地位。这一业务的核心优势在于公司与帝斯曼合作开发出的生物基法尼烯合成异植物醇创新工艺,这一工艺颠覆了国外垄断数十年的化学全合成技术。

公司持有益曼特25%股权,并享有对益曼特和石首能特净利润的50%分成。

在医药中间体领域,公司正面临激烈竞争。这一领域的挑战主要来自两个方面:市场需求疲软和市场竞争加剧。

不过,公司正在积极延伸产业链,与天津药物研究院合资建设符合国际标准的原料药产业化基地,旨在构建从中间体到原料药的完整产业链。

公司的国际业务布局主要通过维生素E业务实现。益曼特作为全球维生素E领军企业之一,其产品面向全球市场。

此外,公司计划建设的原料药基地也瞄准了欧盟和美国FDA标准,显示出公司对国际市场的重视。

对于未来发展,公司的战略方向已经明确:聚焦精细化工主业,优化资产结构。2025年公司公开挂牌转让全资子公司燊乾矿业100%股权,正是这一战略的具体体现。

公司厂区里,维生素E生产线正全天候运行,而医药中间体研发实验室的工程师们正在寻找突破技术瓶颈的方案。随着商誉减值计提完成和金矿资产剥离,公司资产负债表将变得更加清晰。