软件股不相信眼泪

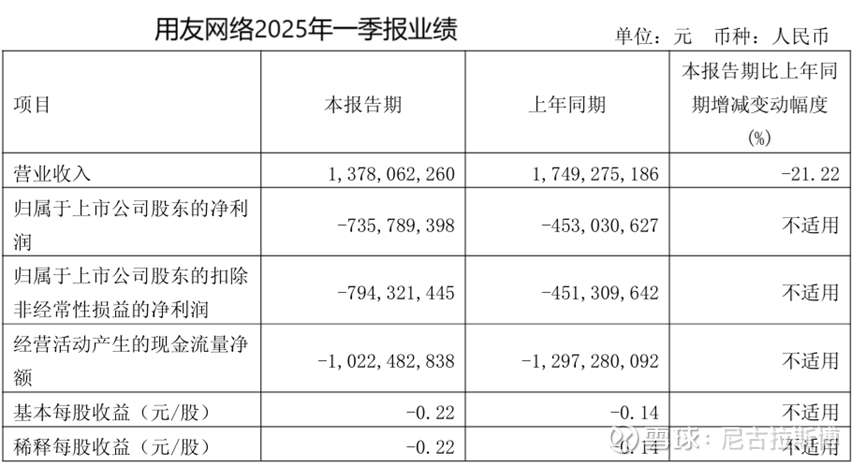

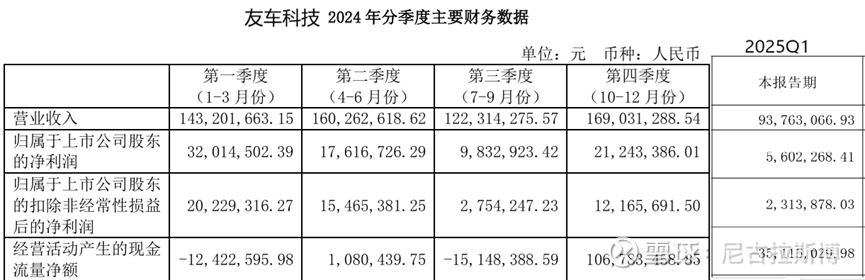

$友车科技(SH688479)$ $用友网络(SH600588)$ 2025年一季报,用友网络亏损扩大,友车科技净利润大幅下滑。

在业务描述方面,用友网络明显更认真些,努力证明自己的变化:企业客户业务在报告期内,公司完成了大型企业客户业务组织优化;积极推进以智能交付为核心的交付革新;产品和解决方案全面加强智能化、数据服务和全球化能力。开展系列以企业AI为主题的市场营销 活动,各级企业积极踊跃参加。新增一级央企签约1家,累计签约45家。生态业务进展情况在报告期内,公司注册ISV伙伴总计3,814家;携手国内外18家伙伴成立逐浪出海生态联盟;用友BIP开发者生态规模持续壮大,注册开发者已达117万。员工人数继续精简,截至报告期末,公司员工数量为19,594人,比2024年末减少1,689人。

友车科技一季报业务描述略显粗糙:本报告期,在保持与老客户持续稳定合作的同时还积极开拓新客户,新签约客户5家;此外,公司加快海外业务拓展,大力推进汽车行业产品在海外市场的应用,诸多境外项目均取得突破,来自境外客户的签约和收入都有较大增长。针对中小企业客户,部署了友车行汽车经销商运营SaaS平台的推广和应用。同时,推进ERP产品在汽车行业的适配和推广,与多家大型车企在财务、采购、HR等领域已经开展合作。产品升级方面,公司持续推进产品国际化、智能化的研发工作,积极推进AI技术的应用。公司发布了友车行智能平台,该平台集成了deepseek等主流通用大模型,深度融合汽车行业场景需求,覆盖汽车行业9大领域全链路,助力车企及经销商实现智能化转型,并已实现了商业应用。

个人感觉:

1. 软件行业的寒冬还没有触底的迹象,而依托于大模型及AI对软件垂直领域的改造受益目前并不明显,友车和用友的人员应该同步在收缩,但是收入也在持续下滑,收入的止跌回升和人员的收缩到位不知道哪一个先到来。用友网络日子会更难过一点,毕竟亏损,并且大幅消耗现金;友车创下了单季度业绩新低,幸好有十三亿的现金理财收益能维持财报的体面。

2. 就靠这样的财报,用友网络想在香港上市再圈一把钱真的不知道谁给的勇气,梁静茹么?期末现金及等价物从一年前的47亿消耗到今年的28亿,再过一年岂不是得消耗没了。

3. 单纯对用友网络而言,我是真的不懂,不懂这类财报连年大幅亏损的公司该怎么估值定价。而对于友车科技,我估计一季度的利润是2025年四个季度中最差的一个季度,但是全年能否完成7000万的净利润以延续10派5的分红率,我猜不来。

4. 友车科技在完成回购后,预计净现金资产还有13亿,在主业短期乏善可陈的情况下,老王是否会通过并购改善业绩提升股票估值?

5. 年初对垂直领域的软件企业炒了一波AI,可是目前看起来离开了AI的软件行业境况更差了,而AI能否提升软件行业的业绩目前还看不出来。

下周一,这两公司股价走势?猜不透啊。。。。。。