同益中第一篇

$同益中(SH688722)$ $民士达(BJ833394)$ 之前只关注小公司从0-1的业务成长机会,昨天朋友给我推荐了一个0-1,并且部分业务从-1到0的同益中,看了下确实有点意思。第一篇就记录下这部分从-1到0的业务,同益中持股83.52%的子公司超美斯。

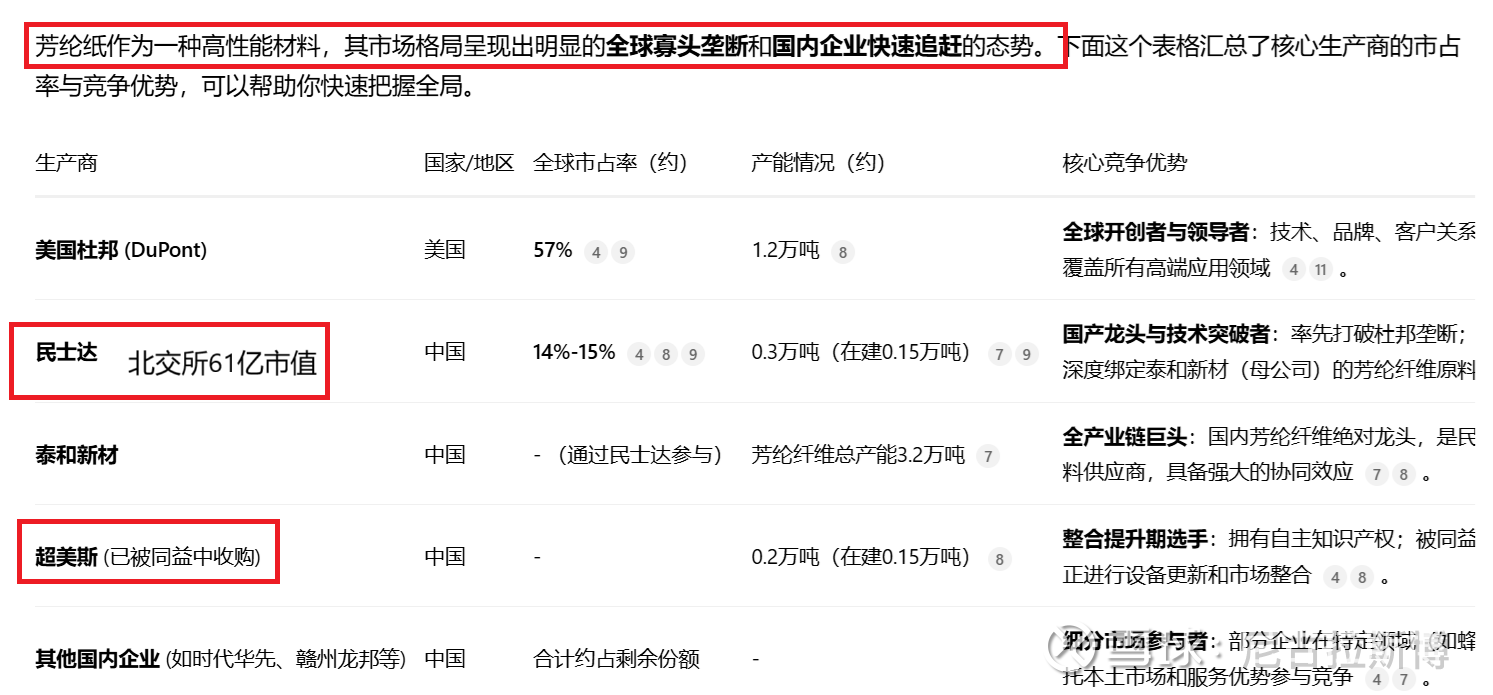

芳纶纤维全称为 “芳香族聚酰胺纤维”,英文名 Aramid fiber,和碳纤维、高强高模聚乙烯纤维并称世界三大高科技纤维。

在国防军工领域,芳纶纤维让坦克装甲车 “皮糙肉厚”,经得起炮弹的 “狂轰滥炸”;在轨道交通行业,从高铁的牵引电机到内饰材料,芳纶及其复合材料全方位提升车辆的安全性和舒适性;在安全防护方面,防割手套、消防服…… 只要涉及危险作业,芳纶纤维准能 “保驾护航”。

芳纶纤维再加工成芳纶纸,进一步加工成芳纶纸蜂窝芯材,瞬间解锁新技能。这种蜂窝芯材质量轻、强度大,在航空航天领域疯狂 “刷存在感”。飞机的内饰件、结构件,从机翼到行李架,都有它减重降噪、防火阻燃的身影。就连嫦娥六号的月面国旗,都靠芳纶短纤毛羽牢牢 “抓住” 颜料,让五星红旗在月球上依然鲜艳夺目。

芳纶纸的生产工艺复杂,技术壁垒极高,这也是杜邦能长期垄断的原因。民士达等国内企业能突围,核心在于实现了技术突破并建立了自主知识产权体系。民士达还依靠其大股东泰和新材的原材料供应优势,一举奠定了国内龙头,全球第二的地位。

截至2024年,超美斯营收略逊于民士达,毛利率也是略逊,但是净利率水平低太多了,仅处于盈亏平衡线。

截至2025中报,超美斯上半年在合并报表层面还亏损了400多万,主因收购时的评估增值摊销影响大于其单体账面净利润。此外,非经常性因素影响利润:一是历史补税产生约100 - 200万滞纳金,计入营业支出;二是交割时存货因上半年价格下降减值计提,影响利润。所以从利润来看,这块业务是负资产(也是“-1”的由来)

按照公司的调研纪要显示:超美斯上半年消化了大部分历史包袱,下半年的包袱会小很多,可能实现盈亏平衡,但是产线升级+产品结构调整估计还得1年时间,之后才会进入超美斯芳纶纸业务释放利润,追赶民士达的状况。

估值:民士达芳纶业务市场给与61亿市值,51倍市盈率。超美斯目前超高分子量聚乙烯纤维占70%的主业,芳纶业务占30%的主业,扣除闲置3亿现金外市值只有40亿。芳纶业务从-1到0转变的过程可以增加市值安全边际。而超高分子量聚乙烯纤维业务从军品进入机器人腱绳领域还有0-1的突破,这个容我研究研究再说。