行业比较下的重估机会

尼古拉斯博

· 北京

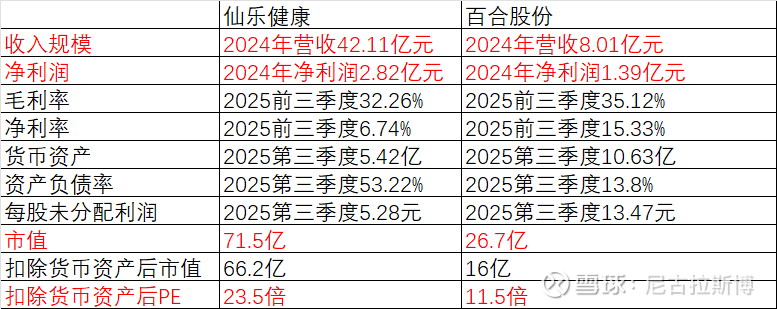

$百合股份(SH603102)$ $仙乐健康(SZ300791)$

表格中的数据背后,反映的是两家公司不同的商业模式和战略选择。

仙乐健康:规模与稳健的行业龙头

仙乐健康的盈利模式更侧重于规模效应和全球化布局。作为行业龙头,其收入体量远超百合股份,规模优势有助于摊薄固定成本。公司积极拓展海外市场,2024年境外业务收入同比增长47.33%,成为重要增长引擎 。这种“全球市场+多元剂型”的模式使其业务基本盘更稳固,抗风险能力更强,但相对复杂的全球运营也可能带来较高的管理成本,从而拉低了净利率。

百合股份:“小而美”与高利润回报

百合股份走的是 “精耕细作”的路线,呈现出“小而美”的特质。尽管营收规模不及仙乐健康,但其净利率显著更高。这通常意味着公司在成本控制、费用管理或所专注的产品领域具有更高的效率,尤其在类似盒马,胖东来等新零售崛起,此类客户会成就百合代工业务的新弹性。

此外,百合股份推行“代工+自有品牌”双线发展,拥有多个自主品牌 。自有品牌业务通常能带来比纯代工更高的利润空间,这是其净利率领先的重要原因之一。

百合股份重估看点:

1.大股东持股比例高,高分红回笼资金需求,年股息上线可达5%。

2.高净利率下一旦财报净利润转入新增长趋势,过低的市盈率会快速向仙乐看齐。

3.高送转预期。