何以此时摘百合

$百合股份(SH603102)$ $仙乐健康(SZ300791)$ 上一篇帖子重点讲了方正证券对保健品大行业的分析和看好,保健品市场大蛋糕在欧美,中国老龄化下成长也有很大空间。那么缩小到代工领域,看好百合必须要把他跟行业竞争对手相比。

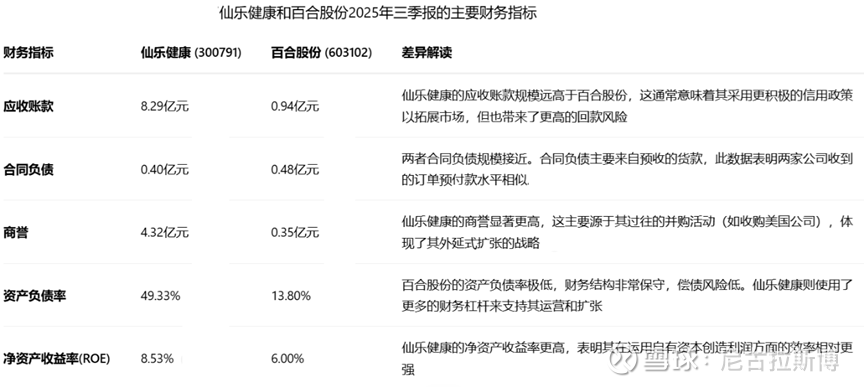

从以上数据可以看出两家公司截然不同的经营风格:

仙乐健康:进取的行业龙头仙乐健康的财务特征显示出其作为行业龙头的进取姿态。较高的应收账款和资产负债率表明它可能通过更积极的信用政策扩张市场,并利用财务杠杆加速发展 。同时,较大的商誉是其通过并购实现全球化布局的结果 。其领先的净资产收益率也印证了这种扩张策略在一定程度上的有效性 。但同时,这也带来了相应的风险,需要关注其应收账款的回收情况和整体的债务压力。

百合股份:稳健的保守型选手百合股份则展现出稳健保守的风格。极低的资产负债率和商誉,说明公司经营谨慎,对债务和外部并购依赖小 。其应收账款规模与营收匹配,现金流压力相对较轻 。不过,其净资产收益率相对较低,可能意味着在追求稳健的同时,资本利用效率有提升空间 。

百合股份在2025年8月完成对Ora 56%股权的收购。这次并购不仅是资本运作,更带来了战略上的协同效应。通过控股新西兰当地的工厂,百合股份可以借助Ora已获得的GMP、美国FDA等国际认证,使其产品更顺畅地进入美国、欧盟等大型市场,有效应对国际贸易环境的变化。

Ora在2024年实现了约14.5%的净利率,这不仅高于行业平均水平,而且相比2023年提升了约4个百分点,显示出其出色的成本控制和经营效率。百合收购的估值合理:基于Ora 2024年的净利润,百合股份收购的静态PE约为4.73倍。对比同行业其他并购案例,这一估值性价比极高,为百合股份带来了不错的增量价值。

无论是我给孩子这几年服用抗过敏和流感的β-葡聚糖还是有益于眼睛的叶黄素酯,我看到百合今年推出的配方相比我目前购买的外国大牌其实更有吸引力。可惜百合在自有产线领域并没有去尝试突破这下热门大单品,而全部选择卖配方为别人加工,赚一份稳定的钱。毕竟终端销售难,这个可以理解。但是我建议公司把自有品牌和代工品好好梳理一下,可以建立一个网上销售平台,以代理商的身份参与销售,有助于提高自己公司销售和自身品牌影响力。

当前的百合股份具备极端保守的财务水平和相对稳健的盈利能力,市值明显过低。

代工业务行业第二,未来从1---n;收购Ora后海外业务的从0---1;10亿现金在手带来的新收购想象空间,新业务的从0----1;按照我的投资体系,目前价位的百合股份投资价值算是突出了。

从股东角度来看,百合股份前十没有正经机构,颇像今年一季度我买矩阵股份时的情形,没有机构且估值合理的票不具备大的下跌空间,而随着利好的更多,更确定,或者随着业绩的单季度转增,任何性质的机构资金买入都会迅速推动市值上升至新的平台。