友升股份(2026.1.28,58.99,关于铝价与毛利率)

尼古拉斯博

· 北京

$友升股份(SH603418)$ $和胜股份(SZ002824)$ $新铝时代(SZ301613)$

制造业往往在原材料上涨周期时很受伤,这点我以前也认为是常识。可是在某些细分的领域,竟然差别很多。

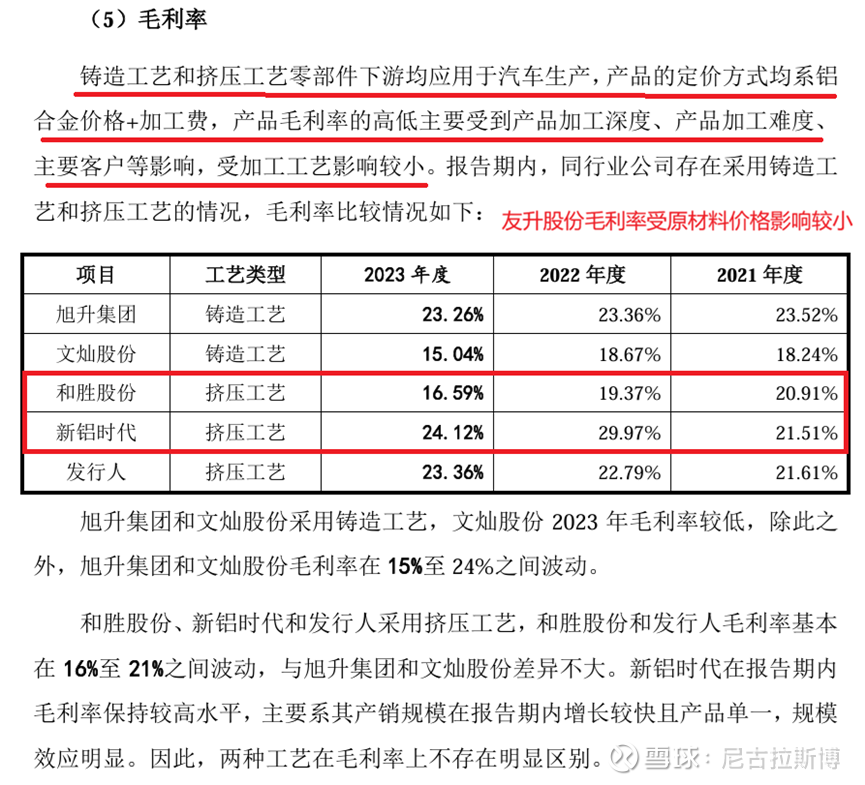

1.汽车铝合金配件业务几家公司的毛利率水平和原材料水平关系较小。毛利率倒是和工艺技术水平有关,技术壁垒高的毛利率就高些,友升股份和新铝时代算是挤压技术高的。

2.以下信息来自东方财富网站的财务指标列表

3.这个领域的业绩全靠市场开拓收入提升,在手定点金额则是收入的前瞻,也是利润的领先指标。业绩估值方面,PE的底部应该比传统汽配企业要高一些。