央企四大天王的物管生意

自房地产行业进入深度调整以来,大多数上市物企就没舒展过眉头,唯有关联方没爆雷的物企还算稳定。

本篇我们依据2025年中期业绩,分析一下央企物企四大天王:

01

先说规模。

因为央企属性加持,关联方几乎都是巨无霸级别的存在,招商积余、保利物业、中海物业和华润万象生活一直深处“桃花源”中,民营物企所遭遇的业绩负增长在这里统统不存在。

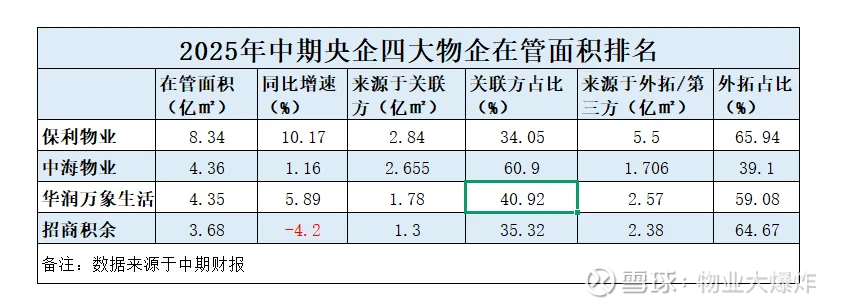

体现之一便是在管面积的稳定增长和从未出现过大额计提减值。如图:

论在管面积,保利物业当属央企物企中的大哥大,在管面积8.34亿平方米,同比增速10.17%。在近70家上市物企中排名第三,仅次于碧桂园服务和万物云。

而中海物业、华润万象生活和招商积余在管面积分别是4.36亿平方米、4.35亿平方米、3.68亿平方米。

本次业绩中只有中海物业和华润万象生活明确披露有“退盘”操作。如继年报退盘4450万平方米后,中海物业又主动退盘2680万平方米。不过华润万象生活并没有披露退出的数据。

有意思的是披露退盘的,在管面积同比增长,没说退盘的招商积余在管面积反而下降了4.2%。

去年中期在管面积3.85亿方米,2024年报中缩减至3.65亿平方米,本期中报增加至3.68亿平方米。

说明去年有退盘操作,而2025年上半年仅增加了300万平方米,其中上海康城贡献了大半。

虽然是央企,但从在管面积来源看,除了中海物业主要依赖关联方外,其余三家外拓占据了大半壁江山。

中海物业在管面积中,关联方输出占比60.9%,外拓占比39.1%。而独立性最高的是保利物业,外拓占比65.94%。

在勿爷看来,四大物企业绩稳健,规模遥遥领先,除了央企属性加持外,军公章还有外拓的一份。

02

再说营收。

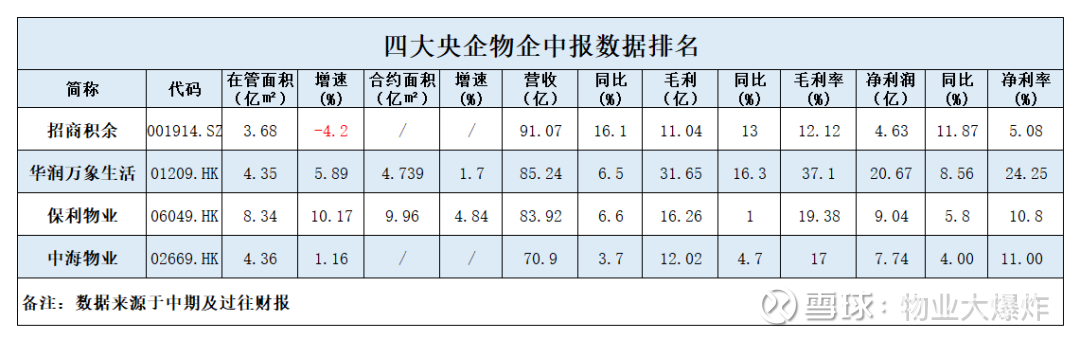

在管规模大小决定了营收基数大小。勿爷统计了四大物企主要业绩指标如下:

如上图,管理规模最大的保利物业营收上不敌面积几乎比起小了一半的招商积余、华润万象生活。

反而是面积最小的招商积余创收最多,同比增速也最高。

但论盈利能力,商管一哥华润万象生活又吊打了其它三家。

毛利31.65亿,同比增速16.3%,毛利率37.1%;净利润20.67亿,同比增速8.56%,净利率24.25%。

营收最高招商积余盈利额反而垫底。

毛利11.04亿,同比增速13%,毛利率12.12%;净利润4.63亿,同比增速11.87%,净利率.08%。

营收王者,盈利青铜,这也是招商积余一直被市场“摩擦”的主因。

03

那么问题来了,四大央企物企中,招商积余规模最小为何营收最高、盈利水平最低?保利物业规模最大,为何收入不行?

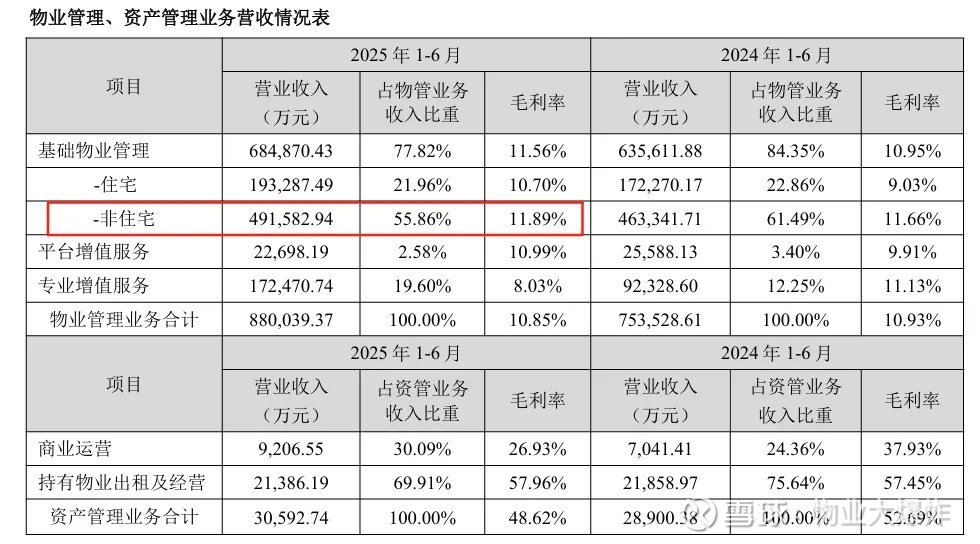

招商积余的收入由两部分构成:“物管+资管”。如下图:

物业管理部分,收入贡献最大的是基础物业管理,创收68.49亿,占比77.82%。其中住宅业务收入占比21.96%,非住业态收入占比55.86。非住宅类项目包括办公、商业、园区、政府、学校、公共、城市空间等。

平台增值服务和专业增值服务分别贡献了2.27亿和17.25亿,占比依次是2.58%、19.6%。

这一部分综合毛利率只有10.85%。

而资产管理业务,主要包括商业运营和持有物业出租经营。二者创收分别是9206.55万和2.14亿,综合毛利率是48.62%。

3.68亿平方米,依托物管+资管,招商积余创收了91.07亿。小面积大营收,能想到的是项目高质或物业费可能较高。

而盈利能力低,是由于毛利率较低的住宅和非住业态占比超过75%,而毛利较高的资产管理业务仅占3.39%,撑不起招商积余盈利的大旗。再加上占总资产28.4%的投资性房地产也可能对盈利改善设置了障碍(本期披露有约三分之二的面积用于出租)。

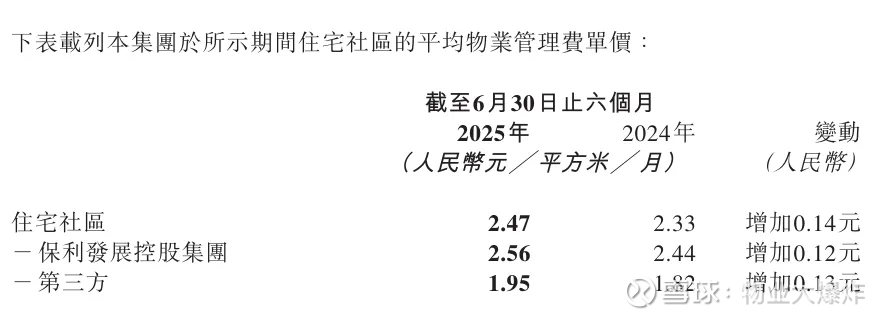

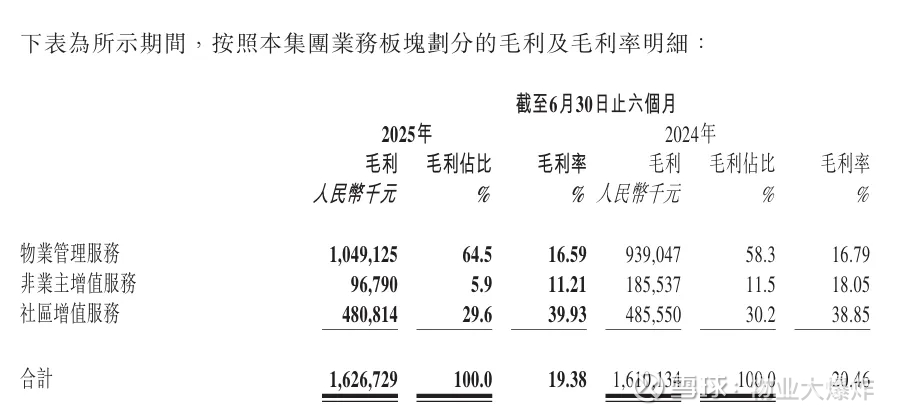

而规模最大的保利物业,主打的也是“大物业”战略,业态全面。其收入构成是物管收入+非业主增值收入+社区增值服务收入。

按照中报披露的2025年中期平均物业费粗略计算,大抵和收入吻合。

勿爷觉得,保利物业收入低于华润万象生活和招商积余,主要原因是第三方面积占比65.9%,其物业费又低于关联方,拖累了营收。

其中物管收入占比75.4%,次之是社区增值服务收入,占比14.3%,非业主增值服务收入占比10.3%;毛利率分别是16.59%、39.93%、11.21%。

显而易见,保利物业毛利率是高于招商积余的。净利率更是招商积余的两倍。

至于中海物业,应该是4家央企物企中最保守的物企了。关联方输出面积占比60.9%,营收也是四家中最低。

主要依赖关联方的根源在于上市前,母公司中海外集团“禁止中海物业承接其他开发商的物业”的规定。虽然上市后逐步改观,但终究是比其它三家慢了一步。

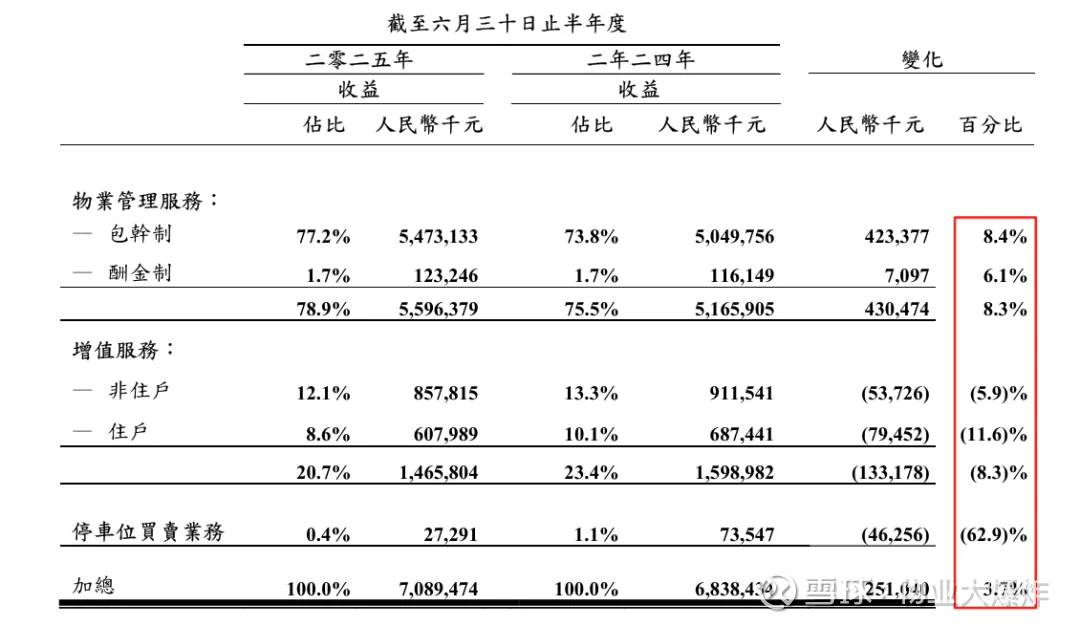

中海物业营收主要包括物管服务+增值服务+停车位买卖业务。

据中期业绩,2025年中期,中海物业三驾马车只有物管服务收入增加了8.3%,增值服务和停车位买卖业务分别下降了8.3%、62.9%,大大影响了业绩成色。要不营收也不会垫底。

在勿爷看来,中海物业没能及时优化收入结构,没新的增长引擎补上是其面积比招商积余多,却不敌后者的主因。

04

中海物业没干过规模比其小的招商积余,更没干过管理面积相当的华润万象生活。

作为商管一哥,华润万象生活本期业绩不错,盈利水平逆势增长是最大的亮点。

要知道,绝大多数物企毛利净利率都在下降,而华润万象生活本期毛利率和净利率分别较去年同期增长了3.1和0.1个百分点。

据中报,华润万象收入由商业航道、物业航道和生态圈业务组成。同比增速分别是14.6%、1.1%和104%。对应的毛利率分别是66.1%、18.8%和37.2%。

综合毛利率37.1%,净利率24.25%。

通过数据不难发现,华润万象生活物业航道收入细项中,因非业主增值服务同比减少约3.6个亿,抵消了本板块中其它收入的大部分收入增项,增速只有1.1%。

而整体收入还能增长6.5%,盈利水平逆势上升,商业航道功不可没。无论是新开的购物中心还是TOD项目都发挥了作用。

05

四大央企物企中,除了华润万象生活,一直被诟病盈利水平低,不仅低于民营物企还低于行业均值。

以前市场普遍认为是央企“人浮于事”的问题。不过现在勿爷觉得,毛利率相对低,基数大的住宅和非住业态占比高也是原因之一。

就拿本期业绩中能查到的数据来说,华润万象生活城市空间服务收入占物业航道比重是18.4%,毛利率只有14.2%;招商积余非住收入在物管板块中占比55.86%,毛利率11.89%。

而保利物业除去商业及写字楼的公共及其它业务的在管面积是4.67亿平方米,占比几乎一半。对应非住业务收入占比43%(包括商业及写字楼占比18.2%、公共物业24.8%)。

是不是可以说,除了华润万象生活有商管压阵能保证盈利能力外,其它三家商管不突出,而占比不低非住业态拖累了整体盈利水平?

结语:

物管是门好生意,但能把物管这把牌打好的物企并不多。

招商积余、华润万象生活、保利物业和中海物业,都是光环加身,但战略布局不同、打法不同,业绩自然有所差异。

不求有功,但求无过,或许是央企物企人浮于事、服务屡被吐槽的原因之一。能体现社会责任担当的公共物业或许又拉低了盈利水平。

唯一能被称道的就是一个“稳”字。

通过上述分析,四大央企物企,谁是王者,谁是青铜,想必大家已经心中有数了。