豪赌9.17亿,新大正发起年内最大收购

对“重大资产购买”,新大正可谓情有独钟。

自2023年“拟以7.88个小目标收购沧恒投资80%股权”黄了后,新大正又把目标瞄准了新欢。

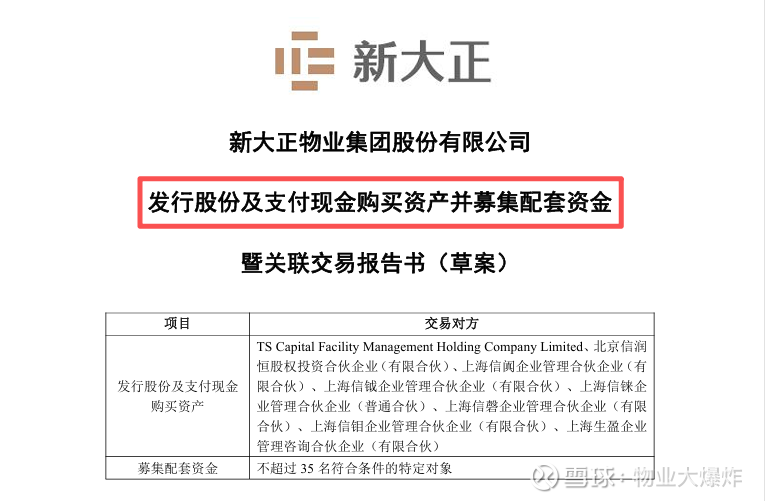

1月23日晚间,新大正发布了《重大资产重组报告书(草案)》:

拟以9.17亿收购购嘉信立恒75.1521%股权。

这意味着新大正去年9月15日公告的“筹划重大资产重组”即将扣动扳机。在市场都在猜测谁将接手恒大物业之际,没想到被新大正抢了风头。

作为独立物企,新大正在高光时刻后也面临业绩下滑的行业魔咒。早在2022年,新大正就遭遇了营收增速同比下降58.2%,净利润增速同比骤降55.21%的尴尬。

或许正是这个原因,才有了2023年初计划收购沧恒投资80%股权,新大正也能借此从传统物业管理向综合设施管理的转型升级。

按照当时披露的标的业绩数据看,若成功收购,新大正每年净利润平均将增加一倍。

遗憾的是,这笔交易因标的成色和双方业绩承诺分歧最终黄了。

此后两年,虽然有碧桂园服务大将汪英武加盟,新大正业绩还是一言难尽。

营收保持正增长,但增速越来越慢,由2023年同比增长20.35%,变为2024年同比增长8.32%。从以前的三档四档,变成了一档。

若把时间线放长,从2021年算起,新大正营收连续四年一路向南。净利润也从2023年开始出现萎缩,从2023年的1.6亿变成2024年的1.14亿。

而在2025年中期,业绩下滑加剧,主要业绩指标全部负增长。有媒体就曾用全面衰退了形容其业绩表现。

如何破局成了新大正管理层的头等大事。在勿爷看来,这也是本次收购购嘉信立恒的主要原因。

按照公告,本次收购交易价格9.17亿,通过发行股份及支付现金的方式,向信宸设施管理、北京信润恒、上海信阗、上海信钺、上海信铼、上海信磬、上海信钼以及上海生盈共8名交易对方,购买其合计持有的嘉信立恒75.1521%股权(对应2,306.9737 万元注册资本),并拟向不超过35名符合条件的特定对象发行股份募集配套资金。

由于新大正2024年账面现金仅有5.93亿,现金流恶化,很难一口吞下嘉信立恒,所以只能通过发行股份+现金购买的方案。

即股份对价4.5857亿,现金对价4.5857亿。

相当于新大正在不动用账面现金的情况下,仅通过发行股份就可以收购嘉信立恒。

而发行股份5531.63万股,发行价仅有8.29元/股(去年9月初披露是8.44元),比周五收盘价14.18元/股,便宜了近6块,对发行对象、交易对方来说不要太划算。

同样,按照公告披露的标的业绩数据看,新大正规模即将翻倍。

先说业务契合度。

新大正是独立第三方物企,业态包括政府机关、高校、医院机场等,是公建物业的代表性物企。

而嘉信立恒由中信资本于2020年投资成立,主要服务于BMW、SK集团、哔哩哔哩等跨国公司与大型企业。

主营业务为综合设施管理(IFM),核心业务聚焦于综合设施管理、绿色能源管理、大型活动安保,并通过技术整合与行业定制化服务构建核心竞争力,是全国设施管理领域的代表性企业。

用官方的话讲,收购完成后,新大正将进一步拓展业务辐射范围,推动全国化战略的落地。特别是业务领域将由物业管理延展至综合设施管理,有助于新大正战略转型。

显而易见,交易标的属于物管行业,和新大正业务契合。

再说标的成色。

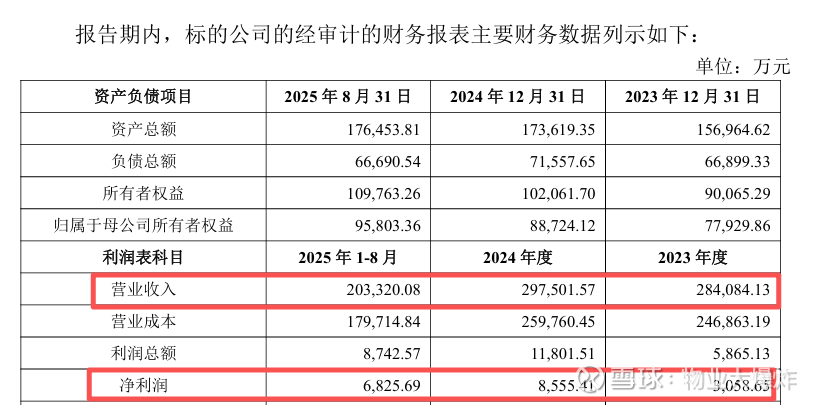

根据公告,标的2023年、2024年和2025年前8个月,营收分别是28.41亿、29.75亿和20.33亿,净利润分别是3059万、8555万和6825万。

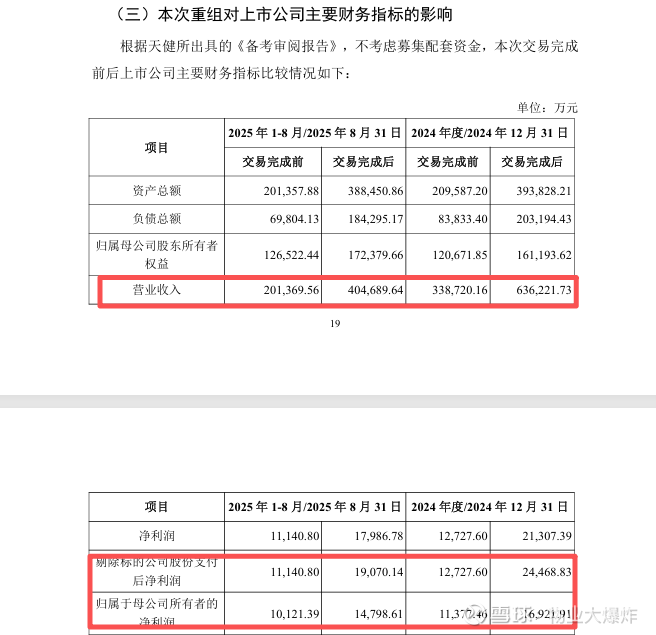

若收购成功,新大正不论营收还是净利润都将爆增。

如上图,收购完成后,新大正2025年1到8月营收将会翻倍,净利润增长近50%。单从规模看,本次交易的确可以让新大正立即增肥,此前几年业绩大幅萎缩的病症也可以迎刃而解。

不过勿爷注意到,交易标的“嘉信立恒”的盈利能力并不突出,或将拖累新大正。

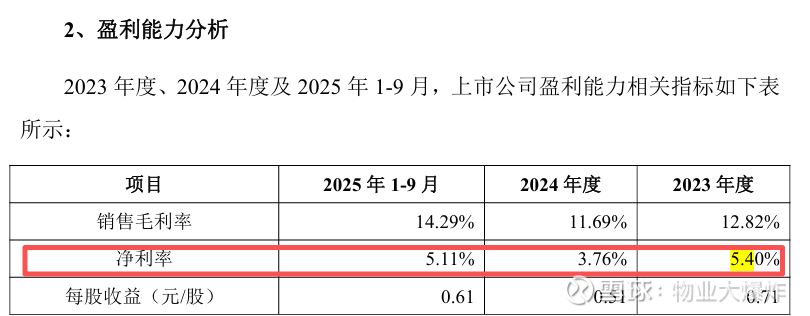

如上提及的三个业绩周期,嘉信立恒2023年、2024年和2025年前8个月的毛利率分别是13.10%、12.69%和11.61%,计算得出的净利率分别是1.08%、2.88%和3.36%。

而新大正2023年、2024年同期的毛利率是12.82%、11.69%,2025年前9个月为14.29%;净利率分别为5.4%、3.76%和5.11%。

就毛利率而言,新大正和交易标的嘉信立恒都差不多。但净利率方面,新大正要比标的高出不少。若收购完成,嘉信立恒势必会拉低新大正的盈利水平。

这也意味着,此笔收购或许只能让新大正增加规模,质量高不高,或许还要打个问号。

在经历了大规模并购、计提减值、退单后,物企都在讲高质量发展。如果新大正能够整合实现1+1大于2,这笔交易是一笔完美的交易。

但纵观新大正过往收并购,整合效果差强人意。依赖并购却也被并购拖累。

两年前,新大正谋划收购沧恒投资因业绩承诺等因素谈崩,而本次收购嘉信立恒《重大资产收购草案》中并没有披露业绩对赌条款。也可能说明,新大正为了通过并购续命,已经有所让步。

勿爷觉得,或许新大正当务之急是让业绩止跌,以此破局,至于盈利能力是否改善只能先放一边。

这也折射出物企发展路径上一个问题,如果标的成色不佳,或者整合能力欠缺,又或没稳定的基本盘,物企靠并购讲故事还能撑多久?

曾经,并购是增肌良药,但对“药不能停”的新大正而言,貌似走进了一个死胡同。