远洋服务“首亏”

3月18日,远洋服务一纸公告击碎了市场对其最后的幻想。

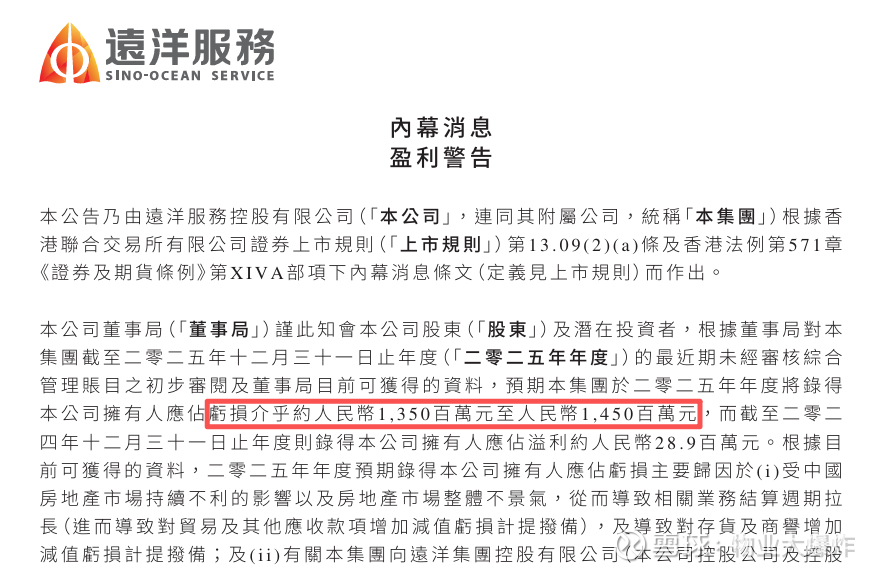

根据公告,2025全年,远洋服务预计巨亏约13.5~14.5个小目标。

这是远洋服务上市6年来首次录得年度亏损。以前年度业绩虽然下滑还是赚钱的,但这次直接击穿了地板。

要知道,远洋服务虽然不算纯粹的央企,但多少还是有点央企背景。因此也可以说,远洋服务应该是第一家亏损的国家队物企。

此前几年,别的物企亏损大都归咎于大额计提减值,远洋服务也一样。

按照公告披露,由于房地产行业持续下行不景气,相关业务结算周期拉长,因此对贸易其它应收账款计提减值;加上对商誉计提减值及退回车位交易差生的损失,导致本期业绩巨亏。

公告中并未披露三项减值具体金额多少,但根据措辞,勿爷觉得远洋服务还未走出至暗时刻。

2022年,是远洋服务上市后首次业绩下滑年,当年净利润同比下滑82.82%。主要是对关联方应收账款计提大额减值4.83亿,而前一年只有1970万。

2023年,除了对关联方应收账款、其它应收账款进一步计提外,新增了对商誉和投资物业计提减值,三项合计约2.73亿。

2024年,和上年一样,继续对应收账款、商誉和投资物业计提减值,合计约2.69亿。

一般而言计提了三年,应该快到尾声穿越2025年的分水岭,但没想到的是2025年,远洋服务又计提了个大的。

相比此前年度,勿爷注意到,应收账款方面,业绩预告中只提到了贸易及其它应收账款,或许意味着本次并未对关联方贸易应收账款计提减值。

根据2024年披露的数据,关联方贸易应收款项仅有6874万,料想2025年也相差不大。而第三方贸易应收款项有10.58亿。

另外根据去年10约的第一次业绩公告,远洋服务退回车位交易损失1.74亿。

所以除了对第三方贸易应收账款计提和车位交易损失外,最大的变量可能来自对收购标的商誉的计提。

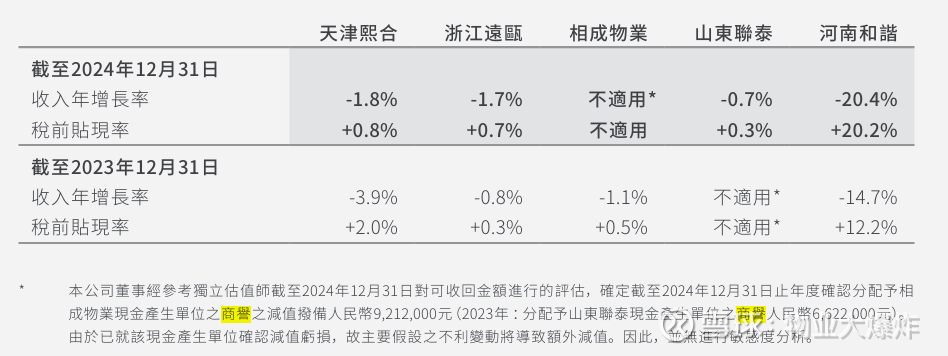

截至2024年末,远洋服务收购产生的商誉4.47亿,当年已经对相成物业和山东聊泰分别计提减值921.2万、662.2万。但未对收入增长率最低的河南和谐动刀。

所以,远洋服务先后对关联方、第三方等计提减值,不由得让人猜测,本期业绩巨亏,大抵是新总裁侯敏快刀斩乱麻,希望藉此一把梭哈干净,为未来的发展扫清雷点。

不过在勿爷看来,远洋服务的主病根并不在第三方。

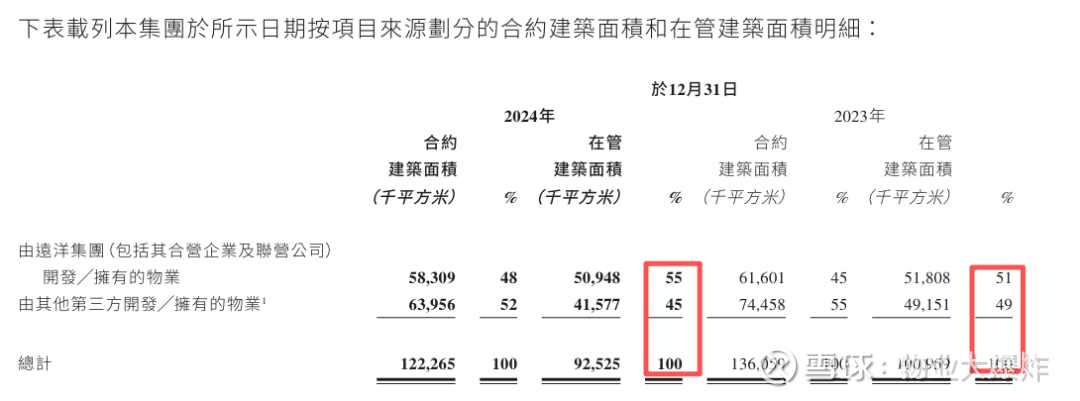

往期业绩数据显示,远洋服务在管项目中来自关联方和第三方的比重几乎持平。

如2024年,在管面积9250万平方米,其中中远洋服务占比55%,比2023年高了4%;第三方的在管面积占比45%,比2023年低了4%。这和每年说的要加强外拓增强独立性背道而驰。

而关联方远洋集团目前还有167.8亿的违约债务,境内债务重组仍未落地。关联方自顾不暇,远洋服务每年还重续关联交易,这都可能是未来业绩的X因素。

关联方深陷债务泥潭,远洋服务自身又独立性欠缺,上市前后还为远洋集团多次输血……但对关联方巨额债务而言杯水车薪。

即便本期业绩对并购计提商誉减值,明面上计提完了,但看关联方的情况并不能保证这是最后一次。

2024年最后一天,远洋服务换了财务总监,朱葛颖回归;2025年3月,杨德勇放权卸任行政总裁,远洋老将侯敏接任。

高管变动一般被视为企业动荡或变革的前奏,如今看来,远洋服务去年年初连换两员大将,或许就是在为本次业绩变脸准备。

不过正如前面所讲,远洋服务能否轻装上阵,关键还得看关联方。解决不了独立性,就只能祈祷关联方成功渡劫。

毕竟,解铃还需系铃人。