我的第一个十倍股(下)-财务分析与估值

我的第一个十倍股(上)

康耐特光学这个十倍股,其实是一个风落之财(windfall)。但也从侧面证明了一个道理:

如果是一家好公司,其市值会围绕其内在价值波动,长期来看会逐渐回归内在价值。

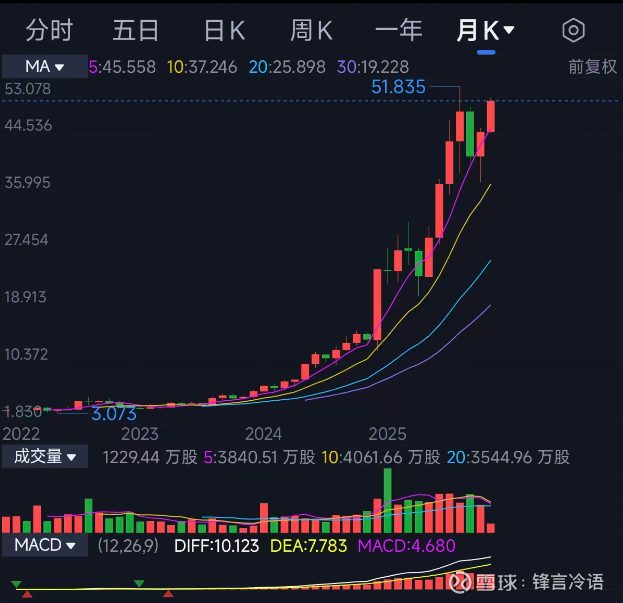

同样,如果是一家好公司,你拿住就行。看康耐特光学的月k线图,有好多个月回撤非常大,但总体上是一条上扬的曲线。如果中间你想通过低买高卖来赚所谓的“差价”,很可能会得不偿失。

好了。下面进入本文的正题,来具体看看康耐特光学这家公司的财务表现以及该怎么估值。

康耐特光学(02276)财务表现如何?

因为业务相对集中,公司的财报还算简单。财务表现,从以下几个方面来看(数据来自历年财报)

一、营收增长:加速扩容,结构持续优化

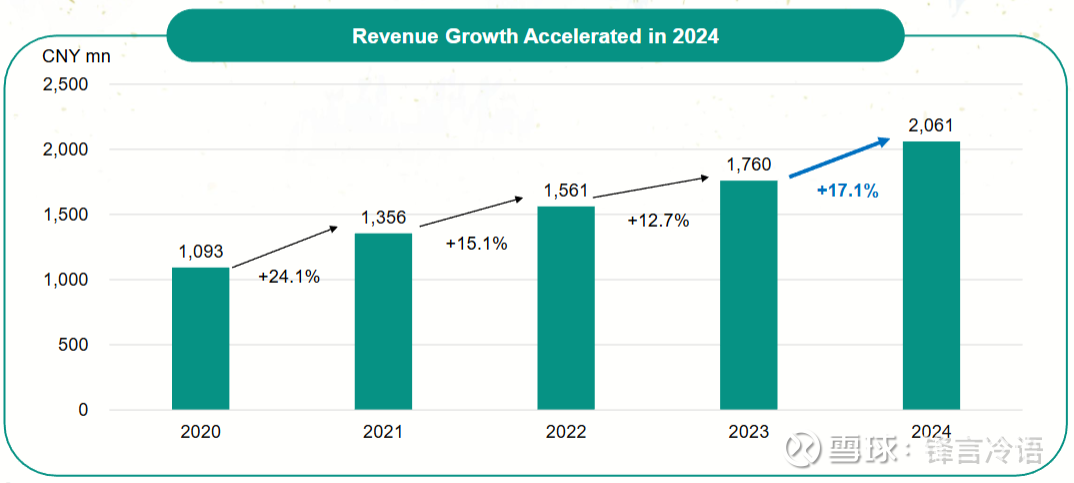

1.整体营收保持每年12%以上增长

2024 年营收达 20.61 亿元,同比增长 17.1%,增速较 2023 年的 12.7% 显著加快;下半年营收同比增长 17%,与上半年增速持平,增长节奏平稳。2020-2024 年营收从 10.93 亿元翻倍至 20.61 亿元,复合增长势头强劲。

2.产品结构高端化成效显著

多功能镜片(RX Lens)成核心增长引擎:营收同比大增 32%,贡献 61% 的总营收增长,占 2024 年营收比例升至 37%(2023 年为 32%)。

标准化镜片占比稳步下降:2024 年占比 44%(2023 年为 47%),符合 “降基础款、提高端款” 的战略方向。

定制化镜片占比基本稳定:2024 年占比 19%(2023 年为 20%),依托自动化生产线与智能服务维持稳健贡献。

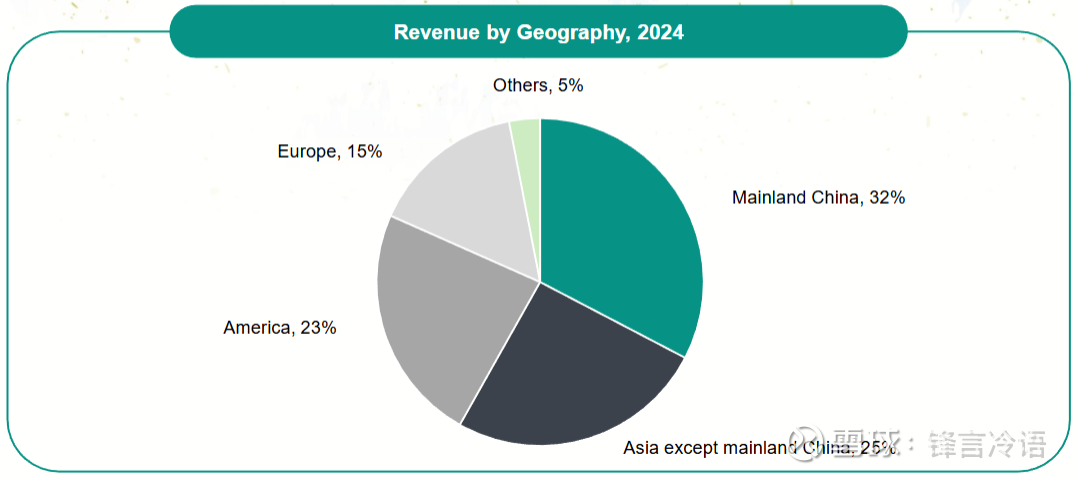

3.全球化布局均衡发力

区域增长多点开花:中国内地、亚洲(除中国内地)、美洲营收分别同比增长 14%、29%、25%,三大市场分别贡献 27%、39%、32% 的总营收增长。

市场结构多元:2024 年中国内地占比 32%、美洲 23%、亚洲(除中国内地)25%、欧洲 15%、其他 5%,分散单一市场风险。

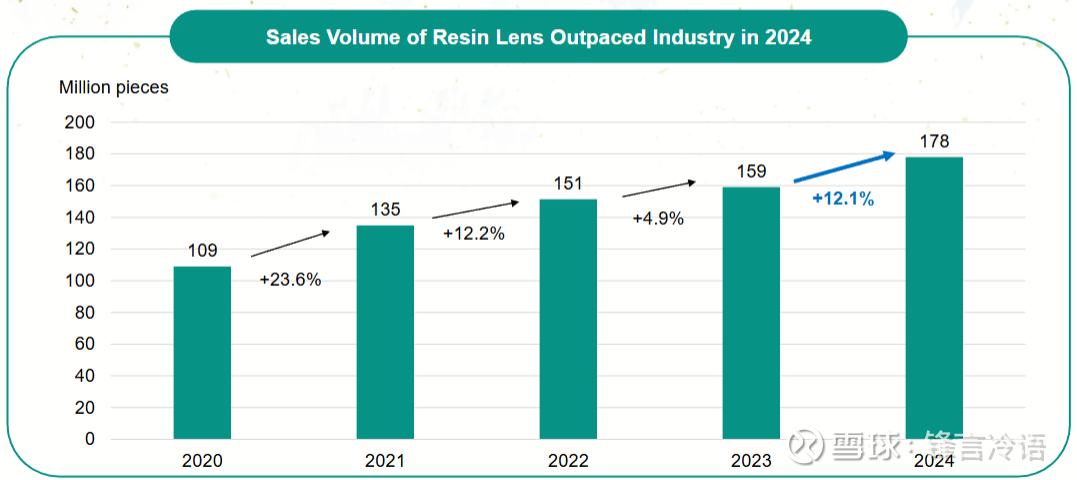

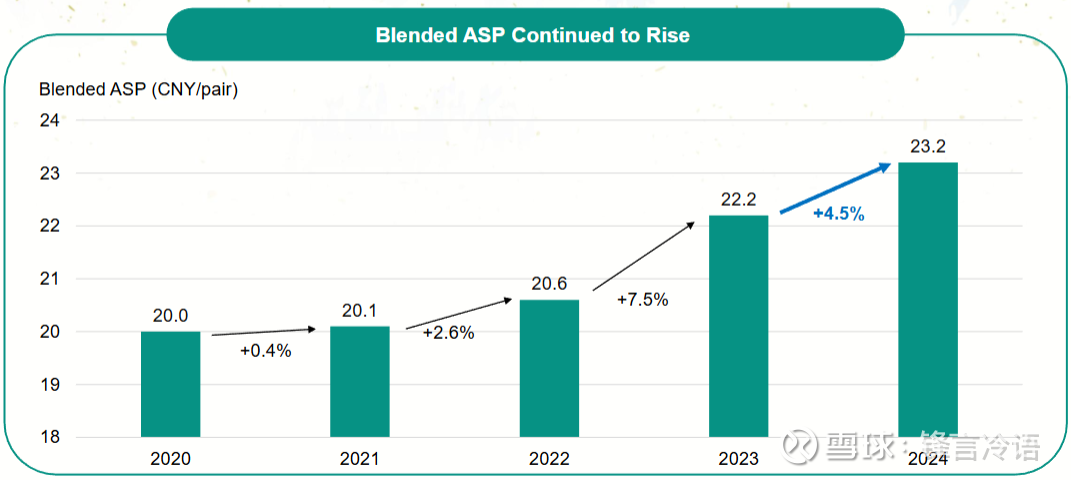

4.销量与平均售价上升驱动增长

销量逆势跑赢行业:2024 年树脂镜片销量同比增长 12.1%达到178亿片,远超 2023 年 4.9% 的增速,显著高于行业水平,体现全球市场份额持续提升。

平均售价稳步上涨:混合 ASP(平均售价)同比增长 4.5%(2023 年增长 7.5%)达到23.2元/付,连续五年上涨,印证产品结构升级带来的溢价能力提升。

二、盈利能力:全面提升,利润率持续扩张

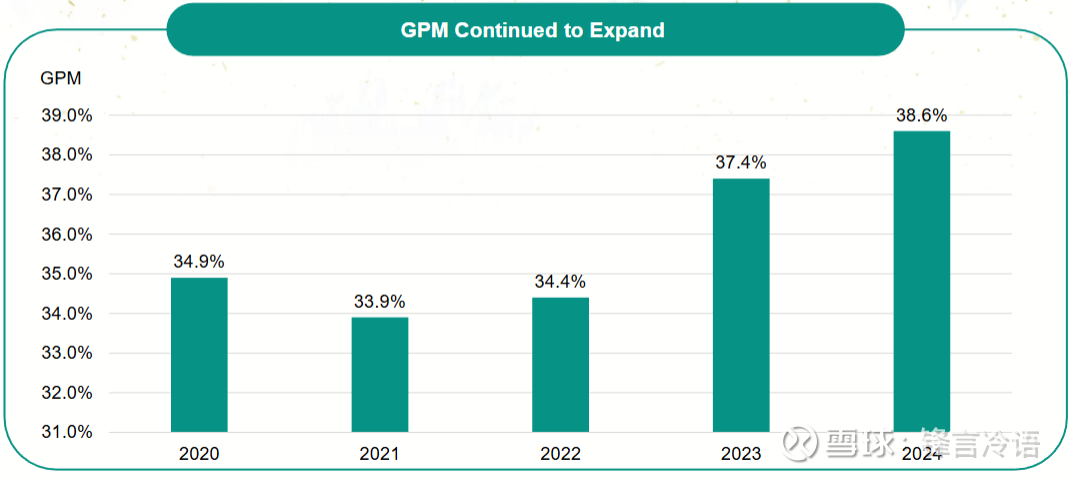

1.毛利率稳步上升

2024 年毛利率升至 38.6%,较 2023 年的 37.4% 提升 1.2 个百分点;下半年毛利率 38.1%,同比提升 0.6 个百分点。核心驱动为高端多功能镜片占比提升与规模效应释放,成本控制成效显著。

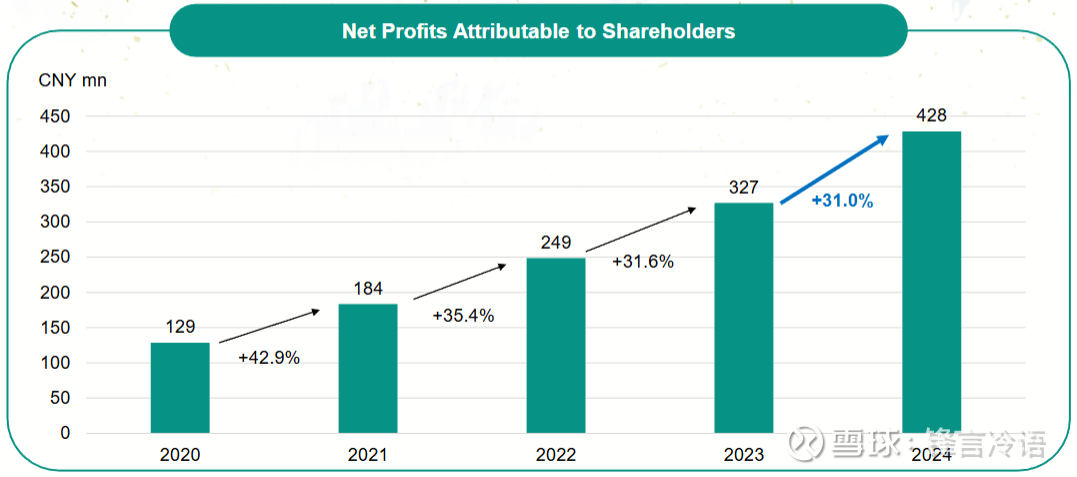

2.净利润与净利率双高增

归母净利润保持每年30%以上增长,2024年归母净利润同比增 31% 至 4.28 亿元,下半年同比增长 30%,增长势头稳健。

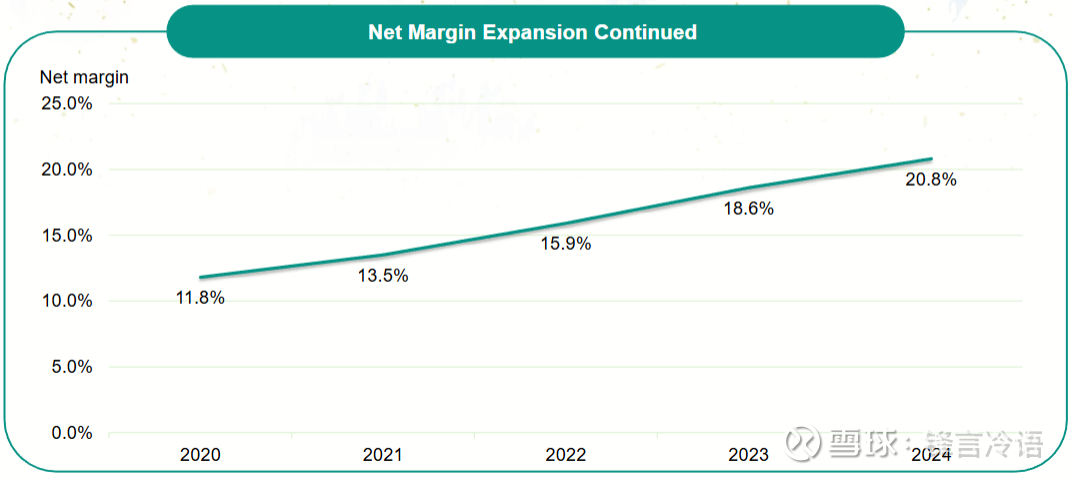

净利率提升 2.2 个百分点至 20.8%(2023 年为 18.6%);下半年净利率 20.2%,同比提升 2.1 个百分点,盈利质量持续改善。

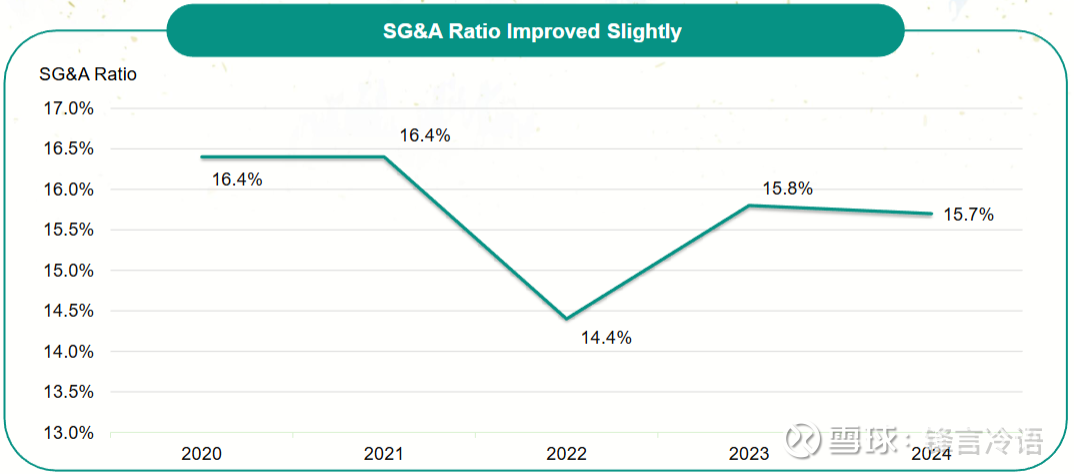

3.销售及管理费用率优化

2024 年 SG&A 费用同比增长 16%,低于 17.1% 的营收增速,费用率微降至 15.7%(2023 年为 15.8%);下半年费用增速仅 9.2%,带动费用率同比下降 1.1 个百分点,运营效率持续改善。

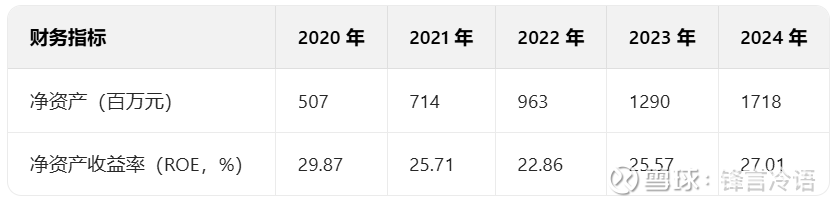

4.净资产及ROE

净资产趋势:呈持续高速增长态势,从 2020 年 5.07 亿元增至 2024 年 17.18 亿元,四年增长 2.4 倍,反映公司盈利积累与资本实力持续增强。

ROE 趋势:整体维持在 22% 以上的高盈利水平。

双指标联动:净资产增长与 ROE 高位运行并行,说明公司在扩大资本规模的同时,未稀释盈利能力,实现 “规模扩张 + 盈利稳健” 的良性循环。

三、现金流与财务健康度

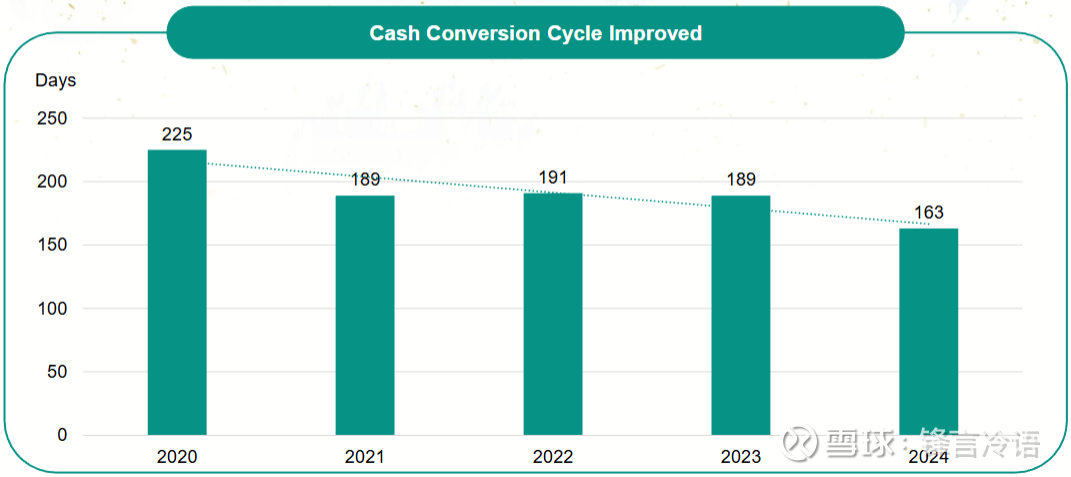

1.现金转换周期缩短

2024 年现金转换周期从 2023 年的 189 天降至 163 天,下半年进一步缩短至 158 天(2023 年下半年为 177 天),营运资金管理效率提升,资金周转速度加快。

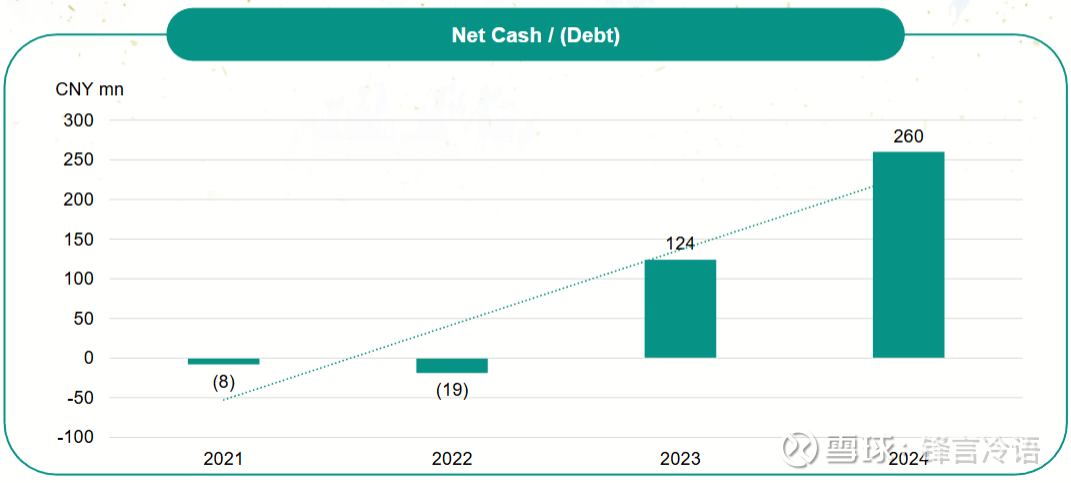

2.现金储备

现金储备一般,2024 年净现金增至 2.6 亿元,较 2023 年的 1.24 亿元翻倍;2025 年 1 月完成向歌尔股份的定向增发后,现金状况将进一步强化,为业务扩张与研发投入提供资金保障。

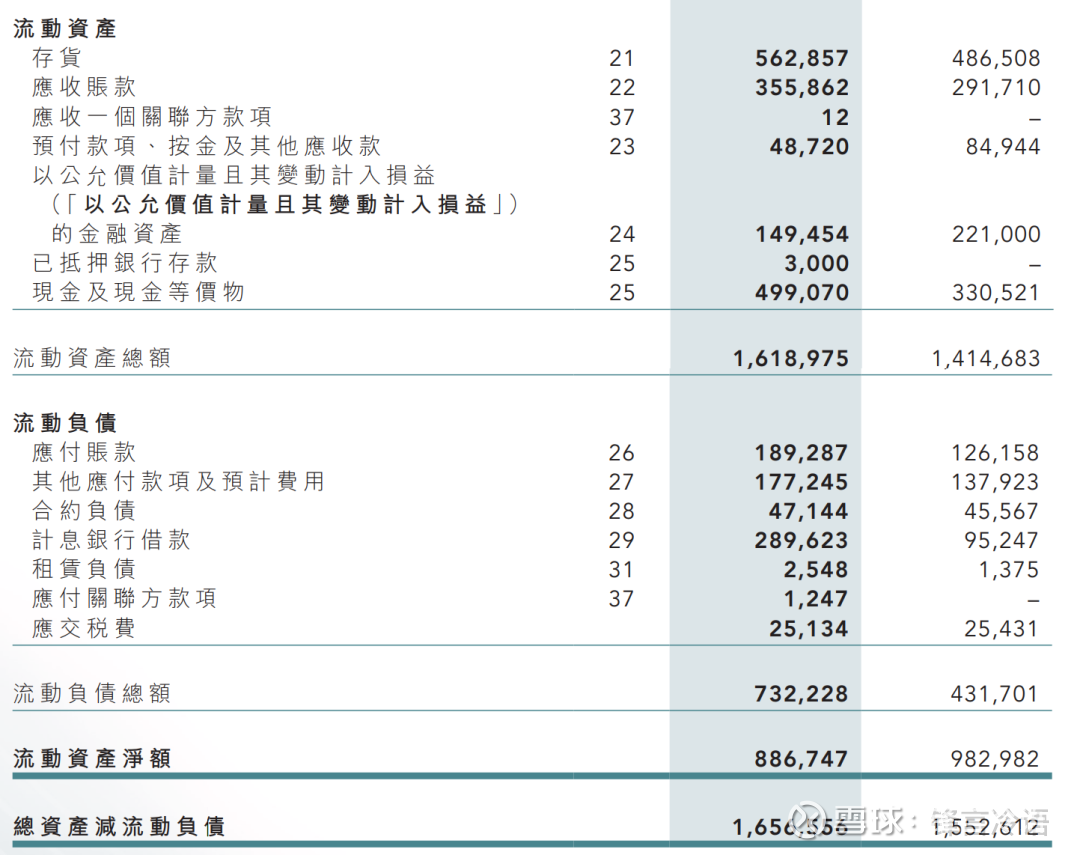

四、资产负债

短期偿债能力:流动比率、速动比率虽同比下降,但均高于行业安全阈值,流动资产对流动负债的覆盖充足,短期偿债压力小。

资本结构:资产负债率小幅上升但仍处低位,财务结构稳健,负债增长主要为支持业务扩张(如产能升级、XR 业务布局),未过度依赖杠杆。

关键驱动:流动负债增长核心为有息借款增加,结合公司 2024 年经营活动现金流净额 4.78 亿元(合并现金流量表数据),足以覆盖短期债务偿还,流动性风险可控。

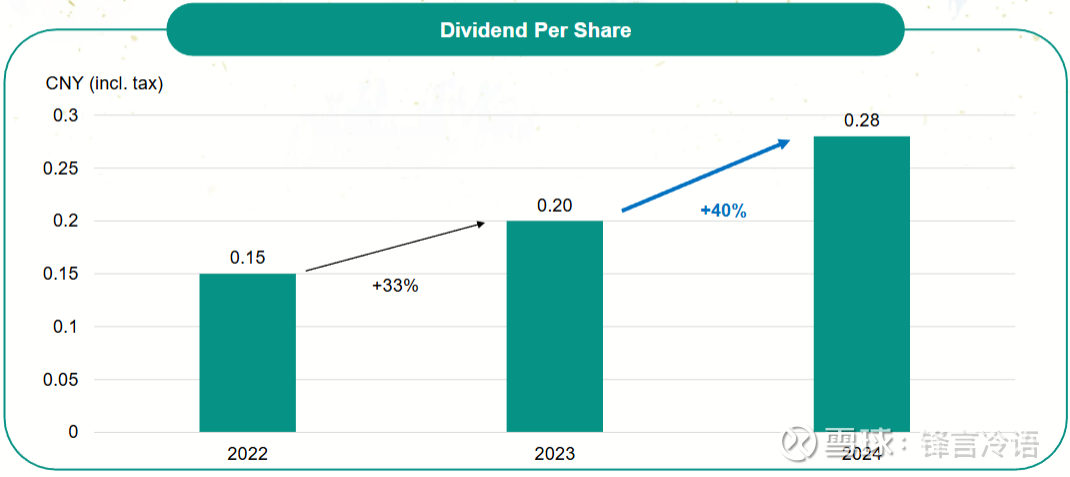

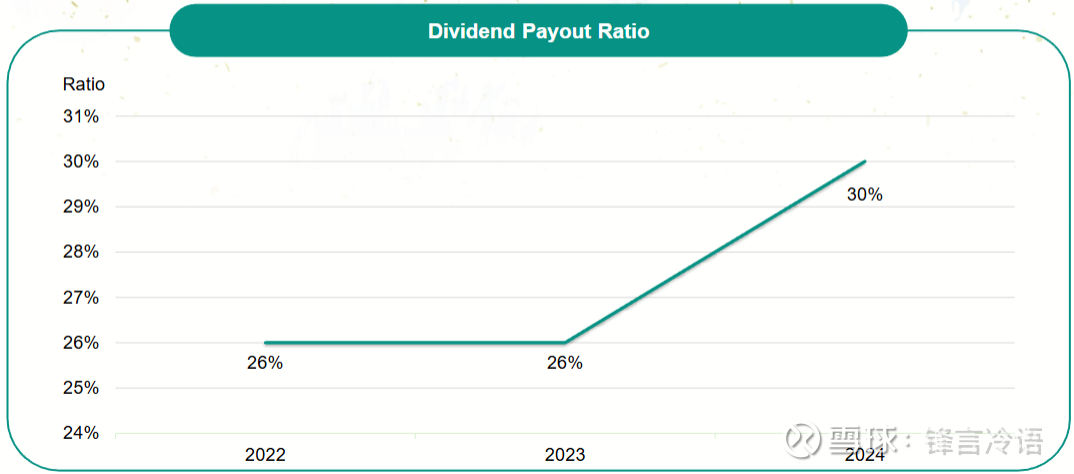

五、股东回报

也只能说一般般,2024 年拟每股派息 0.28 元(含税),较 2023 年的 0.20 元增长 40%;分红派息率从 2023 年的 26% 提升至 30%。

估值几何?

我的投资体系是跟着老唐学的,下面基于老唐的投资体系对康耐特光学进行一个估值分析。

一、估值:是否符合“三大前提”?

老唐估值体系的三大前提指的是「利润为真;利润可持续;维持当前盈利 能力不需要大量资本投入。」

利润真实性:2024 年归母净利润 4.28 亿元,经营活动产生的现金净流量 47.78 亿元(合并现金流量表数据),现金流量净额 / 净利润比值达 11.16 倍,远超 100%,且应收账款账龄 90% 以上集中在 0-180 天(2024 年应收账款 35.59 亿元,0-90 天占 85.83%),无大额可疑应收或非经常性损益(政府补贴仅 1800.7 万元,占净利润 4.21%),利润 “真金白银” 属性明确。

利润可持续性:公司为全球第二大树脂镜片制造商,2024 年多功能镜片(高毛利产品)营收同比增长 32.4%,占总营收比例升至 37%;全球化布局覆盖 90 国,海外收入占比 68%(亚洲除内地 + 美洲 + 欧洲),且 2024 年销量 1.78 亿片(同比 + 12.1%)、ASP(平均售价)23.2 元 / 件(同比 + 4.5%),产品结构升级与市场份额提升支撑盈利持续,无强周期或生存风险。

低资本再投入:2024 年资本开支 21.57 亿元(主要用于产能自动化升级),折旧及摊销总额 7.44 亿元,资本开支 / 折旧摊销比值 2.90 倍;但公司 2020-2024 年净资产从 5.05 亿元增至 15.86 亿元,净利润复合增速 32.8%,资本投入未显著稀释盈利(ROE 维持 22% 以上),且 2024 年未依赖大额新增资本即可实现营收 17.1%、净利润 31% 的增长,符合 “低资本投入” 要求。

综上,康耐特光学满足老唐估值体系的 “三大前提”,可适用其估值模型。(备注:在老唐的投资体系中,上市未满5年的公司不看,这一点康耐特光学到2025年底,刚好满5年。)

二、估值计算:三年后合理估值与买卖点

1.关键参数设定

无风险收益率:

参考当前中国 10 年期国债收益率约 2.8%-3.0%,取倒数对应合理市盈率 33-36 倍;但老唐一般是 “无风险收益率 4% 对应 25 倍 PE” 的逻辑,取25 倍 PE作为三年后合理估值的市盈率基准(保守预留安全边际)。

三年后净利润预估:

2020-2024 年归母净利润复合增速 32.8%,考虑行业增速(全球镜片行业年增速约 8%-10%)及公司产能扩张节奏(2024 年生产总量 2.09 亿片,同比 + 15.1%),假设未来三年净利润增速逐步回落至 “2025 年 25%、2026 年 20%、2027 年 15%” 的稳健水平(低于历史复合增速,预留预测误差空间)。

2025 年预测净利润:4.28 亿元 ×(1+25%)=5.35 亿元

2026 年预测净利润:5.35 亿元 ×(1+20%)=6.42 亿元

2027 年(三年后)预测净利润:6.42 亿元 ×(1+15%)=7.38 亿元

2.三年后合理估值

根据老唐公式 “三年后合理估值 = 预测净利润 × 合理 PE”:

2027 年合理估值 = 7.38 亿元 ×25 =184.5亿元。

3.买点与卖点设定

理想买点:三年后合理估值的 50%(对应三年翻倍,年化收益率 26%),即 184.5 亿元 ×50%=92.25 亿元(市值低于此值时具备高安全边际)。

合理买点:当年合理估值(2024 年净利润 ×25 倍),即 4.28 亿元 ×25 倍 =107 亿元(市值接近此值可开始分批建仓)。

卖点:取 “当年市盈率 50 倍” 与 “三年后合理估值 150%” 的孰低者:

三年后合理估值 150%:184.5 亿元 ×150%=276.8 亿元;

当年动态 PE50 倍(以 2024 年净利润计算):4.28 亿元 ×50 倍 = 214 亿元;因此,卖点为 276.8 亿元(市值触及此值时需考虑减仓)。

三、估值验证与风险提示

当前市值匹配度(截止至024年末)

2024 年末公司总股本 4.27 亿股,若按港股收盘价(假设约 25 港元 / 股,汇率 0.92)计算,当前市值约 4.27 亿股 ×25 港元 ×0.92≈98.21 亿元。

公司已超过理想买点,在合理买点附近。

写在最后

实际上,康耐特光学公司的股价,在2025年几乎翻了一倍。以目前的股价来看,早已经脱离理想和合理买点,即将接近卖点。

当前的估值,买入占不到任何便宜。围观即可,看看公司有没有什么新的增长点。

注:本文仅供自己学习记录,不构成任何投资建议。