这样一个公司,它该值多少?

大卫吾语

· 广东

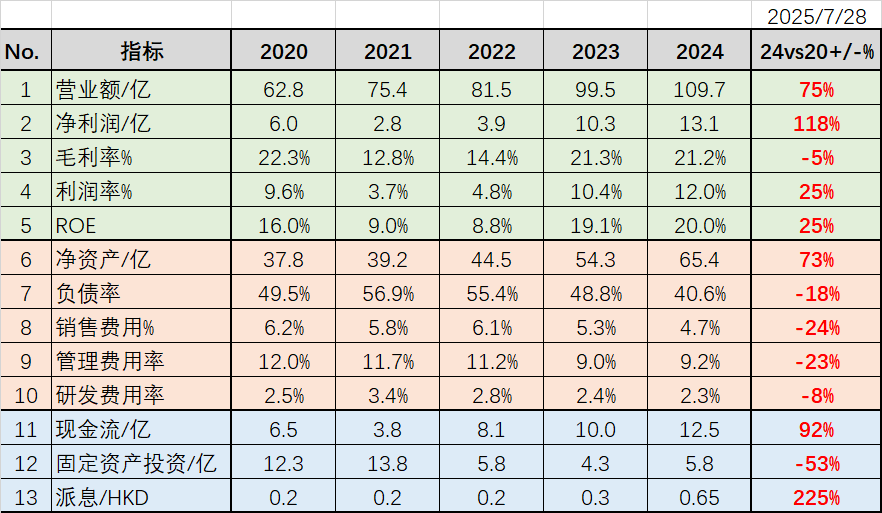

港股有这样一个公司,其基本数据如下:

从上表可见,过去五年的表现:

1)营业额增长75%

2)净利润增长118%

3)ROE: 2024年20%,5Y平均14.6%

4)负债率从49.5%,下降到40.6%

5)有息负债率7.3%

6)销售及管理费用率均大幅下降

7)经营性现金流增长近翻倍

8)固定资产投资已过高峰而大幅下降

9)分红从0.2元大幅提高到去年0.65元

补充信息:它上市7年,日成交量一般在50~300万HKD,目前市值49.8亿,暂未入港股通。

这样的一个公司,你认为应该给与多少PE或PB的估值?

。。。。。

它目前的估值:PE/TTM 3.5, PB 0.7

这估值真的合理吗?![]()

![]()

。。。年初有这样一个票/德康农牧:2.1PE,1.0PB,股价25左右,日成交量100万左右;现在是:股价约100,8PE,4PB,日成交量 3-5亿。

低估时没人看得上,高价时人人追捧![]()

![]()

![]()

声明:本人持有该公司!上述信息仅供参考,买卖盈亏自负。