穹顶之上,万亿赛道!---商业航天产业分析

商业航天板块经历了一波轰轰烈烈的上涨后,短期虽偃旗息鼓,但余温尚存。今天咱们抛开市场短期情绪,从行业发展内在动因出发,为大家科普一下商业航天的底层逻辑。

商业航天定义:

商业航天指的是以市场化和盈利为目的,由企业主导的各种航天项目。涵盖航天器(卫星、飞船等)的制造、发射、运营、应用以及相关服务等一系列商业行为。

也就是说,不管从事的是上下游哪个环节,也不管最终用于通信、算力还是移民,都属于商业航天大范畴内。

今天我们从卫星、火箭、SpaceX以及产业链这四个主要方面展开讨论。

一、卫星:

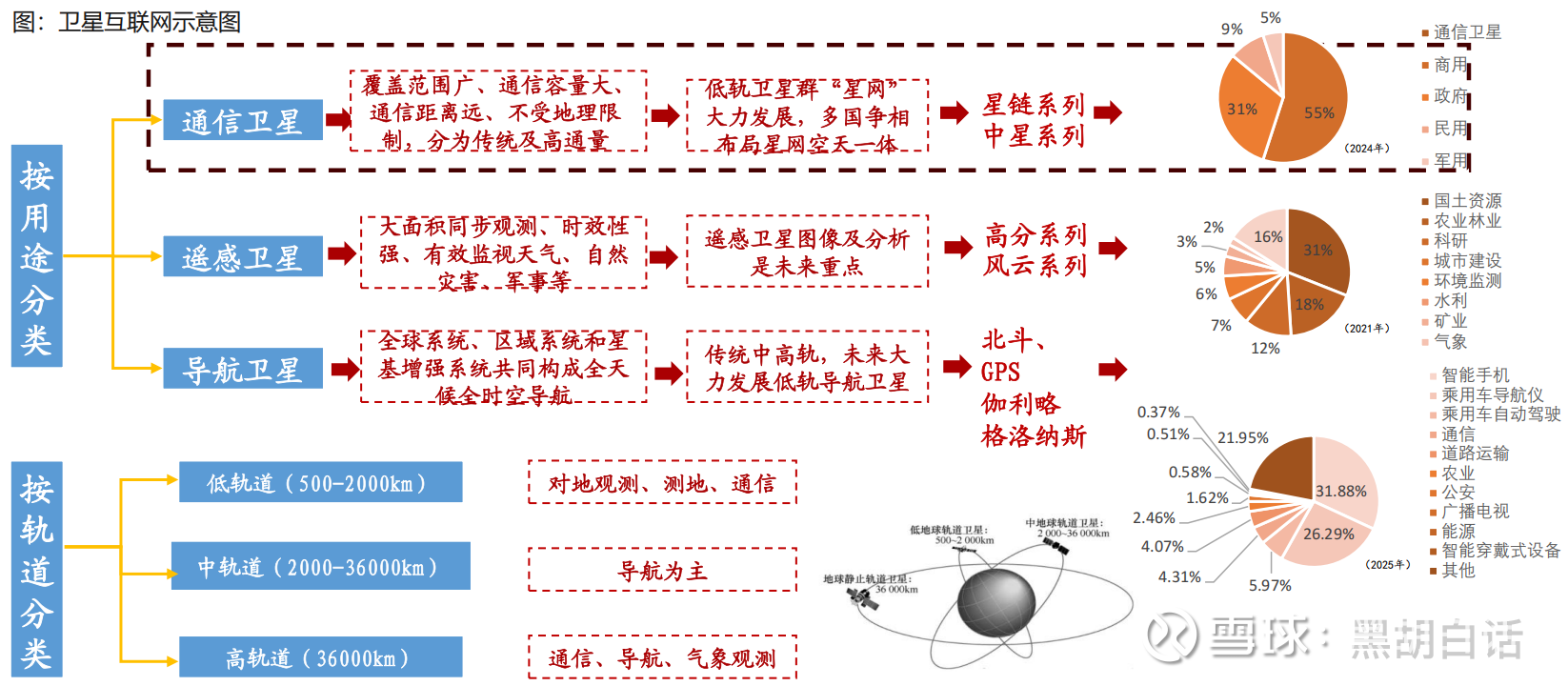

卫星分类:

按照用途,卫星可分为通信卫星、遥感卫星、导航卫星。

通信卫星可以实现在没有地面基站的情况下,进行移动通信,是目前商业航天应用领域中的最大预期差。

遥感卫星说白了就是给地球拍照,用于气象观测、测绘等领域。导航卫星就更好理解了,像GPS、北斗都是导航卫星。

除了这三种卫星,目前比较火的还有算力卫星,就是把算力硬件放到太空去运算,这个后面单独展开。

轨道位置:

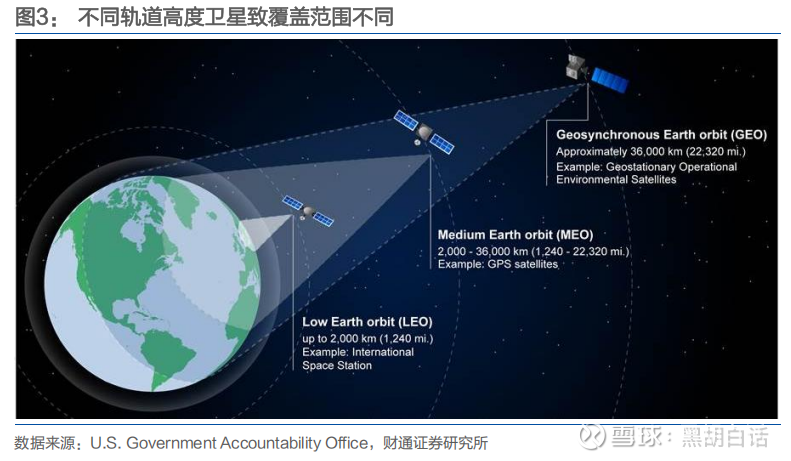

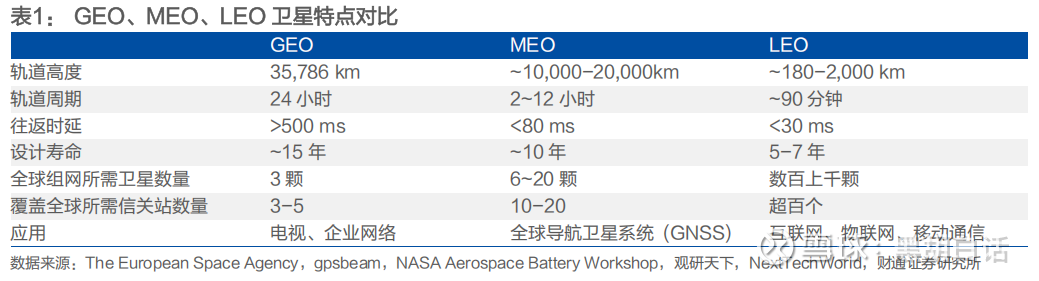

按卫星轨道与地球的距离,可分为三大类,分别是LEO、MEO、GEO。

LEO(近地球轨道):离地球距离最短,高度通常在180km至2000km之间。

MEO(中地球轨道):距离地球高度在10000km至20000km之间,一般导航卫星会部署在这个范围内。

GEO(地球静止轨道):距离地球高度最高,高度约为35786公里。由于这种卫星正好位于地球赤道正上方,卫星绕地球运行的方向和周期与地球自转完全相同,因此从地面观测时卫星相对地球静止不动,所以叫地球静止轨道卫星。

距离地面高度不同,卫星的特性就不同。从通信角度来看,轨道高度越低,通信速率越高,延时越低。因此通信卫星的发展趋势就是低轨化。

但高度降低带来的问题是单颗卫星覆盖的区域变小,因此就要发射很多很多颗卫星,才能覆盖全球区域。从投资角度来看,这会增加产业规模,提升行业天花板。

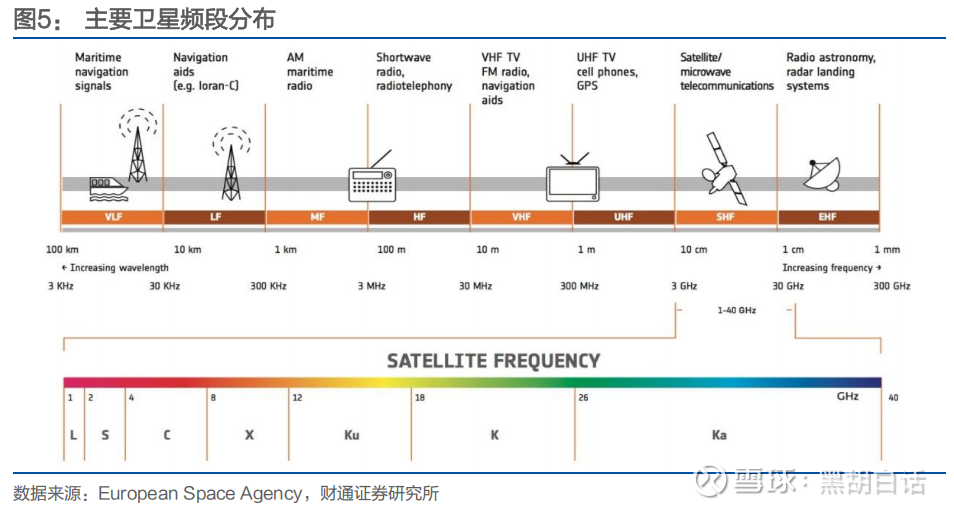

频段资源:

前一阵有这么个政策,是我国向ITU申请了超过20万颗卫星的频轨资源。其核心的逻辑是太空通信频段资源是有限的,如果被别人占上了,咱就没有了。

如上图所示,卫星通信的频段涵盖 L、S、C、X、Ku、K、Ka 等波段。从左到右频率越来越高。

频率越高,波长就越短,带宽潜力越大。但穿透力会变差,更容易因雨、雪或冰对无线电信号的吸收使信号衰减。目前Ka频段是卫星互联网的主要选择。

国际电信联盟(ITU)规定卫星频率及轨道使用的原则是先到先得。

根据太空与网络微信公众号测算,300-2000km的低轨空间能够容纳的卫星总量约5.8万颗,目前预计到2029年将部署约5.7万颗,其中SpaceX就申请了4.2万颗,占比将超过72%。

主流频段中,L、S、C基本已经用完,Ku和Ka也所剩不多且星链占用了大部分,新发卫星的频段只能集中在Q、V、E频段。

不过规则进一步约束,光占茅坑不拉屎是不行的。ITU规定在提交申请后的7年内必须发射第一颗卫星,并在投入使用的监管期结束后2年内发射10%的卫星,5年内发射50%,并在首发后的7年内全部部署完成。

若未按时达到要求,则被视为放弃相应的资源所有权。即从首次申请开始,14年内必须全部发射完毕。

频谱资源靠抢,但发星进度也得跟上。截至2025年6月SpaceX 已累计发射逾8000颗星链卫星,可以说遥遥领先。国内千帆和GW星座计划发星超1万颗,但截止目前累积发星只有百颗量级。

从这可以体现出国内与国外的差距。但换个角度想就是提升的空间会很大。按照国内星座的发星计划,未来几年将是我国低轨卫星发射的集中窗口期。

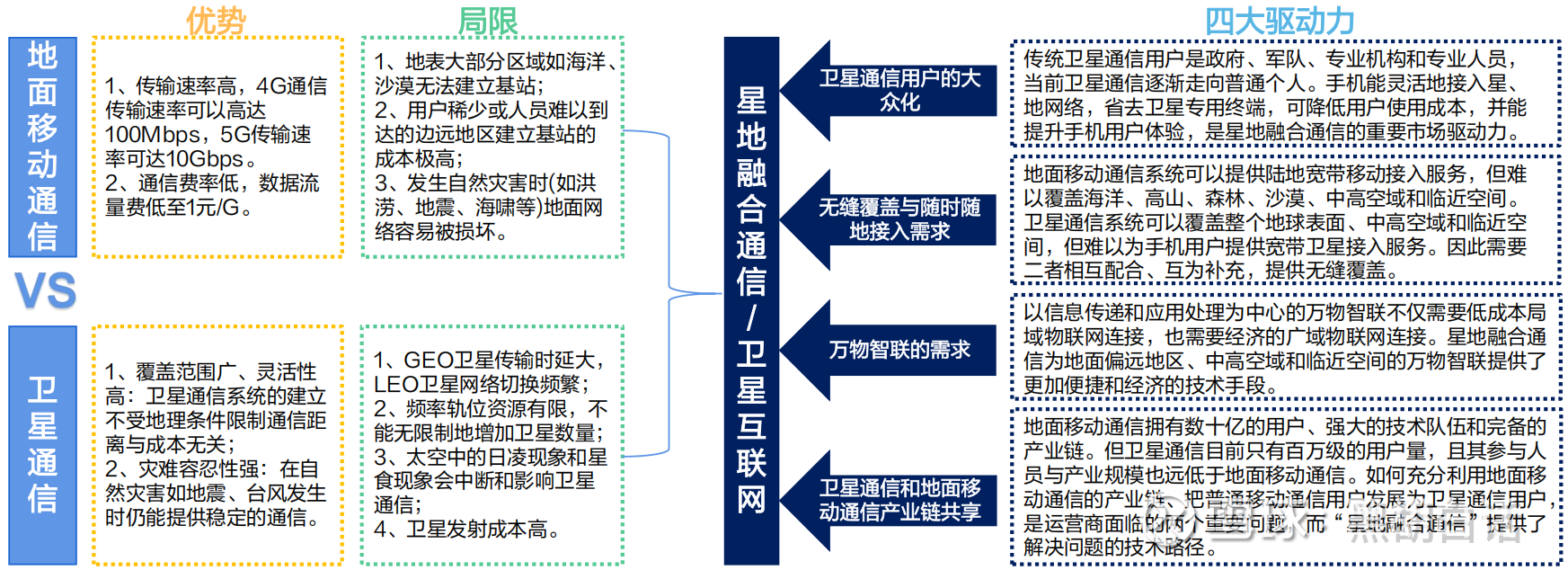

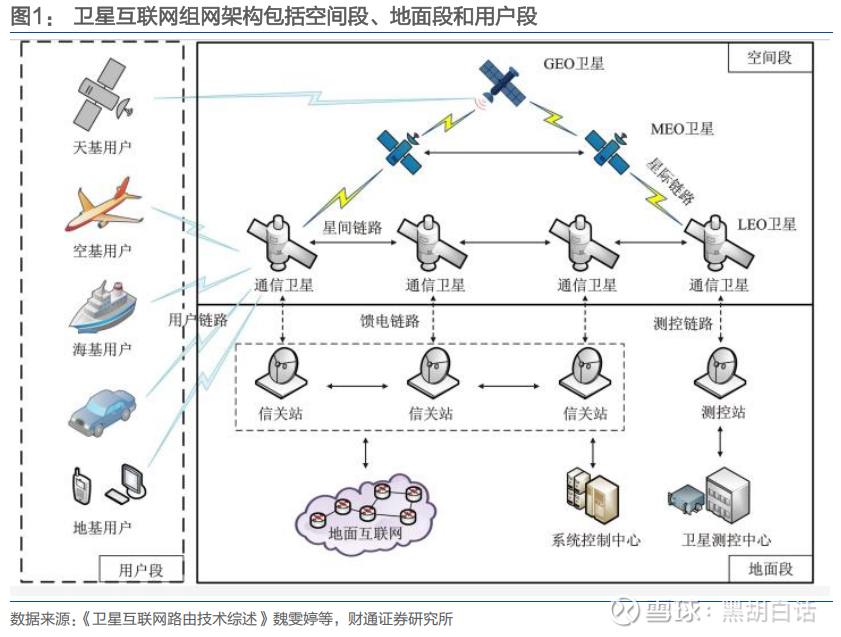

卫星互联网架构:

卫星互联网在天上,属于天网。传统通信互联网是基于基站进行连接的,属于地网。

地面移动网络的优势在于传输速度快、稳定,且目前成本有优势。但问题在于,地面基站无法覆盖的地方,就没法通信了。

卫星互联网的优势在于突破物理环境的限制,没有基站的地方也可以通信,覆盖面更广。并且低轨卫星的传输速率也不慢,能达到4G通信水平。

卫星互联网未来的形态是天地融合。在空间段,用户间可直接通过卫星和星间链路实现端到端连接,可完全摆脱了地面基站带来的局限性。在地面段,信关站可以与传统地面通信网络连接,形成一个整体。用户可以在地面移动通信与卫星通信之间切换。

卫星互联网作用:

其一,卫星互联网可以覆盖基站无法搭建的地区。因此在应急救灾、航空机载通信以及远洋海事通信等特殊应用领域有刚性需求。

其二,在军事领域应用价值比较大。在俄乌冲突中,星链就发挥了很大作用。在乌克兰通讯设施被破坏的情况下,依靠“星链”实现了通信系统的重建。此外,可以通过卫星互联网与无人机、机器狗通信,指挥其作战。

其三,卫星互联网在民用领域也有其商业价值。目前全球仍有约26亿人口未能实现互联网覆盖。在偏远地区,卫星互联网的建设成本会低于地面无线通信。此外,未来随着规模化效应,卫星互联网的建设成本仍然有不小的下降空间。

因此在民用领域,卫星互联网是有抢夺地面无线通信市场份额的逻辑的。

商业模式:

卫星互联网运营如何赚钱?其中一种是卖终端设备,带卫星通信功能。主要是用在特种领域。

另一种是跟电信运营商一样根据流量收费。截至2025年6月,SpaceX就在销售流量套餐赚钱。目前其活跃用户数量已突破600万。

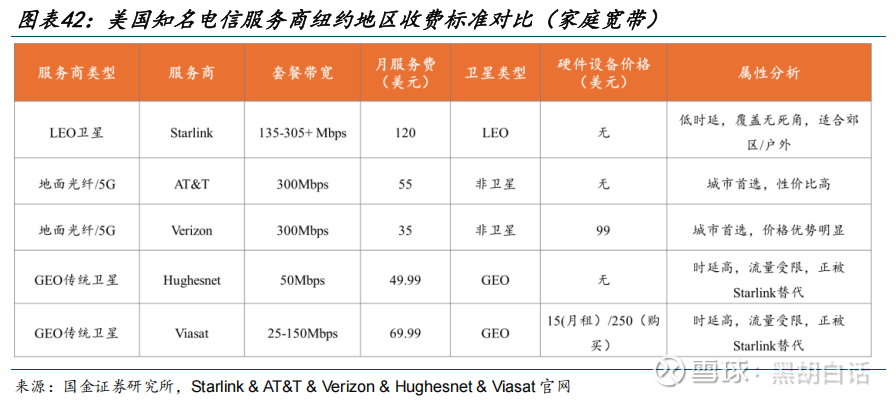

上图是StarLink收费情况。凭借低轨卫星高带宽以及成本控制,StarLink套餐在某些地区已经成为性能与价格的最优解。如果未来卫星互联网的成本下降到与地面光纤相同呢?因此卫星互联网的商业价值还是很大的。

再往下,卫星互联网会走手机直连的模式。目前美国AST SpaceMobile、LynkGlobal、SpaceX等公司均在测试或推出手机直连卫星业务。这样,未来用户就可以在一个手机上自由切换联网模式,会进一步推进卫星互联网的普及。

但是在国内市场,由于我们的基建建设能力强,地面无线网络覆盖广且资费低。未来卫星互联网在国内民用市场很难形成竞争优势。

大概率我国的卫星互联网主要作用是B端特种行业、应急通信及远洋航空等高附加值场景的补盲与增值。

卫星结构:

上图是卫星结构拆解图。大致来说,一颗卫星在结构上分为载荷与平台。载荷就是卫星的功能部件,通信卫星的载荷就是通信部件,遥感卫星的载荷就是遥感部件。

平台是不管什么卫星都得有的基础部件。进一步分为结构系统、测控数管系统、供电系统、控制与推进系统,还有热控系统。

结构系统是卫星的结构体。

测控数管系统负责卫星的状态控制与数据交互。

供电系统是太阳能电池阵列,给卫星供电。

控制与推进系统用来控制卫星运行状态与轨道调整。

热控系统负责给卫星散热,平衡卫星温度。

进一步看成本分布。拿通信卫星来说,目前载荷与平台的成本占比55开。但目前国内卫星生产量小,基本都是定制化,所以成本高,每公斤卫星成本在8-10万元。

当大量低轨卫星批量化生产后,必然成本会下降,目前StarLink的卫星成本每公斤只有1.5万元。

据艾瑞咨询测算,理想状态下,预计通信卫星载荷的成本将占到80%,其中天线系统占比75%,这里面包括T/R组件、相控阵天线和星间链路。T/R组件占比高。另外25%,是转发器系统。

由于批量化生产,卫星平台成本占比就大幅下降了,预计只有20%。其中占比最高的是控制与推进系统40%。供电系统占比22%。剩下的子系统成本占比在10%左右。

商业航天商业航天,要想实现商业化,降本是非常重要的一个环节。马斯克的卫星一颗成本几百万,咱们的卫星一颗要几千万,差异非常大。但我国的工业化能力毋庸置疑,只要技术跑通,规模化生产,成本一定能快速下降。

具体的降本路径一个是简化卫星架构的复杂性。一个是从定制化向标准化生产转型,引入市场化企业,重构供应链体系。还有一个是优化材料选择,降低成本。

那单颗卫星价值量下降那么多,还有投资空间吗?通信卫星未来虽然降本空间大,但需求量增长幅度更大。卫星属于耗材,用个5年7年就得换新,如果5万颗卫星的存量市场,就算饱和后,每年也有大几千颗卫星需要更新。因此,卫星属于以价换量的逻辑。

国内通信卫星星座:

马斯克有星链,国内目前两个主流星座计划一个是GW星座,一个是千帆星座。

GW星座,又称星网,是由国资委出资建设、中国星网运营的宽带互联网卫星星座。该星座计划共部署12992颗卫星。

截至2025年7月,中国星网已完成11次发射任务,成功将56颗卫星送入轨道。

千帆星座,又称G60星链,是由垣信卫星运营的低轨互联网宽带通信卫星星座。该星座计划总计发射约1.5万颗卫星。

截至2025年7月,千帆星座已完成7次卫星发射,共计94颗卫星。

星网和千帆在定位上略有差异。星网代表国家政府,承载国家层面战略意义。而千帆虽有地方政府参与,但偏向于商业化网络。

未来星网更多负责军事与国家保障,不会过多参于商业化竞争。而千帆会主攻商业化发展,偏向民用,或以航海、航空、偏远山区、一带一路为商业场景。

但目前来看,国内星座计划的进程是低于预期的,如何缩小与SpaceX的差距,任重而道远。

太空算力:

聊完了通信卫星,简单讲讲太空算力,这是最近商业航天领域另一发酵的题材。

太空算力(Space-based Computing)是指将具备数据处理与计算能力的设施部署于太空轨道,通过星载计算载荷实现对海量数据的在轨处理、存储与传输能力。

说白了就是把算力集群从陆地搬到太空。卫星的载荷相当变成了算力服务器。

为什么要把算力搬到天上去。最主要的逻辑是AI运算特别耗电,未来地面电力系统会越来越吃紧。IEA数据显示,2024年数据中心电力需求415TWH,约占全球电力需求的 1.5%。预计到2030年,数据中心的用电量将增长一倍以上,达到约945太瓦时。缺电已经成为当下共识。

而太空中,拥有优质的太阳能资源,数据中心可全天候使用高强度太阳能,且不受大气影响,发电效率可达95%,为地面的5倍。

目前已有企业开始布局太空算力。比如Starcloud,2025年11月,已将搭载H100芯片的Starcloud-1卫星送入太空。该卫星重 60 公斤,尺寸类比小型冰箱。starcloud-2 计划于2026年发射,长远目标是建造功率5GW的太空算力中心。

还有马斯克也十分看好太空算力。谷歌正式启动“太阳捕手计划”,计划在2027年与卫星影像企业Planet合作,发射两颗原型卫星,用于验证TPU在轨运行与分布式学习的可行性。

除了海外企业,国内也在跟进太空算力。由之江实验室主导构建的“三体计算星座”已进入组网阶段。此次首发入轨的 12 颗计算卫星均搭载了星载智算系统、星间通信系统,能够实现整轨卫星互联,具备太空在轨计算能力。

太空算力的想法很好,但现实中存在这么几个难点。

首先是成本。虽然太空算力卫星节省了电力成本、冷却成本、土地建设成本,但目前卫星发射成本太高,短期根本看不到经济性。

如果未来火箭的发射成本能大幅下降,太空算力才有商业价值。

据Starcloud测算,假设40MW数据中心发射成本500万美元,太阳能电池材料每瓦 0.03美元,全部摊销十年,等效能源成本约为0.002美元/kwh。

相比之下,美/英/日平均批发电价通常为0.045、0.06、0.17美元/千瓦时。太空数据中心运行十年的成本为820万元,远低于地面的1.67亿美元。

当然这是一个远期状态,40MW数据中心发射成本500万美元,相当于单位发射成本为 30美元/kg。而目前SpaceX的能力也只能达到1500美元/kg。

Starcloud创始人表示,预计500美元/kg的发射成本为太空算力的盈亏平衡点。要达到这一水平,还要有一段路要走呢。

除了发射成本,太空算力还要考虑运维成本。太空算力节点处于太空空间,相较地面算力中心的维修难度和成本会显著提升。

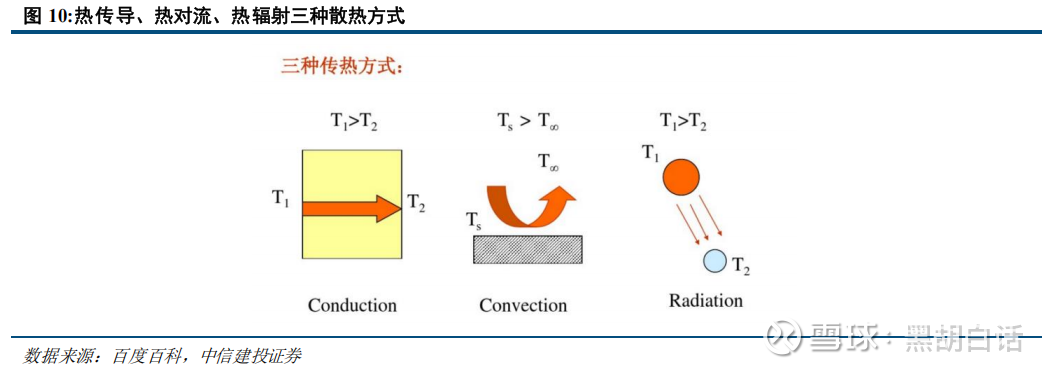

在技术方面,太空算力的散热是个问题。散热有三种方式,热传导、热对流与热辐射。

在地面的算力中心,可以通过热传导(通过导热材料将热量传导至低温的金属散热器以实现散热)、热对流(热量通过空气、水、冷却液等流体带走)方式进行散热。

而在太空中,虽然有-270℃的超低温,但真空环境没有可交换的介质,传统散热模式行不通,只能通过热辐射散热。

热辐射散热的原理是物体持续向外发射红外辐射。算力载荷对外辐射与吸收辐射的差额即形成了热辐射散热的实际效果。由于运算产生的热量较多,要想快速释放热量,就需要配备大型辐射板,通过增加散热面积提升辐射效率。

当前国际空间站散热器展开可达到篮球场大小,若未来大量算力卫星上天,辐射板的面积可能会影响算力星座的密度与运行。

太空算力这个商业相比卫星通信是更新兴的一个概念,起步比较晚。但解决AI缺电的大逻辑是比较通顺的。

我们动态的来分析,未来AI如果真的进入生产生活,势必用电量大幅提升,地面电力系统短缺,电价上涨。太空算力这边,技术迭代,规模效应,成本持续下行。这一涨一跌,竞争力就凸显出来了。

不过这一天的到来还很远。况且,AI到底能否全面铺开,其他新型电力技术会不会崛起,都是不确定性。

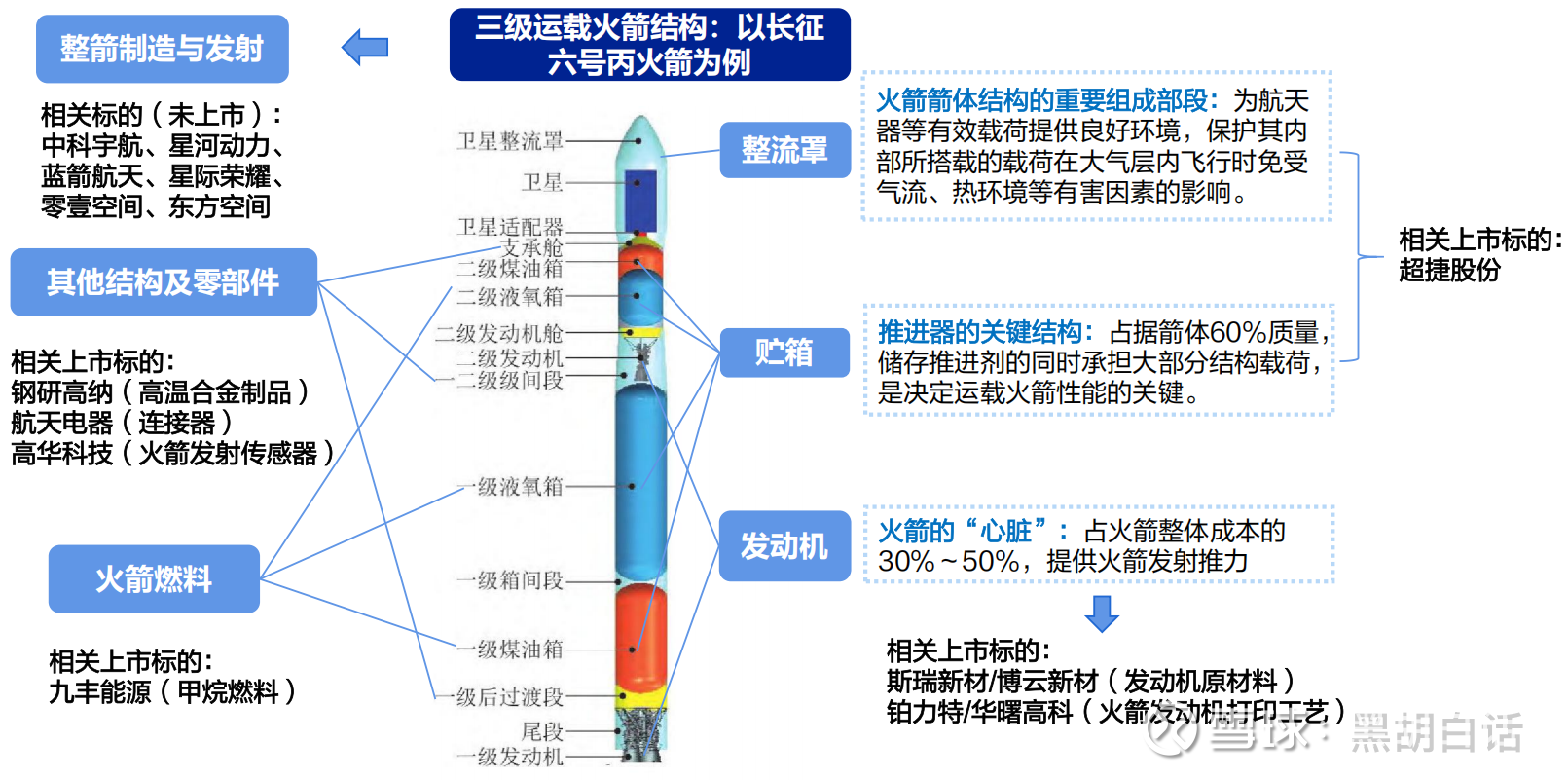

二、火箭:

聊完了卫星,下面进入到火箭这一关键环节。为什么说关键呢,因为不管发射什么卫星,都需要使用火箭。此外火箭的复用技术对于商业航天降本起到了重要作用。

火箭需求:

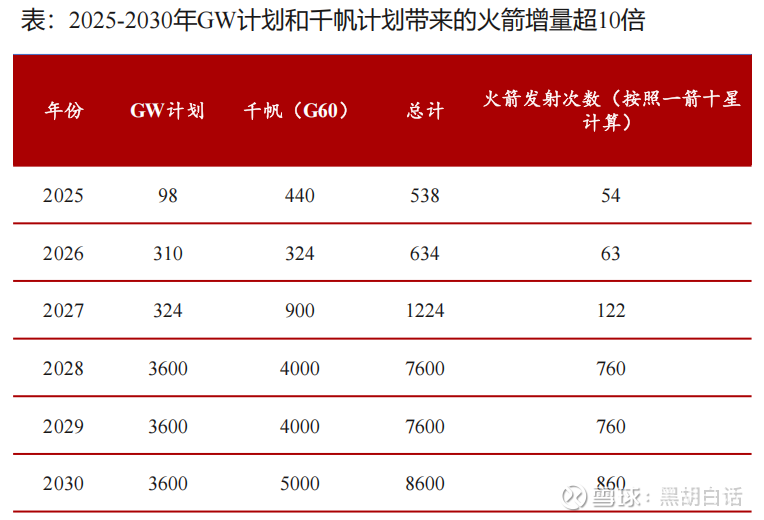

未来火箭发射的增量需求自不必多说。就拿国内星网与千帆的星座计划来推算,如果要完成预计的发星数量,那么到2030年将有10倍以上的火箭发射增量需求。

因此,火箭的发射能力决定了行业的增长速度,目前发射能力也是制约国内商业航天进程的一大瓶颈。千帆星座原计划于2025年底完成 648 颗发射。但截至2025年7月,千帆只完成7次卫星发射,共计94颗卫星。

发射成本:

发射成本指发射1kg载荷到指定轨道的成本,通常采用火箭成本与最大运载能力的比值来表征。

据美国国家航空航天局艾姆斯研究中心统计数据,当前运载火箭近地轨道发射成本在1-10万元/kg,差异巨大。

猎鹰-9系列的“猎鹰重型”近地轨道发射成本约0.9万元/kg,是世界上现役运载火箭中唯一一型近地轨道发射成本低于1.0万元/kg的运载火箭。而我国快舟系列近地轨道发射成本约1万美元/kg,折合人民币7.3万元/kg。造成成本差异显著的核心原因是复用技术。

复用技术:

为何猎鹰火箭发射成本那么低,一个主要原因是火箭可复用。

可重复使用运载火箭是相对于一次性运载火箭而言的概念,指运载器从地面起飞完成预定发射任务后,全部或部分返回并安全着陆,经过检修维护与燃料加注,可再次执行发射任务。如此一来,复用次数越多,单次发射成本就越低。

技术差异:

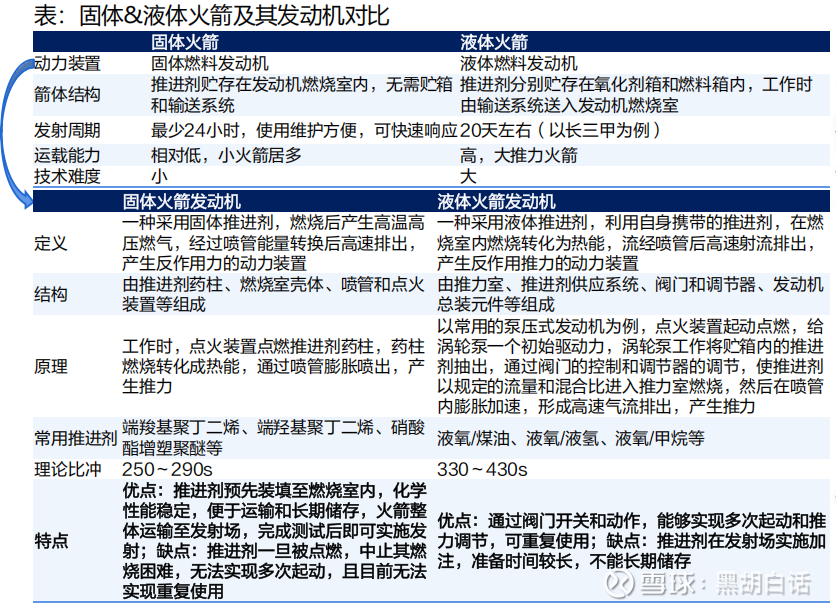

可复用火箭与不可复用火箭在结构与技术上有一些显著的差异。

1 燃料:传统不可复用火箭采用固体作为燃料,推进剂是预先装填到燃烧室内的。固体燃料一旦点燃就无法停止。

而可复用火箭使用的是液体燃料,分为两个部分,一个是燃料、一个是氧化剂。目前主流的燃料组合为液氧/甲烷与液氧/煤油。液氧是氧化剂,甲烷和煤油是燃料。

氧化剂与燃料开始是分别贮存在两个箱体内,点火后,燃料与氧化剂再进入到燃烧室混合。这样通过涡轮泵与阀门,可以动态调节燃料的供给,实现发动机开关与变推力,这样才能回收复用。

2 发动机:可复用火箭的发动机相比传统发动机,一方面需要满足开关与变推力能力,推力范围在40-110吨。

另一方面,由于发动机需要重复使用,寿命需要大幅提升。传统一次性火箭发动机仅需要工作200秒,而可复用发动机需要满足寿命达2000秒。

3 结构:传统不可回收火箭,是燃烧一级后就扔掉。从减轻重量,提高效率的角度,一般都将火箭分为3到4级。

而可复用火箭需要尽可能回收更多部分,因此就把一级火箭做的大一些,这样复用的经济性好。所以可复用火箭一般都为2级,且1级火箭较大。并且由于分级少,重量大,可复用火箭需要的推力更大。

回收方式上,分为三种,一个是垂直起降,一个是大网捕捉,一个是筷子夹。

垂直起降是使用最多的方式,比如猎鹰9采用的就是这种方式。筷子夹式应该是难度最大的一种,对精度要求极高,SpaceX的星舰使用的就是筷子夹式。

总的来说,火箭回收是有很大技术难度的。在硬件方面,比如发动机需要变推力,需配备可动舵面、下级火箭需配置导航系统与舰载计算机。

软件方面,最大的难点在于实时计算复杂动态参数下的推力与控制力关系,还要结合火箭质量变化、速度、空气密度等因素,涉及很多变量。

结构与成本:

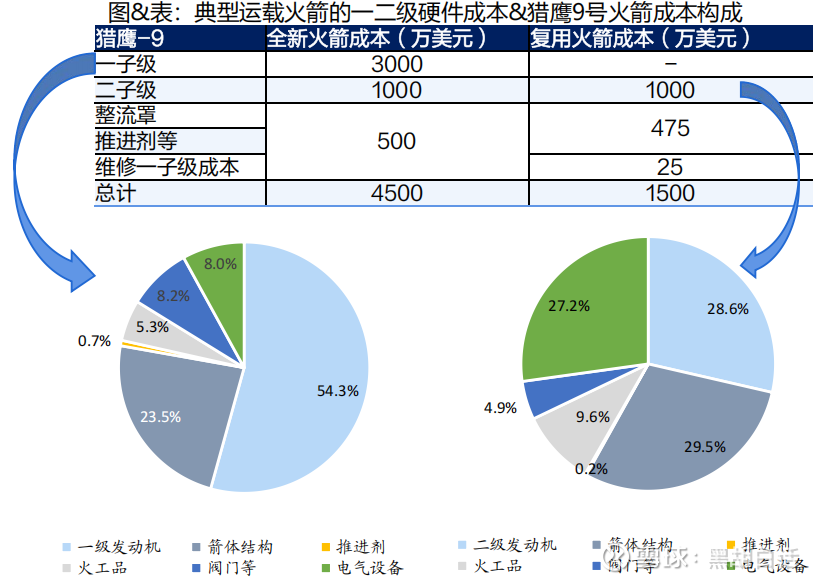

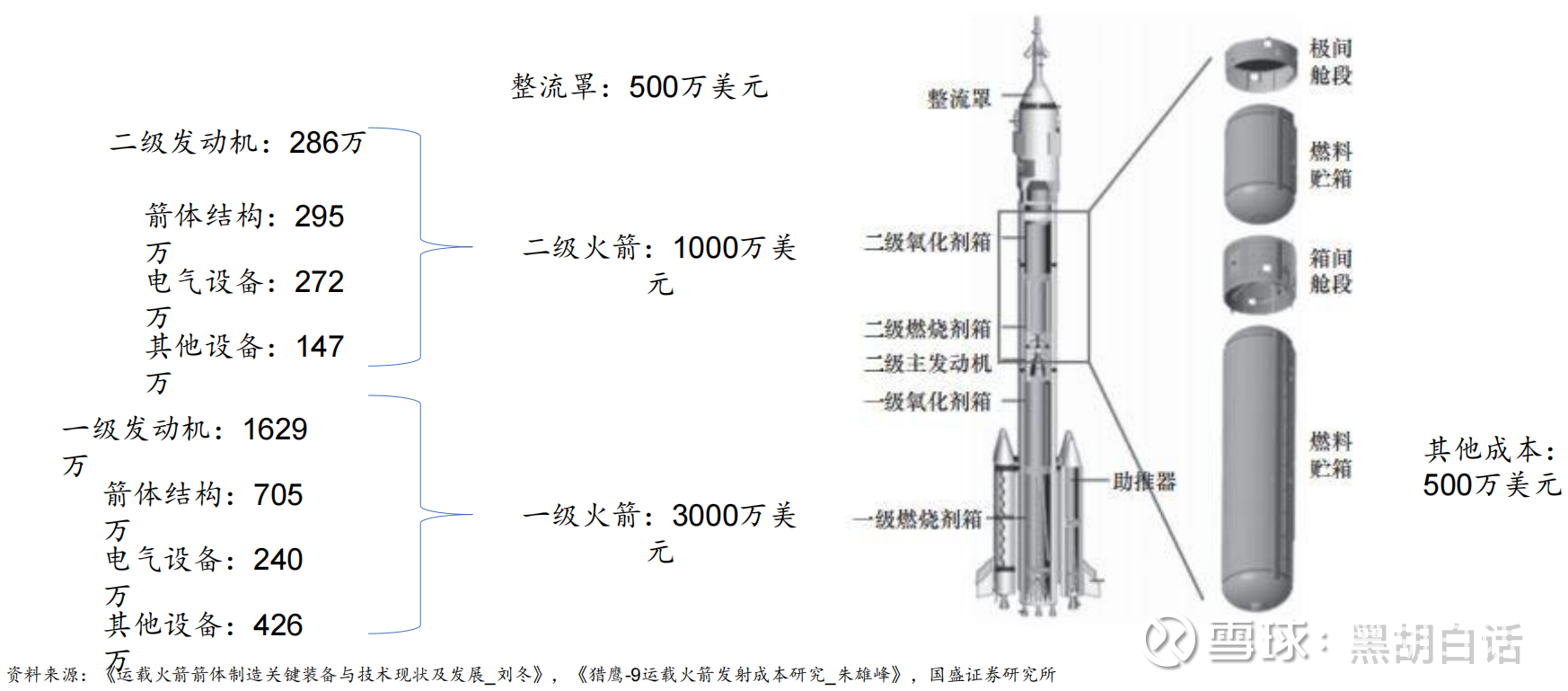

既然未来可回收火箭是明确发展方向,我们就以猎鹰9号火箭为例,做一下成本拆解。

如上图所示,全新的猎鹰9号火箭成本总计4500万美元,可分为三大部分,其中一子级3000万美元、二子级1000万美元、整流罩等500万美元。

一子级中,发动机占比超50%、箭体结构占比23.5%。二子级中成本占比最高的为箭体结构为29.5%,其次是发动机占比28.6%。

当火箭进入复用阶段,由于一子级可以多次使用,极限情况下相当于成本为零,那么每次复用火箭的成本就由4500万变成1500万,成本大幅下降。

从价值量上评估,发动机、箭体结构和整流罩占比较大。从技术壁垒上看,发动机中,燃烧室和涡轮泵的技术壁垒最高。

燃烧室面临20MPa燃气压力和2500-5000m/s超音速气流冲击,要求材料同时具备耐高温和抗热震性。

涡轮泵需在数万转每分钟的转速下工作,承受40MPa高压和1000K以上高温。

箭体结构中,推进剂贮箱的技术壁垒最高。推进剂贮箱的技术难点在于材料要轻量化,同时要保持极高的承压能力。这对焊接工艺和材料性能有极高的要求。

发动机:

无论是价值量、壁垒还是增量预期,可复用火箭核心部件就是发动机了。

发动机性能上,有两个衡量指标,一个是比冲,一个是推重比。

比冲越高,喷射1千克燃料产生的速度增量越高,相当于燃料产生的效能越好。推重比越高,意味着可用小发动机实现大质量发动机的效能,可以节省质量用于装卫星。

在性能上,国内发动机与猎鹰9火箭搭载的发动机有一定差距,但差距不大,大概是八九成水平。但发动机零件个数、设计复杂度要高于猎鹰9发动机。

在回收技术上,国内与国际水平就差的比较远了。目前猎鹰9火箭已经实现稳定的回收,而国内还处于实验阶段。

火箭回收的难点一个是发动机的精准控制,比如朱雀3配备9台天鹊发动机,在回收时推力需要从满负荷降至平衡状态,这可能引发燃烧室压力波动,高频振动。并且9台发动机并联协同启动难度很大。

另外,可回收与复用还是两个概念,回收下来后不代表能复用,需要考虑发动机磨损、隔热、结构件疲劳等问题,是个复杂工学问题。

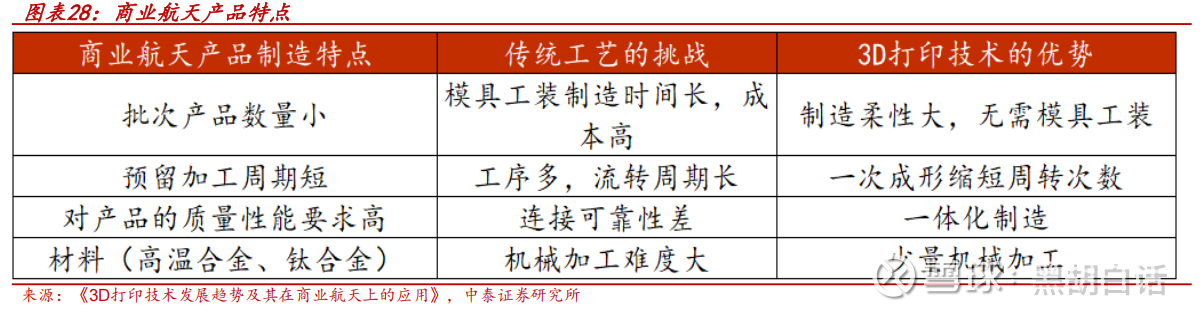

3D打印:

在发动机制造环节,一个新的技术已经成为明确发展趋势,就是3D打印。

上图是SpaceX猛禽发动机的迭代情况,12年时间,2次迭代。我们看到最新的V3版本,推力增加,系统质量下降,价格反而是从200w砍刀20w。

从外观上还能看到一个显著特点,V3版本发动机零件更少,外部管线几乎消失非常简洁。

带来革命性效果的主要推手就是3D打印技术。让发动机做到了简化线路,集成冷却,并且无需采用隔热罩,减少了焊缝和接缝现象。最终带来的是小巧轻便、性能更好,价格更低。

3D打印技术相信大家并不陌生,区别于传统制造工艺的本质差异是3D 打印属于增材制造,通过自上而下材料累加的方式实现零部件成型。这种制造模式天生就具备一体化、轻量化的优势。

在传统制造模式下,火箭发动机部件繁多,结构复杂。那么与3D打印的优势正好契合。美国 3D 打印火箭企业Relativity Space通过大规模引入增材制造,将火箭零件数量由十万多个减少至不足1000个,制造周期由24个月缩短至2个月。

总结来说,3D打印技术使火箭发动机大幅优化部件,一体成型,降低重量,缩短工期,减少制造成本。

当然,3D打印的难点也是有的,主要在于3D打印的精度要够高。目前国内商业航天领域已经开始使用3D打印制造发动机。

燃料:

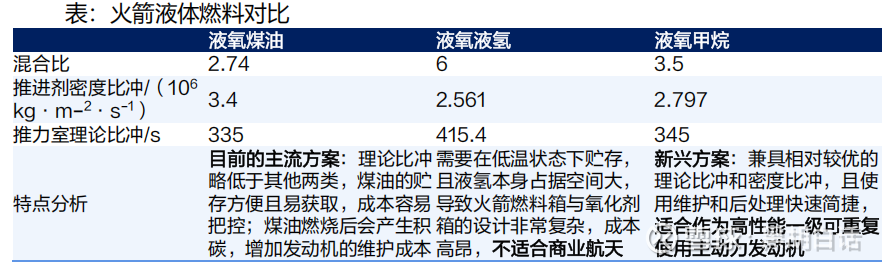

可复用火箭另一个主要变化在燃料上,从传统固体燃料变为液体燃料。

目前主流的液体燃料为液氧煤油和液氧甲烷。这两种方案均采用液氧为助燃剂,仅燃烧剂液化温度不同。在推力室理论比冲上,差异不大,液氧煤油略高。

在原料供应上,两种方案也都不稀缺。煤油可以通过煤企深加工获得,国内较多供应商。甲烷月球的储量也十分丰富。

国内用液氧煤油与液氧甲烷的路线都有,但技术路线一旦确定,就无法切换。

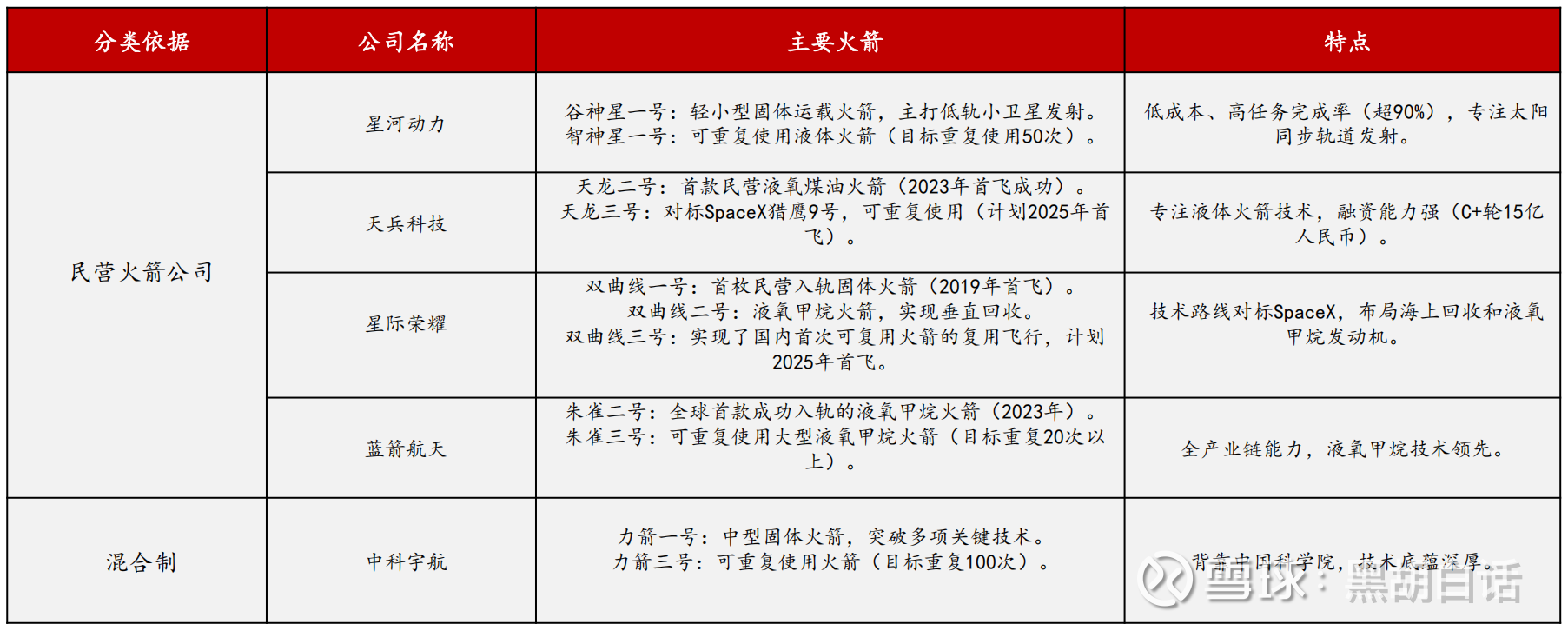

国内企业情况:

可复用火箭已经成为国内企业发力攻关的关键技术。国内民企第一梯队有这么几家。分别是星河动力、天兵科技、星际荣耀、蓝箭航天和中科宇航。

星河动力的可复用火箭叫智神星一号,目标复用50次。

天兵科技的可复用火箭为天龙三号,对标猎鹰9。

星际荣耀为民企中首枚入轨固体火箭,可复用主攻液氧甲烷,可复用火箭为双曲线二号和三号。

蓝箭航天的朱雀二号是全球首款成功入轨的液氧甲烷火箭,可复用火箭为朱雀三号。

中科宇航背靠中科院,可复用火箭为力箭三号。

此外还有国家队长征十二号甲/乙,为可复用火箭。

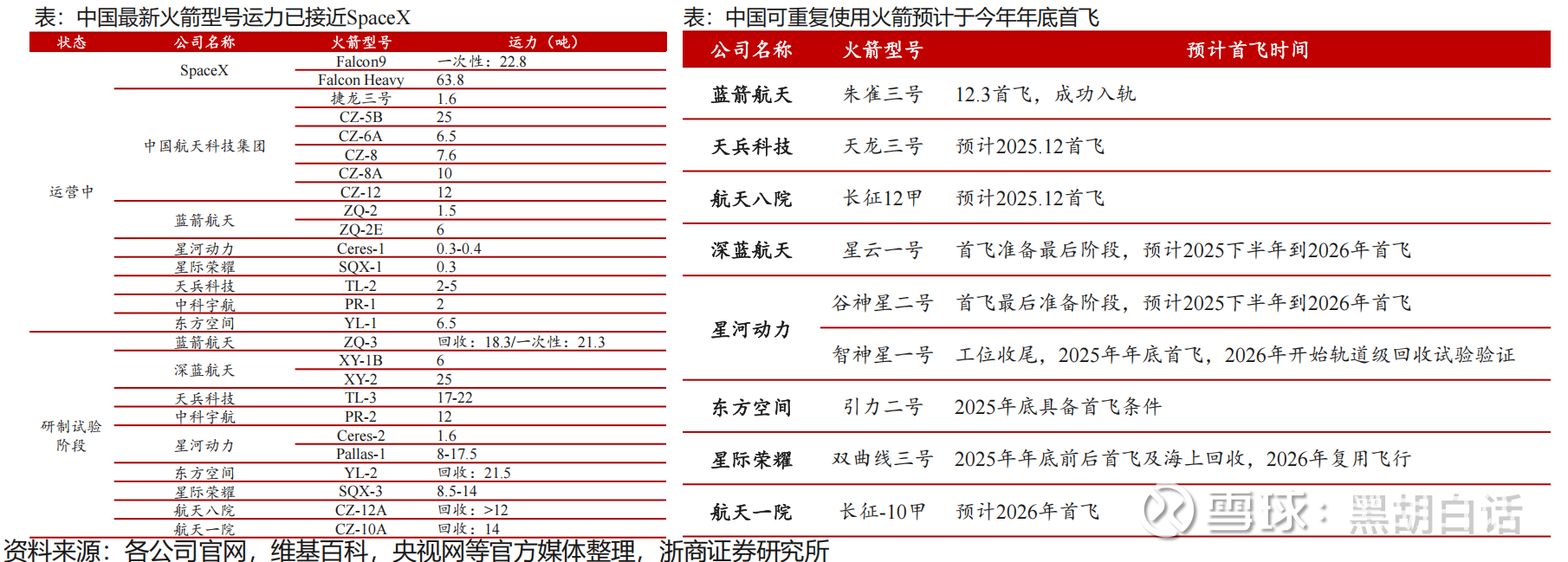

目前国内公司研发的新一代火箭从运力与单位发射成本上对比SpaceX猎鹰9差异不是很大。比如天龙三号近地运力达到17-22吨,朱雀3回收运力18.3吨,与猎鹰九号差不多。

在单位发射成本上,力箭和智神星预计能达到1-2万元/千克,其他公司的可复用火箭成本基本都在3万元/千克以下,跟猎鹰九号差距不大。

不过,目前国内的可复用火箭只处于试验阶段,离真正实现商业化还有不小距离。

去年,朱雀3火箭回收失败,长征12甲回收失败,这表明国内可回收技术还不成熟。况且,就算一次两次回收成功,也不能代表就可直接投入市场,需要连续成功才具备商业化条件。

一项技术的成熟肯定需要时间磨砺,需要多次试验获取数据。SpaceX猎鹰九号也是历经8次失败,数年时间才实现回收。虽然我们是站在前人的基础上,但也不是一蹴而就的。预计国内实现火箭复用商业化,还需要2-3年的时间。

说到商业前景,火箭发射还是很赚钱的生意。我们看SpaceX,猎鹰9火箭报价6700万美元。如果火箭复用,加上其他成本,就按2000万美元算,那发射一颗火箭可以赚4700万美元,毛利率在70%。

未来如果国内一家火箭企业一年发射50次,那就是100多亿的利润额,可以撑起几千亿的市值空间。

总结来说,火箭是商业航天一个核心环节,站在国内角度来看,技术变化增量大,从不可复用向可复用转变。产能瓶颈大,制约了行业航天发展进程。商业模式清晰,利润空间大。所以是一个值得持续关注的细分赛道。

但目前可复用火箭的技术还很不成熟,目前只是处在0-1的阶段,市场炒作预期为主,短期火箭发射的结果会较大幅度影响市场波动。

三、SpaceX:

说到商业航天,就必须展开讲一下马斯克的SpaceX,因为它是技术的引领者,通过SpaceX能更好的了解国内商业航天的发展方向。

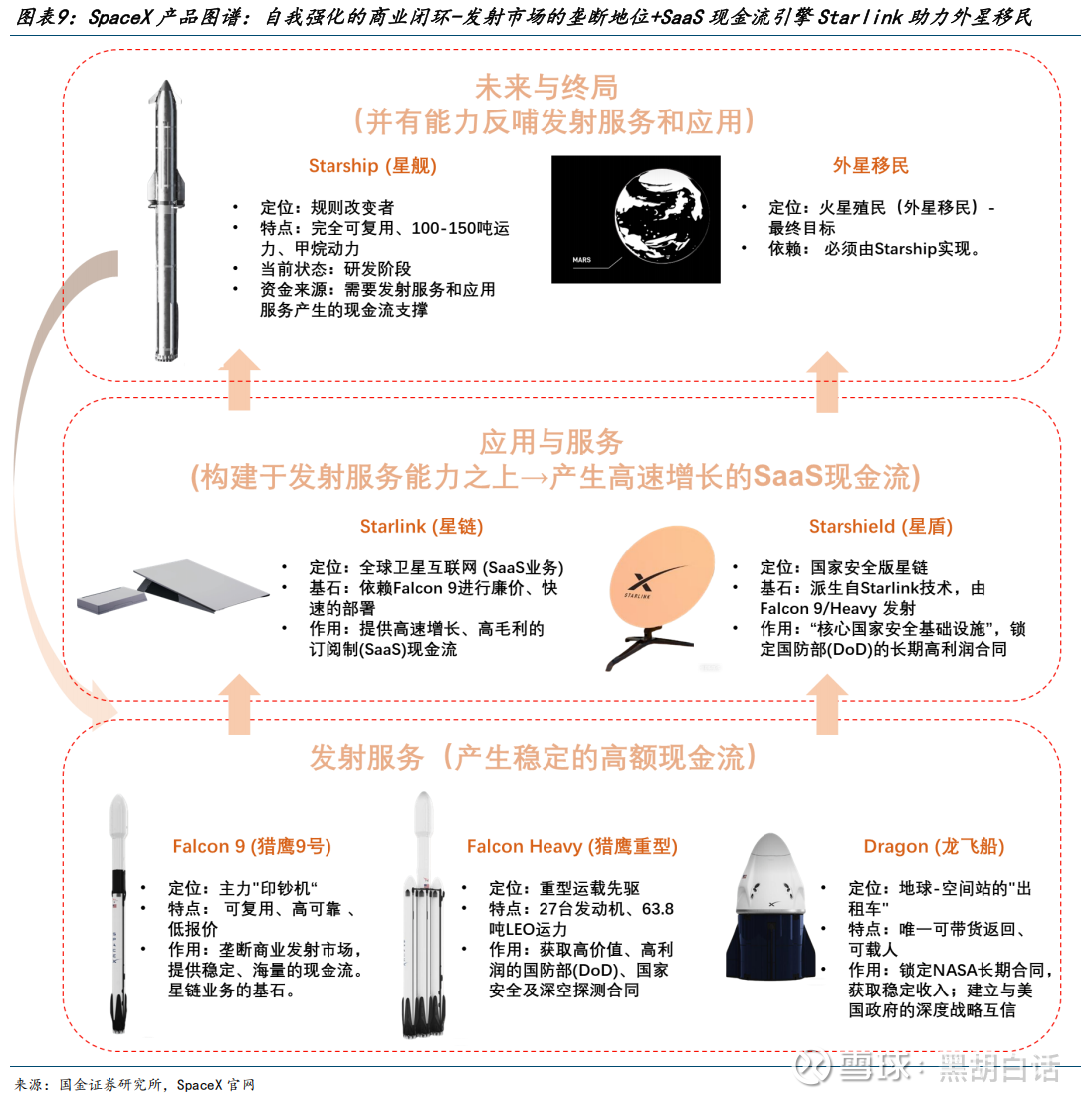

上图为目前SpaceX的产业图谱,底层为发射业务,作为商业化基础。向上当前主攻低轨卫星互联网,民用版叫Starlink,已经形成规模与收入。未来还会拓展外星移民、太空算力等商业场景。

Starlink:

先说Starlink,就是星链。业务定位于成为全球领先的、基于近地轨道(LEO)卫星星座的互联网服务提供商。

星链未来要构建一个由约4.2万颗卫星组成的近地轨道网络,部署高度主要集中在300至600公里。分为两代(Gen1&Gen2)部署。

一代星座(Gen1)规划发射1.2万颗卫星,旨在提供全球宽带中继网络服务。截至目前,已发射的V0.9、V1.0和V1.5版本卫星超4700颗,预计2027年前完成部署,建成后总容量将达百Tbps量级。

二代星座(Gen2)规划发射3万颗卫星,致力于提供包括手机直连在内的多元化网络选项。其V2.0 Mini和V2.0版本卫星已发射超4200颗。

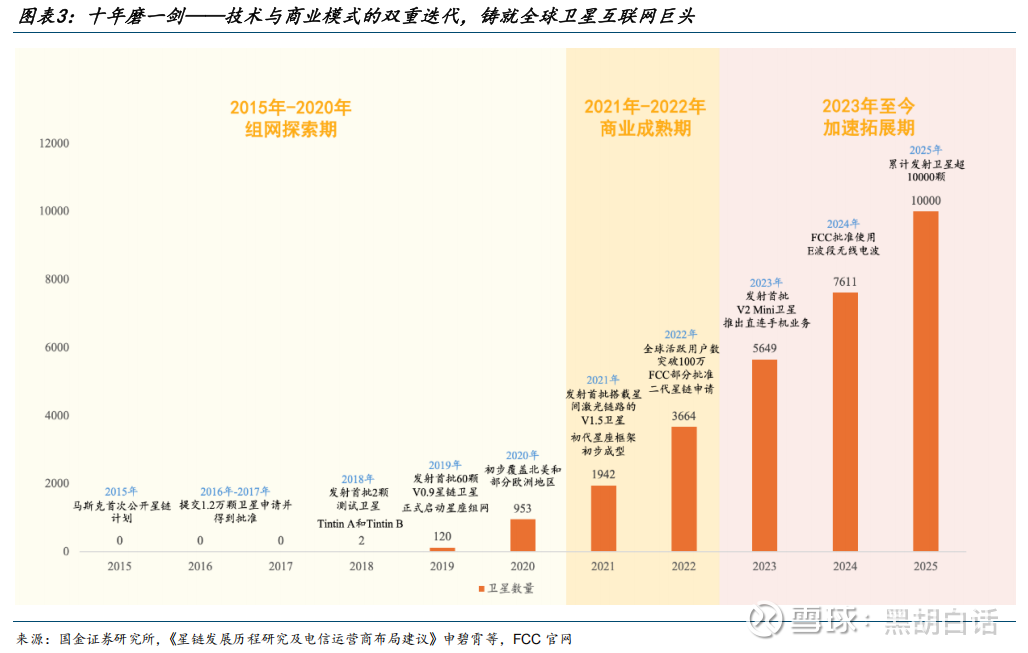

目前星链是全球最大的现役卫星星座。截止至2025年11月7日,SpaceX完成了2025年的第102次星链卫星发射。自2019年第一组卫星升空至今,SpaceX累计发射卫星超过 10000颗,现有约8900多颗在轨运行。

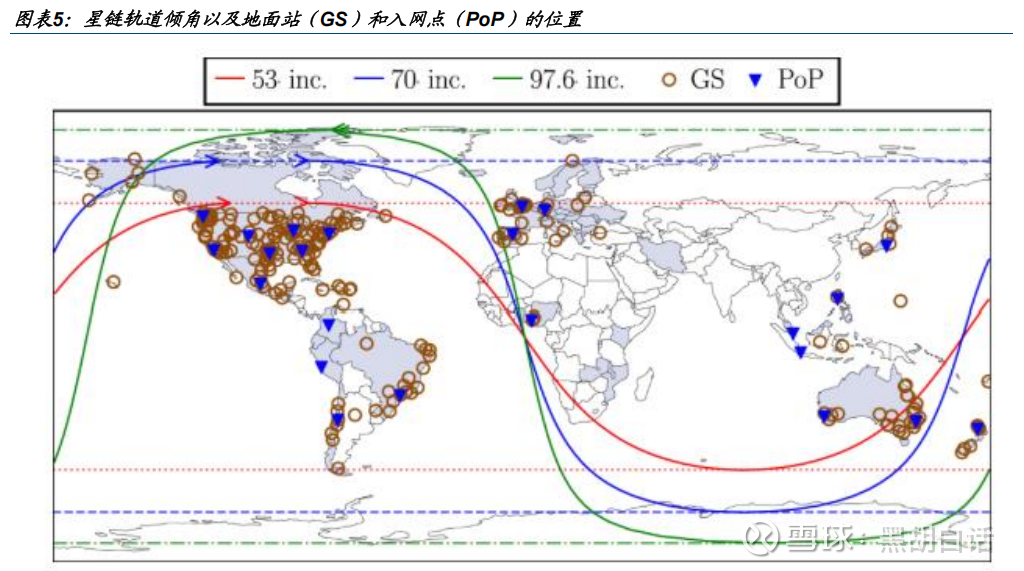

星链卫星在固定轨道层绕地球运行。轨道层用与赤道的倾角定义。其中星链53°倾角轨道层占比高,覆盖全球纬度相对较低的高用户群区域。70°和97.6°倾角轨道则用于服务极地附近地区,卫星数量相对较少。

从地面站布局密度可以看到,星链在美洲、欧洲、澳洲局部多。

卫星迭代:

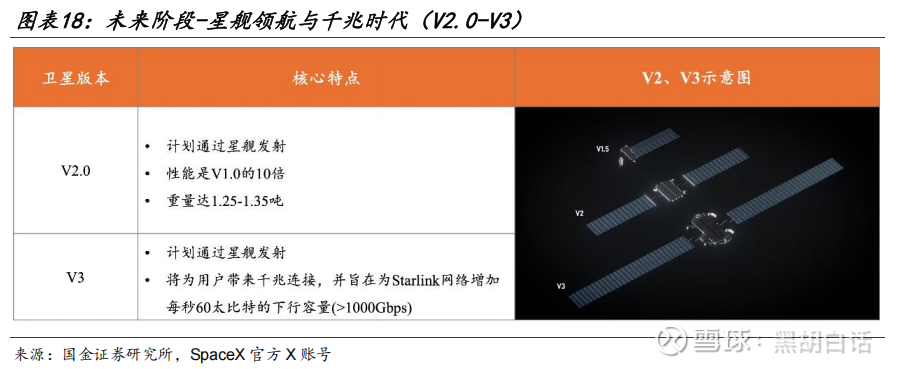

自Starlink计划启动以来这短短十年内,卫星从初期的V0.9版本已经迭代至V2 Mini版本,并已规划至V3版本。

V0.9版本为实验星,只发射了60颗。

之后V1.0版本在V0.9版本上增加Ka波段天线,完善了全球带宽覆盖,发射了1000多颗。

之后V1.5版本卫星是2021-2023年的主力型号。

目前V2 Mini版本相比V1.5通信容量更大、技术性能更优,已逐渐取代V1.5,成为目前发射的主力星。

V2 Mini版本服务容量是V1.5卫星的四倍,初期重量800kg,目前已经升级到575kg,不分批次支持手机直连技术。目前已经累积发射超4000颗。

未来规划V2.0和V3两个版本的卫星。虽然重量增加,但性能会有大幅提升。未来这两个版本计划将通过载重更大的星舰进行发射。

目前SpaceX已经累计发射万颗卫星,成本只有国内的十分之一。主要得益于流水线、模块化的生产模式。

SpaceX在美国华盛顿州雷德蒙德市的卫星制造设施,通过结合高度自动化生产线与模块化设计理念,能实现每天生产6颗卫星, 保守估计其年产量超过1400颗卫星的能力。

将卫星制造变成跟造车一样,这是未来的趋势。以后国内一定能涌现出很多优秀的供应链民营企业。

卫星核心技术:

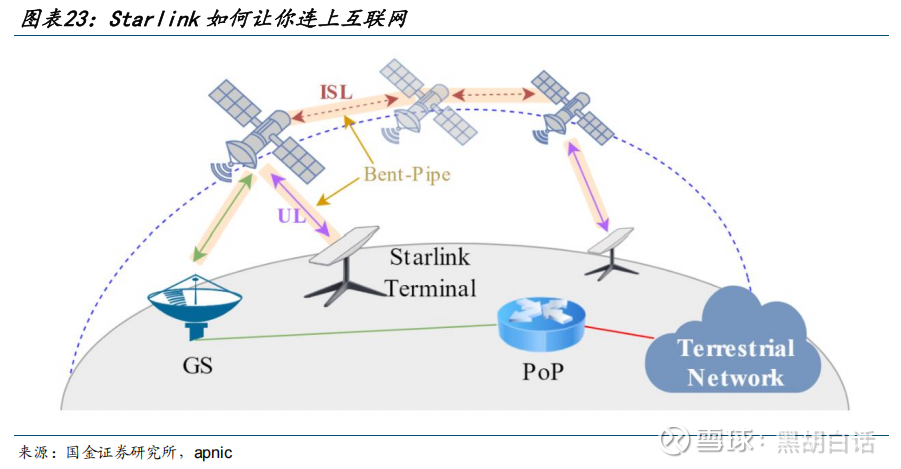

为了实现更高的带宽,SpaceX使用了两个核心技术,一个是空间波束锁定。通过相控阵天线技术,通过电子信号控制波束方向,可以让终端用户发出的信号精准指向目标卫星,避免能量分散或偏移。

同时,每颗Starlink卫星配备5个先进Ku波段相控阵天线和3个Ka/E双波段相控阵天线。其中,部分天线负责与多个地面用户终端通信,部分对接地面信关站,通过多波束设计可同时连接大量终端,大幅提升单星通信容量。

还有一个核心技术是星间激光链路(ISL),是卫星与卫星之间通讯的路径。

在ISL技术应用之前,每颗Starlink卫星只能直接与地面终端通信。形象的比喻是用户终端发射数据,天上的卫星像一面镜子,这面镜子必须把数据反射到附近的地面站才行,又叫做弯管架构。

这种方式不但增加传输距离,并且在没有地面站的地方,就无法通信。星间激光链路(ISL)就解决了这个问题。

通过将卫星装上激光,可以让卫星间实现通信。用户把数据发给头顶的卫星A,卫星A发现下面没有地面站,于是通过激光,可以直接把数据传给前面的卫星B,形成星间接力。

这样不仅可摆脱对地面信关站的依赖,还能强化网络抗毁性与全球覆盖能力。

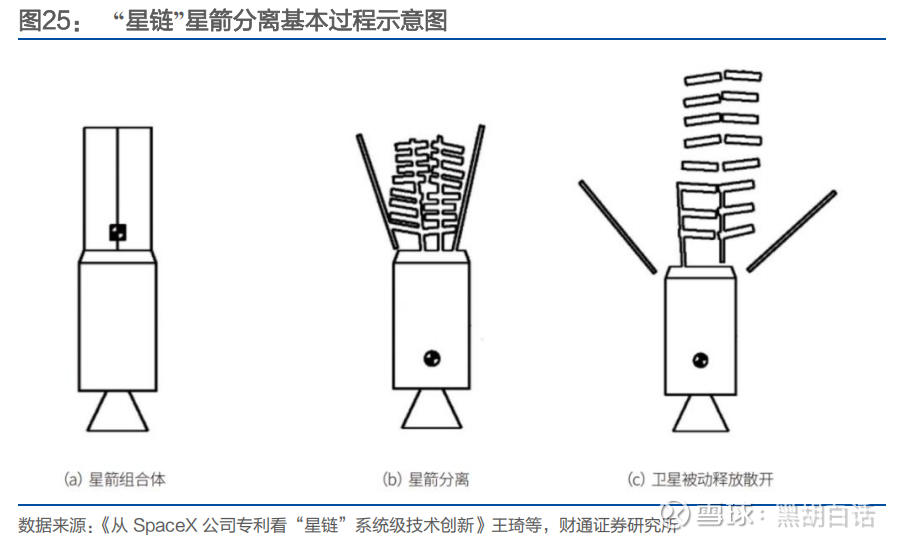

除了上述两个通信领域的创新技术外,为了提高火箭的运载效率,SpaceX运用了一箭多星的方式,在一颗火箭上,尽可能多的运载卫星数量。

目前一枚猎鹰9火箭可以装载60枚V1.5卫星,由于V2 Mini相比V1.5更大更重,大概可以装载20多枚。

火箭装载卫星的数量一方面取决于运力,还要看空间体积,毕竟卫星太阳能板很占地方。

星链采用了卫星堆叠、自主供电、被动分离一些列方案。

星链卫星沿拉杆在箭体内分层堆叠。起飞后卫星判断飞行高度进行自主供配电激活。到达分离位置时靠星箭组合体旋转使各卫星自行分离并散开。

卫星堆叠方式不需要单独为每颗卫星配置卫星分配器,从而节约载荷质量,更加充分地利用运载火箭整流罩内部空间。

上述技术可以说是国内卫星互联网发展的明确技术路线,相比传统卫星,像相控阵天线、星间激光通信等技术都是增量部分。

Starlink商业化进程:

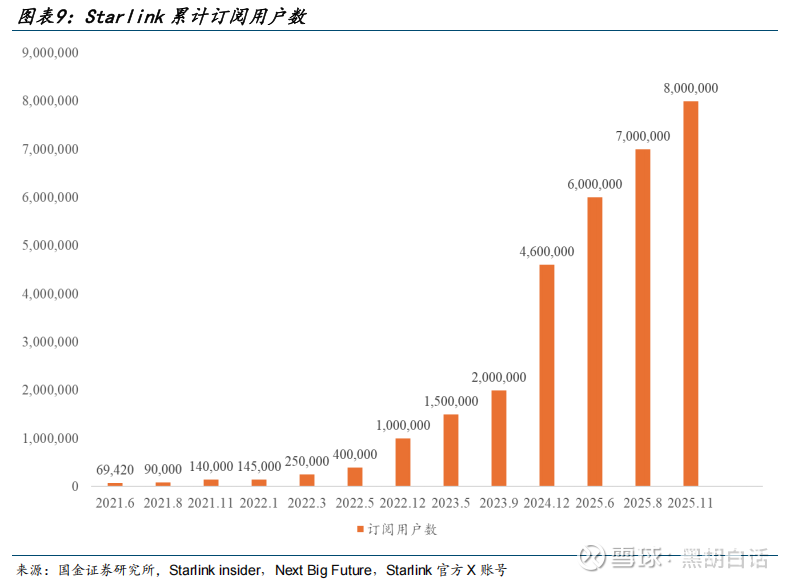

Starlink目前已经有小9000颗卫星组网,形成了规模。截至2025年11月,Starlink的服务版图已成功覆盖全球150多个国家和地区,触达将近30亿人口。

付费用户数量也是逐年增长。2024年底全球用户约460万。2025年6月达600万,8月破700万,11月6日宣布突破800万。未来伴随卫星覆盖量的增加,用户数预计将持续保持增长。

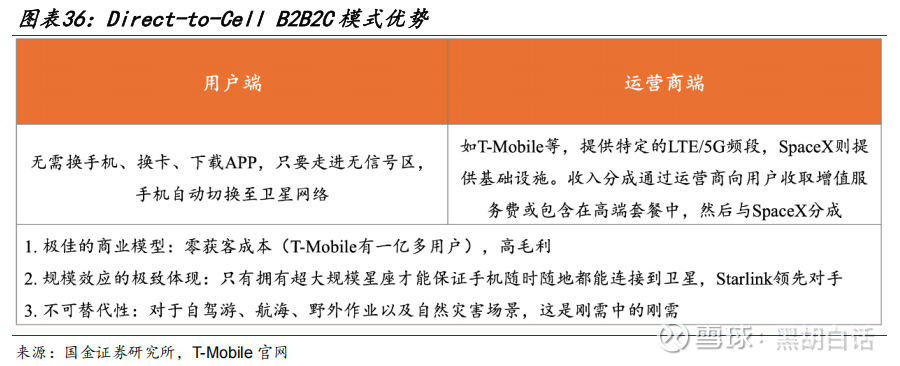

此外,Starlink开始发力Direct-to-Cell手机直连模式。以前Starlink的卫星版本技术上不支持手机直连,但在V2 Mini及以后,卫星上通过搭载极高灵敏度、大面积的相控阵天线,就能克服多普勒频移和信号衰减,让卫星直接模拟成地面基站与地面接收者传输数据。

随之而来的,以前卫星通信用户需要购买专业终端,未来就可以无需换卡换手机、直接与手机连接。用户只要走进无地面基站信号区,手机自动切换至卫星网络。

这样一来,Starlink的收费模式将从C端转向B端,通过运营商向用户收取的套餐中分成。更重要的是,手机直连不但非常方便,而且Starlink相当于0成本获得大量用户。

伴随着明显的先发优势与规模优势,未来很长一段时间,Starlink将近乎垄断卫星互联网市场。

火箭:

下面聊一聊SpaceX的发射业务板块。

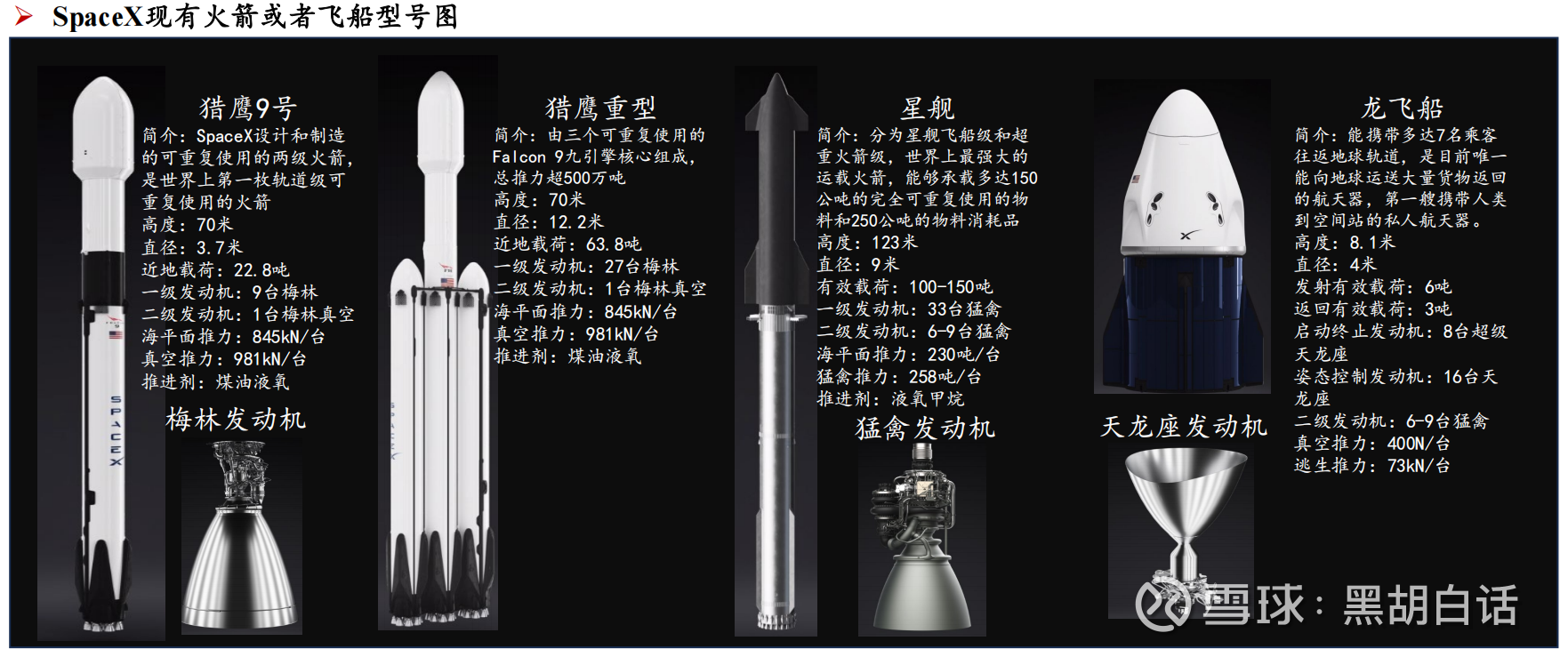

SpaceX的发射产品包括猎鹰9号,猎鹰重型,星舰,龙飞船、猛禽发动机等产品。

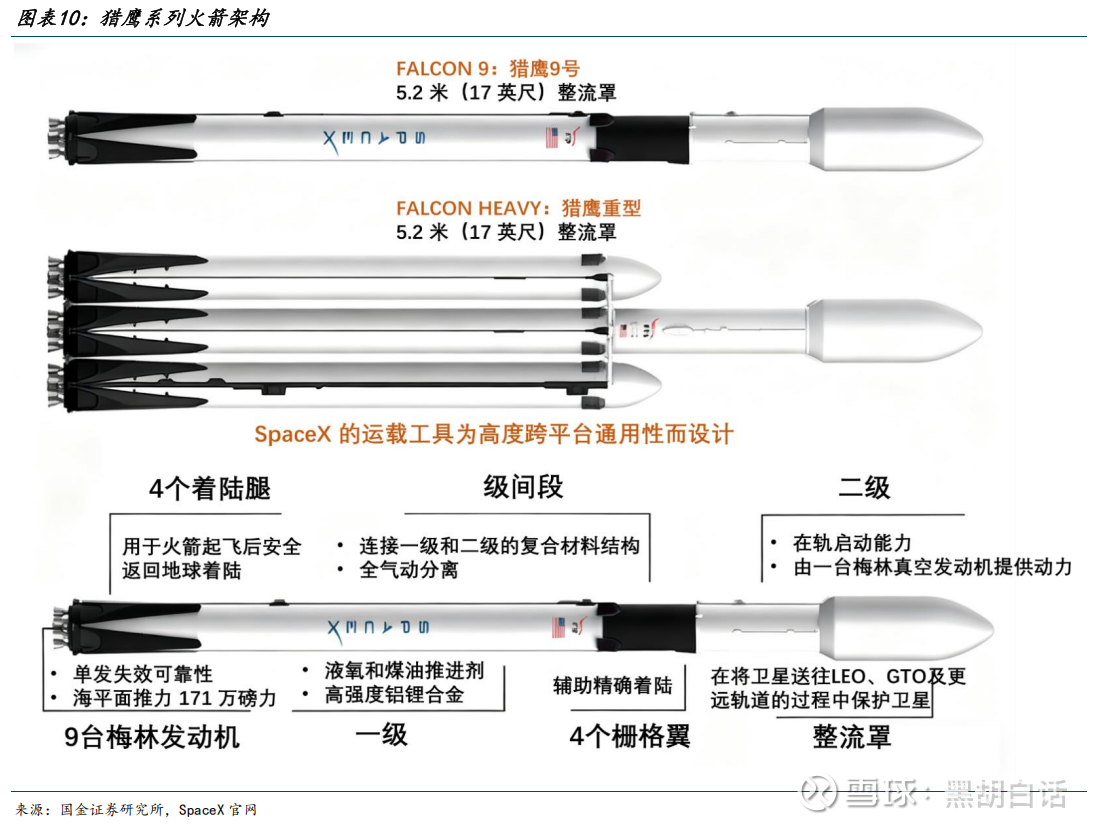

猎鹰系列:

猎鹰系列是目前SpaceX主力运载火箭,2017年率先实现轨道级火箭的首次复飞,开创了可重复使用的先河。

截至2025年2月,已将猎鹰一级助推器复飞超384次,成功率100%。2019年底开始复飞整流罩,截至2025年2月,已在307次任务中复飞整流罩半罩,成功率100%。

上图全面的展示了猎鹰系列火箭的参数。猎鹰9号高70米,直径3.7米。箭体由一级、级间段、二级和整流罩组成。

一级由9台梅林发动机并联组成,海平面推力171万磅力,带4个着陆腿用于垂直回收,采用液氧煤油燃料。设计复用40次,目前已经达到32次。

二级采用一台梅林发动机,将有效载荷送入目标轨道。发动机可多次重启,将多个有效载荷送入不同轨道。

整流罩的目的是保护卫星,将卫星成功送入轨道。有效载荷也可以换成龙飞船。

猎鹰重型火箭是由3个猎鹰9一级组合而成,相当于是27台梅林发动机,近地轨道载荷由猎鹰9的22.8吨增加到63.8吨。

猎鹰系列可复用技术由于研发早,因此目前能够持续、稳定的实现复用,这是最大的优势。

龙飞船:

龙飞船(Dragon)是SpaceX现役的核心载人及货运航天器。

龙飞船目前是全球唯一具备将大量货物安全带回地球能力的商业航天器。是首个将人类送入国际空间站(ISS)的私人飞船。

目前龙飞船已完成任务53次,对国际空间站的访问48次,总计复飞次数33次。龙飞船最大载员7人,采用两段式结构设计,兼顾了安全性、机动性与载荷能力。

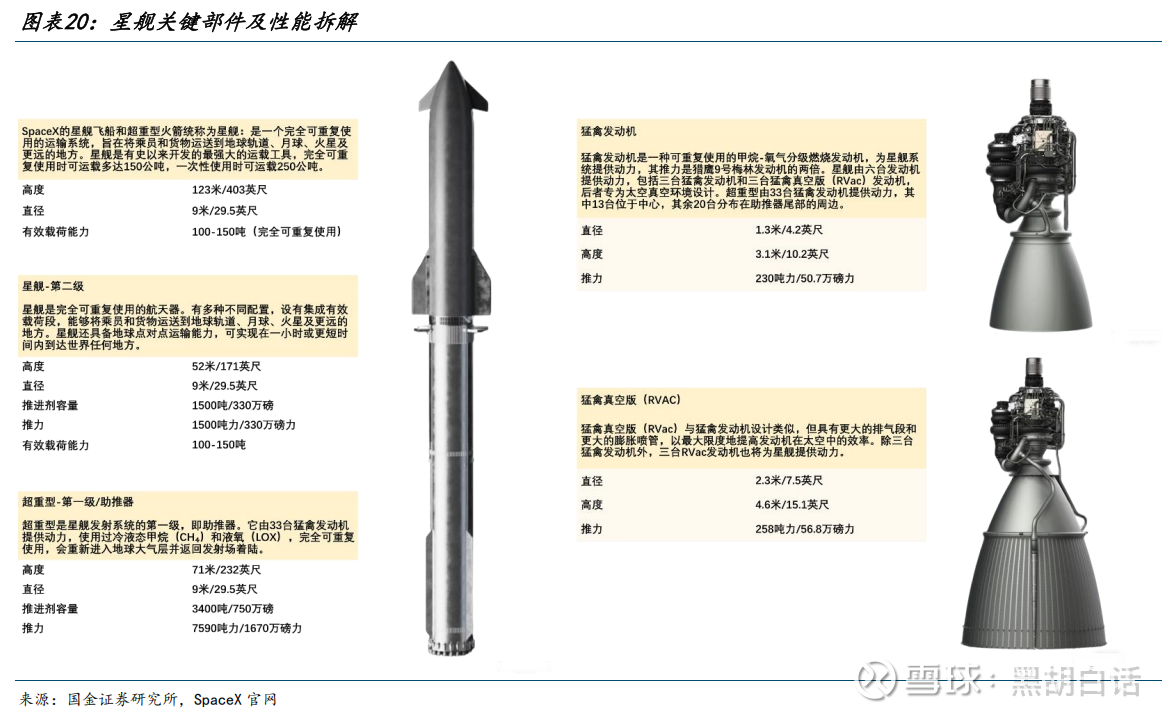

星舰:

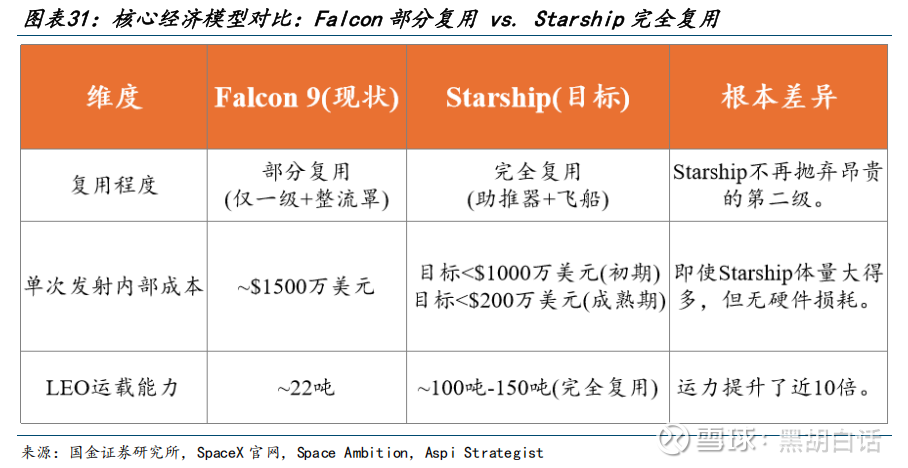

星舰是SpaceX正在研发和实验阶段的一款火箭。与现役猎鹰9不同,星舰是完全可复用的超重型运载火箭。

先看尺寸,星舰总高度超120米,而猎鹰9号只有70米高。有效载荷为100-150吨,是猎鹰9号的3-5倍。

星舰采用两级设计,第一级由33台猛禽发动机提供动力,使用液氧甲烷燃料,猛禽发动机的推力是梅林发动机的2倍。发射后一级会通过筷子夹的方式重复使用。

第二级除了搭载有效载荷外,配置了6台猛禽发动机,分别为3台猛禽发动机与3台猛禽发动机真空版,可具备太空中远距离运输的能力。同时二级火箭通过垂直降落方式也可以实现复用。

由于星舰具备大运载能力与完全可复用的能力,如果进入商用,将进一步大幅降低卫星的发射成本。同时这也让我们清醒的认识到国内技术水平与SpaceX的差距有多大。

星舰的方案早在2005年后就开始酝酿,2023年进入轨道飞行试验阶段。

2023年4月,星舰首次试飞,成功发射但多台发动机出现故障,在发射后四分钟因失控而解体。2024年6月,第四次试飞助推器与飞船均成功完成上升段燃烧,获得技术突破。

2025年10月第十一次试飞完成了发射、级间分离、助推器返回燃烧,并最终实现了高难度的着陆翻转与软溅落。星舰离商用化正在步步逼近。

成本与报价:

SpaceX火箭一直在往高效低成本方向努力,我们来看看发射成本与报价的情况。

SpaceX猎鹰9号火箭对外报价为6985万美元起,运载能力为22000公斤(LEO),单位报价相当于3175美元/kg。

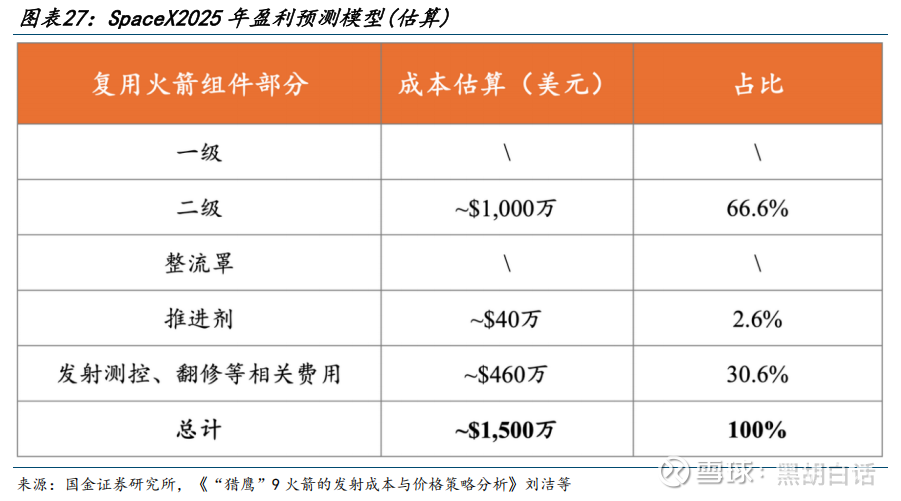

在成本上,相关机构推算,一枚全新的猎鹰9火箭制造成本约为5000万美元。而当火箭可以复用时,其经济模型发生质变。一级火箭的3000万美元与整流罩的500万美元制造成本被节省下来。

在复用模式下,如果不考虑一级火箭与整流罩的成本,只考虑二级火箭+推进剂+翻修等费用,预计发射一次火箭的成本为1500万美元。

当然,实际上我们要考虑一级火箭与整流罩的摊销成本,就是把它们的制造费用摊销在后续每次发射中。

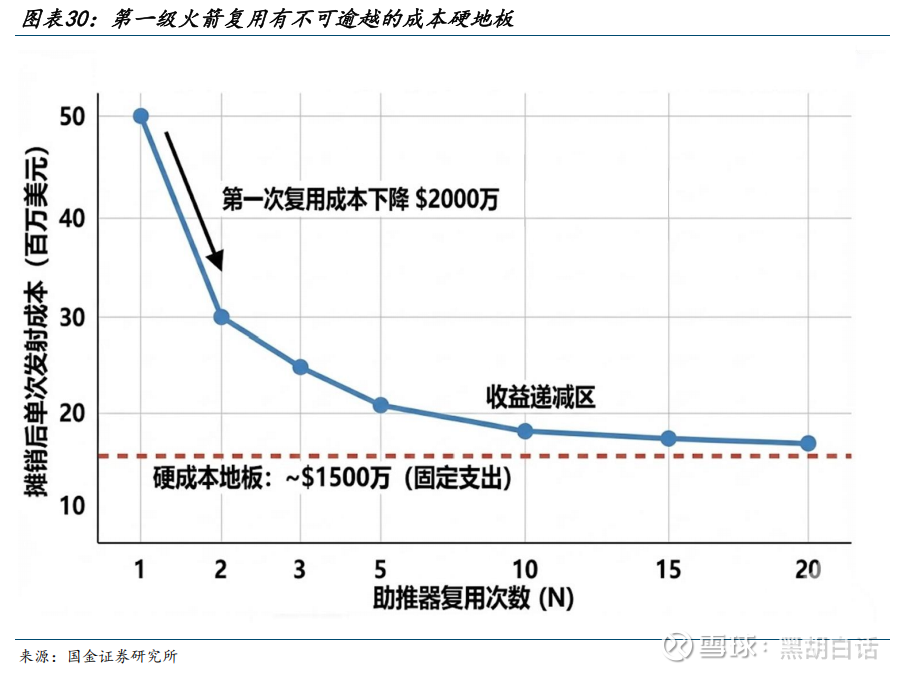

如此计算,当复用5次时候,发射成本约为2100万美元,毛利率68%。到第15次复用时候,发射成本下降到1700万美元,毛利率达到74%。

随着复用次数的增多,发射成本会无线趋近于1500万美元,但从15次以后,每多发射一次带来的收益增益就不怎么明显了,极限的毛利率在80%以内。

如果未来星舰实现商业化,不但运载力强,且完全可复用。单次发射成本只有燃料与翻修等成本,成熟期预计单次发射成本只有200万美元,如果对外报价在猎鹰9基础上乘以3,那么毛利率能达到99%。

可以看出,火箭运载业务的盈利能力是很强的,这也是国内很多民企布局这一板块的原因。当然,SpaceX目前的盈利能力是建立在强大的技术壁垒之上的。未来当竞争对手多起来,火箭业务的利润空间也不会那么夸张了。

最后简单总结下Spacex核心壁垒。在发射能力上,目前已可实现低成本稳定运行,能以竞争对手无法企及的速度部署、迭代和替换卫星。未来星舰商业化进一步拉开与竞争对手的差距。

在互联网星座上,Starlink目前在轨卫星已超9100颗,而竞争对手多处于几百颗状态。

一方面拥有绝对的规模壁垒,卫星越多,网络覆盖越好,用户体验越佳,从而带来更多用户和现金流。如此正循环会不断加强其竞争优势。

另一方面,Starlink已经占据了极佳的轨道高度和频谱资源,后来者只能在次优轨道上寻求生存空间。

SpaceX目前已经开启上市计划,去年营收预计在150-160亿美元,上市后目标保守估值为1.5万亿美元。SpaceX的上市,会给国内企业一个很好的估值参考,同时SpaceX供应链会不断在A股展开炒作。

国内目前的整体发展现状最少跟SpaceX差两个层次,在很长的一段时间,SpaceX都将是引领者,我们是跟随者,在商业航天领域依然没有跳出科技赛道的范式。那么在投资策略上,中美映射在商业航天板块将依然有效。

四、行业发展趋势:

通过前面对Spacex的了解,就可以比较清晰的看到国内商业航天未来中短期的发展趋势了。以下抓重点做个总结。

1. 降本:商业航天只有大幅降本,才能谈商业化。就连Spacex现在已经发了近万颗星,还在搞星舰继续降本。

所以从技术角度来讲,火箭复用、一箭多星、卫星生产与供应链的规模化体系化、火箭发动机3D打印技术一定是明确的方向。

2. 提速:国内目前受制于火箭制造与卫星生产瓶颈,发星速度明显低于预期。因此国内中短期会存在不惜成本也要保证发星速度的情况。

比如2026年我们能看到一些小型不可复用火箭的出现,就是用于填补基础设施不足的空窗期。总之,未来几年,国内火箭与卫星的制造量一定会大幅跃迁。

3. 圈地:对于卫星互联网来说,频谱资源的争夺会持续存在,有这种大国竞争机制在里面,才是国内发展商业航天的原动力。而不是真的要做到像Spacex那样的民用化商业化。毕竟国内网络建设异常发达,电力成本也很低,还不到需要向“天”上看的程度。

4. 融合:未来卫星互联网的发展方向一定是天地融合。卫星大带宽、手机直连是趋势。相控阵、星间链路技术都是关键。

5. 运力提升:卫星大带宽是趋势,势必单星的重量与尺寸会不断增加,单星质量或从300-700kg提升到未来的1.5-2t,因此未来火箭的运载能力也要提升。LEO运力需要从目前主流的20吨提升到45吨。

火箭箭体会做的更大,同时火箭发动机推力也要提升,目前国内最新研发的可复用发动机已经从上一代的85吨级,提升到110吨级。

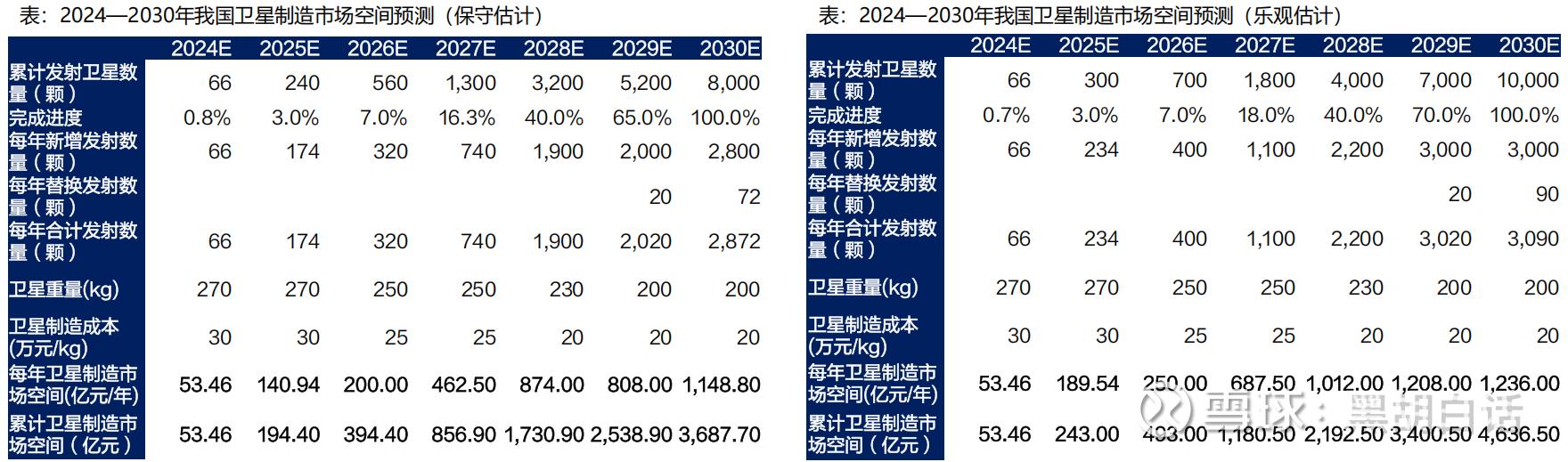

五、市场预测:

有卖方机构对未来几年国内商业航天市场空间做了预期,我们简单参考一下。

在卫星方面。参考Starlink,假设到2027年低轨卫星累计发射1300-1800颗,2030年累计发射8000-10000颗。综合卫星替换比率为30%。假设未来卫星重量与单位制造成本下降的情况下。

至2030年预计我国卫星制造市场规模区间约为1148-1236亿元。而2025年预计规模只有194-243亿元。

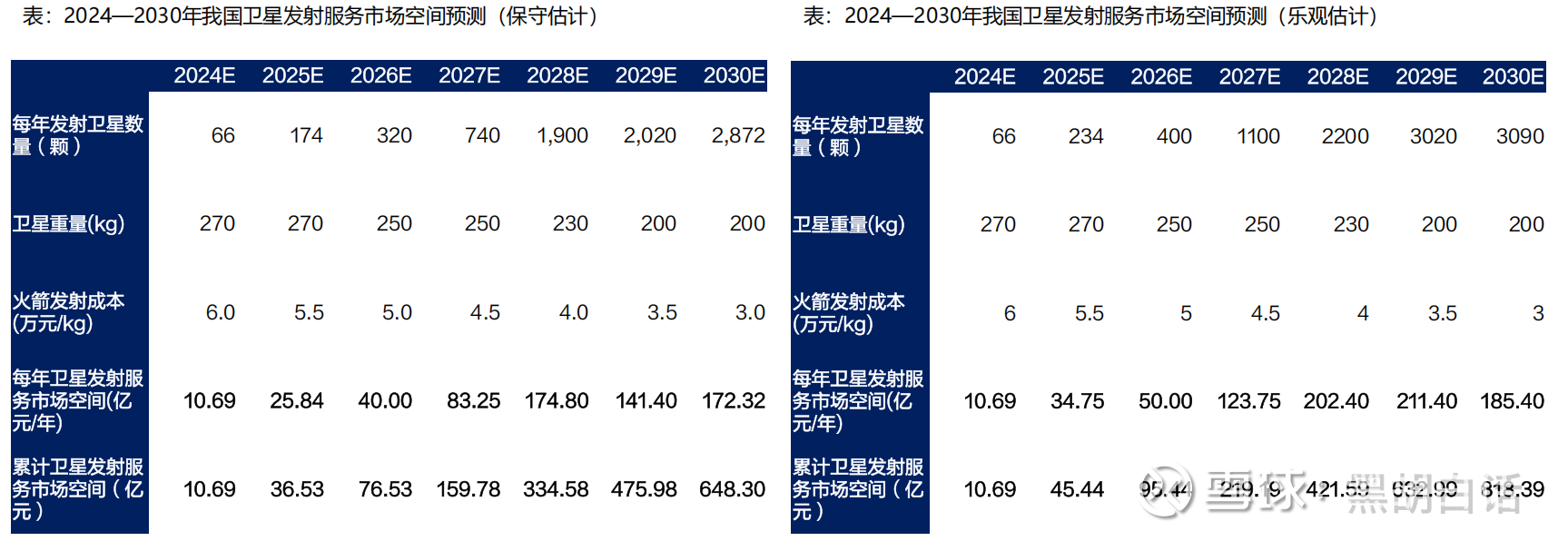

在火箭方面。按照上述卫星的发射数量推算。之后,火箭发射成本由于国内复用技术的成熟从6万元/kg逐渐趋向3万元/kg。

那么到2030年,预计我国卫星发射服务市场规模区间约172-185亿元。而2025年预计规模25-34亿元。

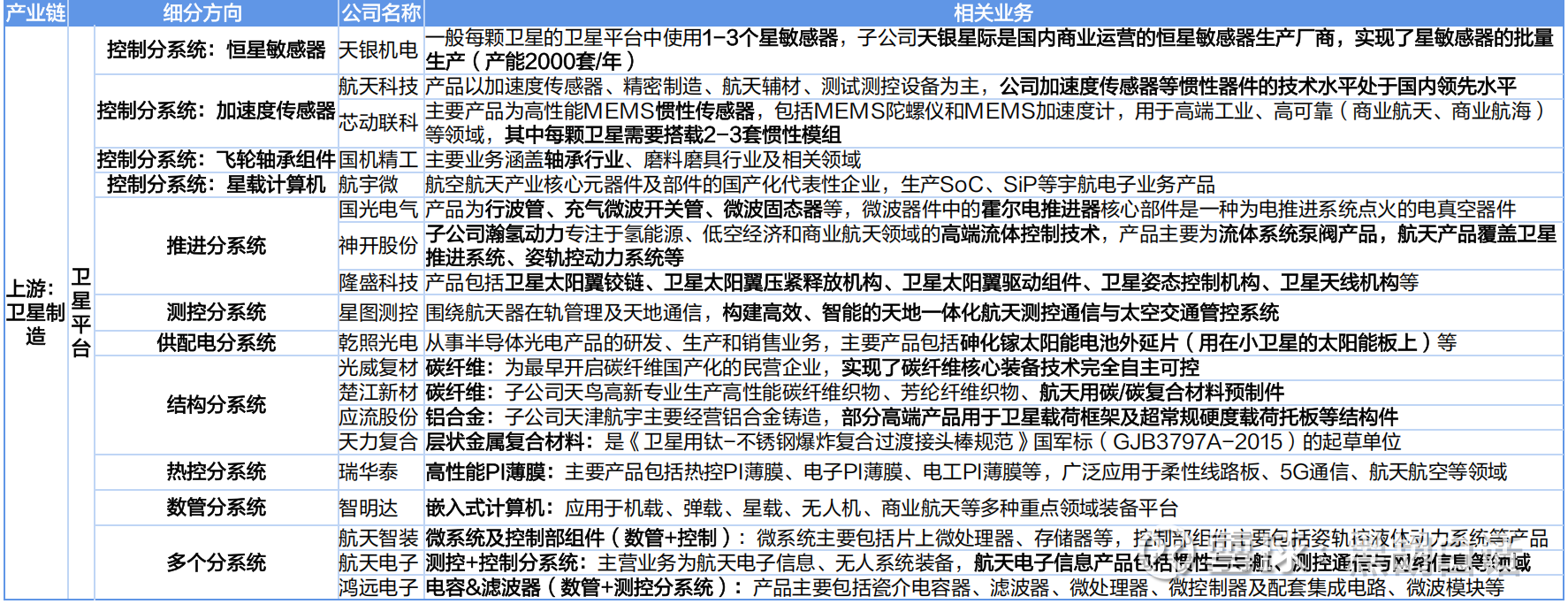

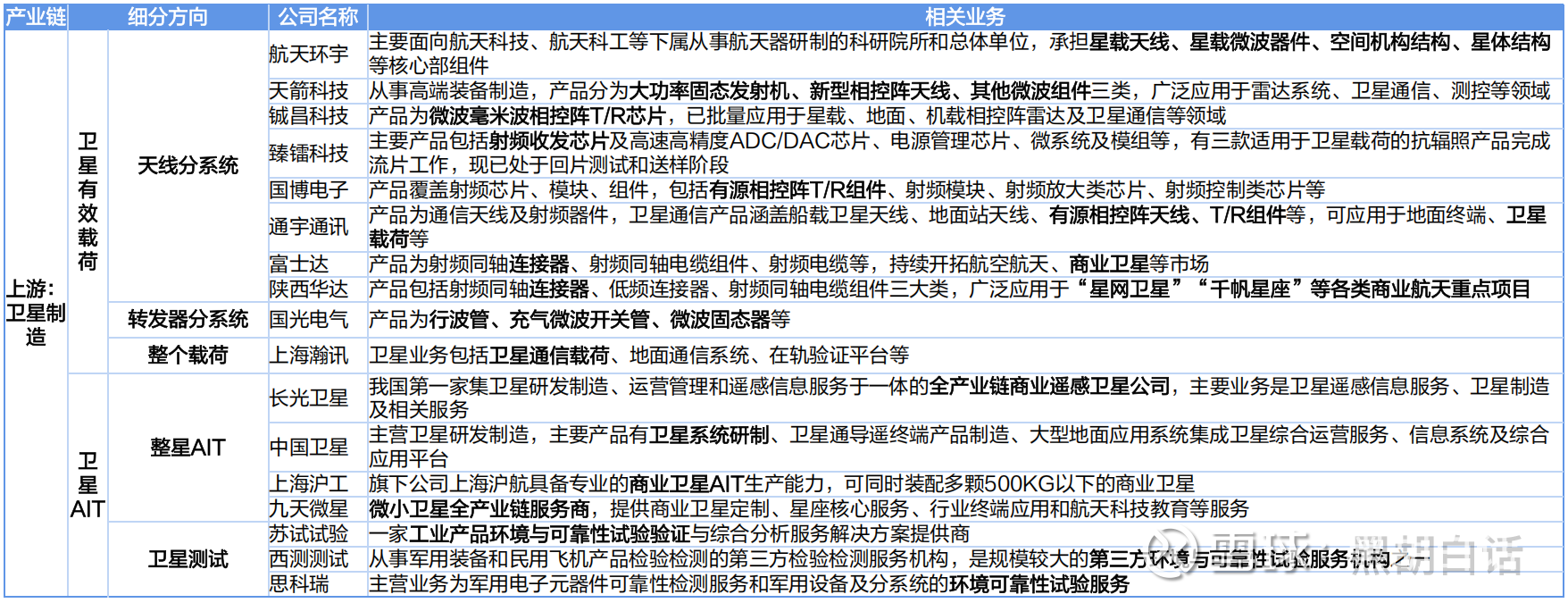

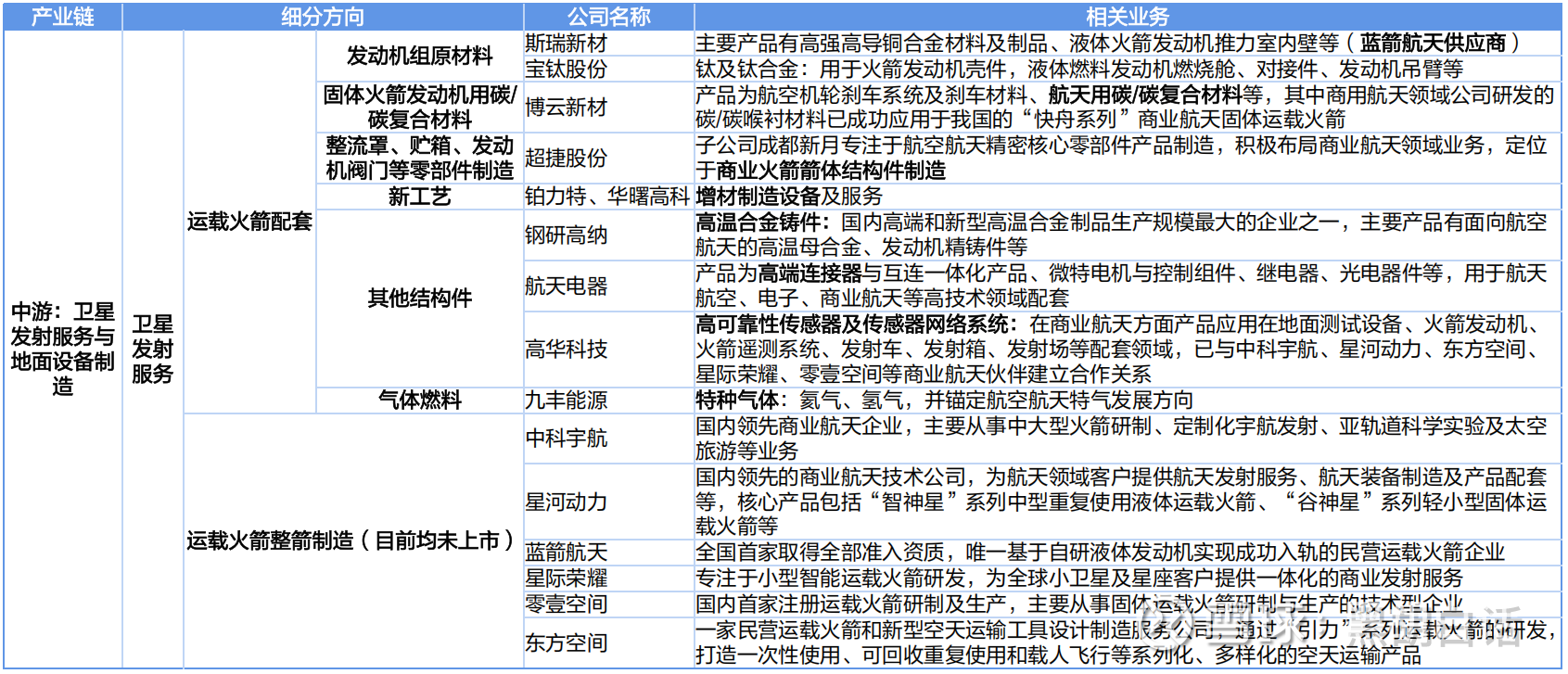

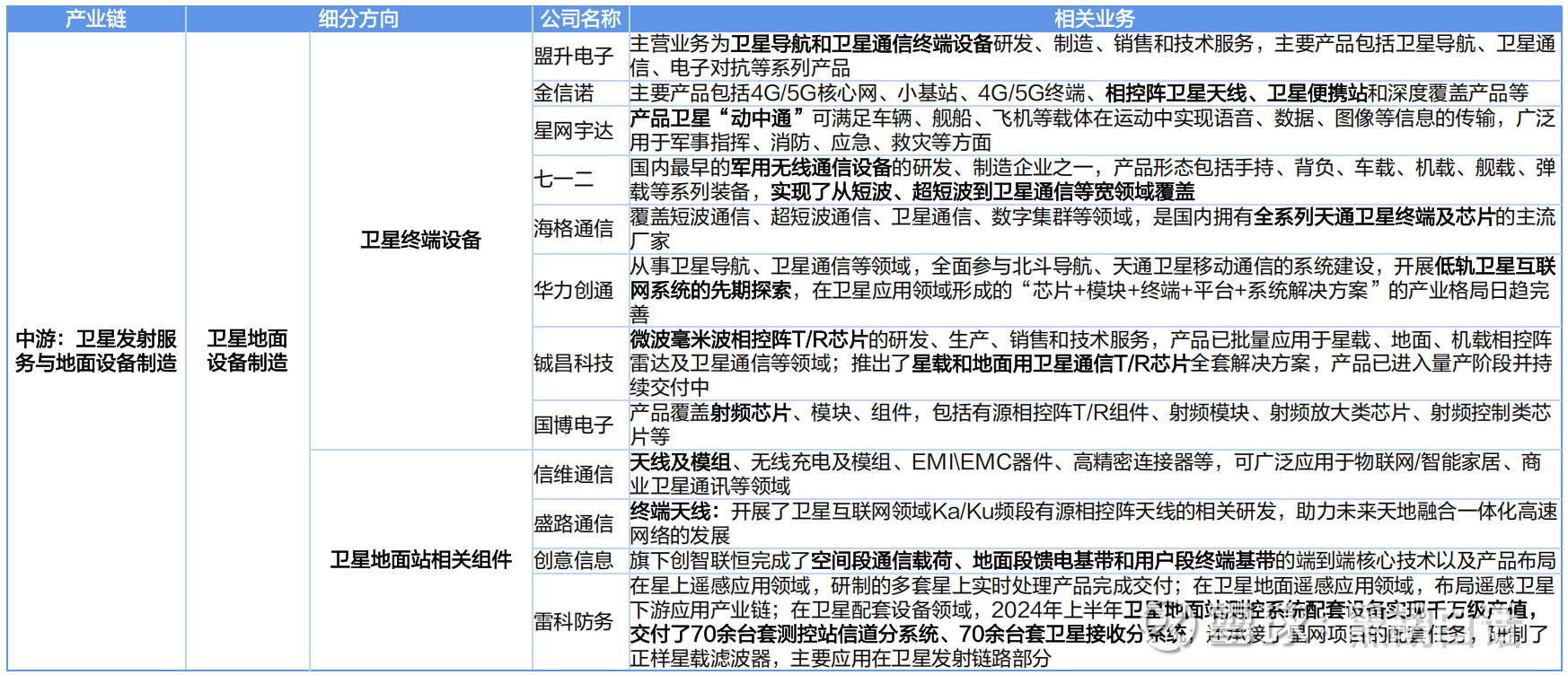

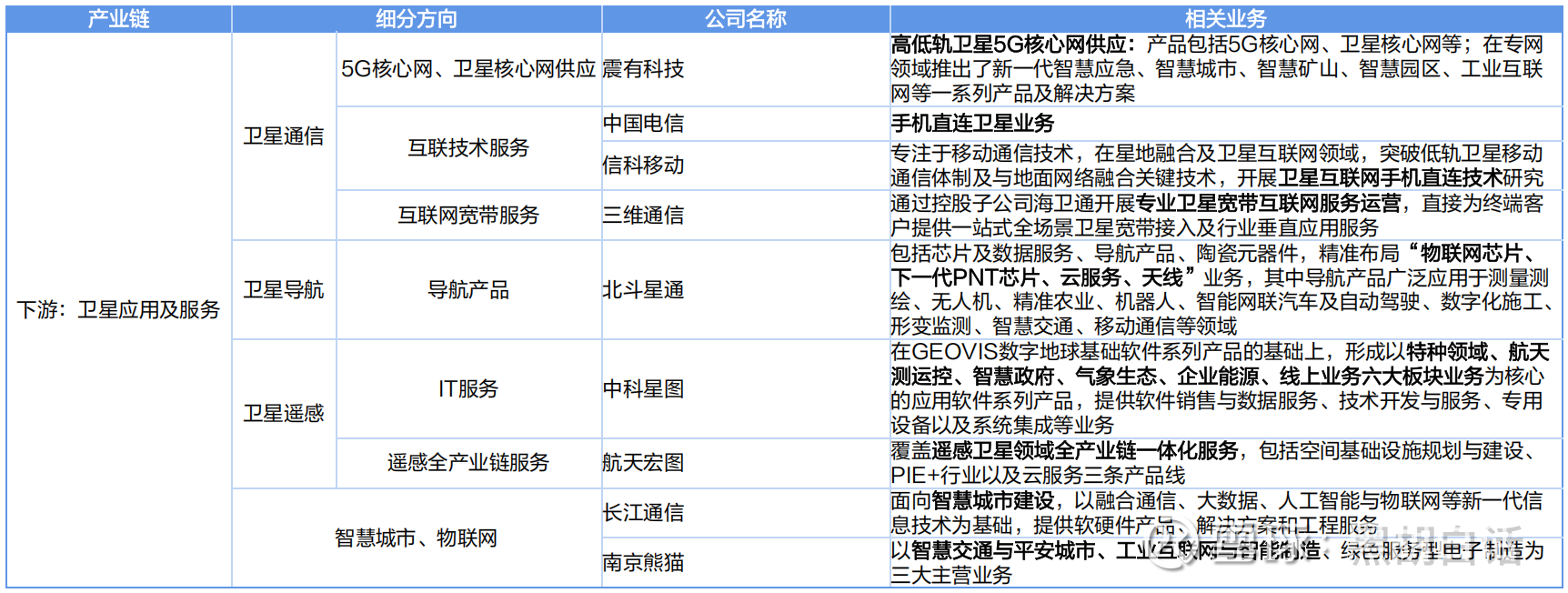

六、代表企业:

其实目前比较纯的商业航天企业,都在没有上市,或在上市进程中。目前A股市场上市企业,主要看点在上游供应链企业中。下面是各个细分领域上市企业情况一览表。

卫星:

火箭:

发射服务与地面设备:

卫星应用及服务:

目前A股市场投资商业航天分成两个主线,一个是做国内供应链,一个是做SpaceX供应链。就好比是做AI的寒武纪这种自主可控,还是做放量预期更好的英伟达供应链。

在国内供应链这边,相对比较有看点的是:

卫星(相控阵天线):

臻镭科技,射频电源芯片核心供应商,TR组件份额很高。

铖昌科技,相控阵T/R芯片双寡头之一。

上海瀚讯,G60星座重要参与方。

盛路通信,具备毫米波有源相控阵技术储备。

卫星(星间激光通信、星间路由):

光库科技,提供铌酸锂调制器等光学元器件。

烽火通信,负责星上宽带/窄带多网融合。

卫星(平台、测控系统):

天银机电,生产恒星敏感器,商用卫星基本都用他。

航天电子,航天电子是九院上市平台,做惯导与测控。

星图测控,卫星交通管控系统唯一上市公司。

火箭(发动机):

航天动力,航天六院唯一上市平台,研发液体发动机。

斯瑞新材,发动机铜合金核心供应商,供应喷管燃烧室铜内壁。

铂力特,发动机3D打印部件。

东方钽业,具备大尺寸铌钨合金喷管生产能力,子公司具备3D打印钽妮合金

火箭(箭体结构):

超捷股份,已经批量交付客户整流罩、壳段等火箭结构件产品。

SpaceX供应链核心企业为:

信维通信,星链地面终端一级供应商。

西部材料,控股子公司生产的C103铌合金,是猎鹰9和星舰发动机燃烧室的核心材料。

超捷股份,主要供应火箭箭体连接件和发动机紧固件。

应流股份,星舰猛禽发动机涡轮泵等核心熔模铸件供应商。

今天关于商业航天的话题就聊到这里,最后简单做个总结。

自蓝箭、天兵开启IPO辅导,就能看到国家对于商业航天产业的重视程度了。国家为何下注商业航天,底层逻辑不是迫切的需要商业化民用化,而是与漂亮国之间的科技竞赛,不能掉队。况且卫星互联网自带频谱资源限制,加剧了竞争的迫切性。

其实与AI、机器人等其他科技产业一样,我国擅长跟随策略。SpaceX目前已经证明了产业发展的通路,那么现在就是国内开始发力跟随的时间点了。

2025年,国内商业航天开始提速,可复用火箭首飞,大量政策利好释放,太空算力等新场景提出,在产业技术层面与政策层面形成共振,造就了资本市场的火热,2025年可以说是国内商业航天产业1到10阶段的变盘元年。

但短期商业航天板块涨幅过大是不争的事实,较大程度的透支了未来了预期,因此从二级市场投资角度,还是要认清股市的玩法,不能盲目。

长远来看,有SpaceX这样一个技术标杆在这里,叠加中国优秀的复制能力与产业链优势,我想国内的商业航天产业一定能够做出名堂,但在产业从1到10的过程中,二级市场往往会出现几次大波动。因此,顺大势,逆小势才是更为明智的选择。