$中广核新能源(01811)$ :电力就是简单,全年发电量一公布,业绩基本就能预测了,缺少神话和想象,近期冲动的市场不待见正常。

看看广核新。

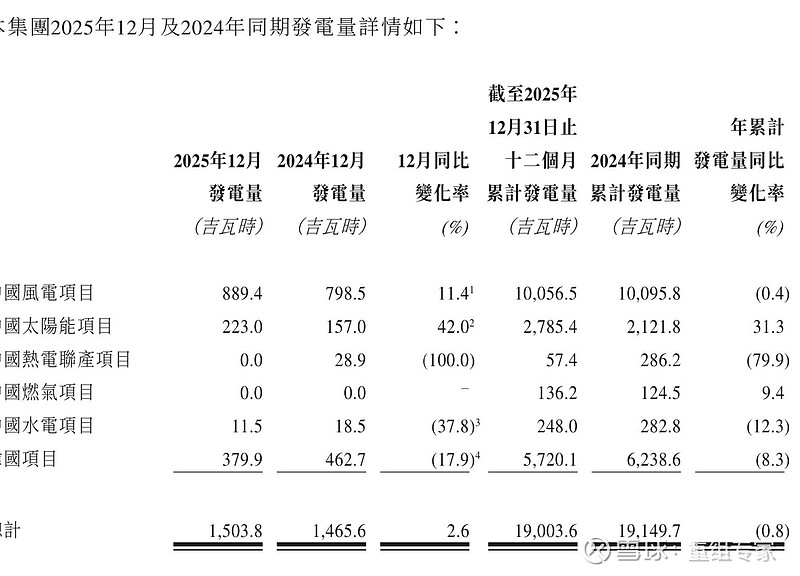

风电:量持平,考虑到公司风电大部分为2021年前并网,且不少是优质海风,受136号文新政影响较小,综合各地市场化电价变化和税收优惠取消等,预计影响风电税后溢利4亿元。

光电:虽然电量大增33%,但招远类新增项目除为公司管理层赢得“全球最远最深海上光伏”虚名外,回报是肯定不能说的,溢利预计同比下降50%吧,少1000万美金。

韩国:去年栗村项目报废到期大修后得以延寿,不过转为调峰电厂后,韩国容量补偿如何尚不得而知。算他少个2000万美金吧。。

融资成本:预计全年平均下调40个BP,全年省13000万。

上述合计少约4.7 亿元,全年每股溢利约0.32港币,同比下滑约24%。(注意,那些2022年后新增项目多的公司,恐怕下滑超30%)。。

不过,2025年公司卖了个小项目,重估增值约1.5 亿,加上这非经常性损益,全年每股收益0.36,看上去好多了![]()

去年以来,所有新能源发电企业都在大幅度减少资本开支、提升股东回报。电力行业股利支付率平均约47%。今年预计还会有进一步提升。当然,广核新的抠门众所周知,我们对股东回报不能有太大幻想,但考虑到今年下半年会有金融等关联交易议案需独立股东批准,公司应该会有所考虑。所以预计今年股利支付率30-40%区间吧。

每股股息0.11-0.15,对应现在股价,感觉很不错啊🤔️

后期电价再大降空间有限,今明二年公司二个海风和韩国大山项目投产,应能抵消不利因素,所以,当前溢利下滑属于置暗时刻了。。

当然,拿着这个股息,再等已引资第五个年头的风电有限公司的进一步动作,我是愿意的。。再说智商不够,对近期暴涨的实在看不懂,所以,只能在这里呵呵了😄