赣锋锂业上半年营收同比下降12.65%,净利润亏损收窄,锂电池营收增9.89% | 财报见闻

华尔街见闻

· 上海

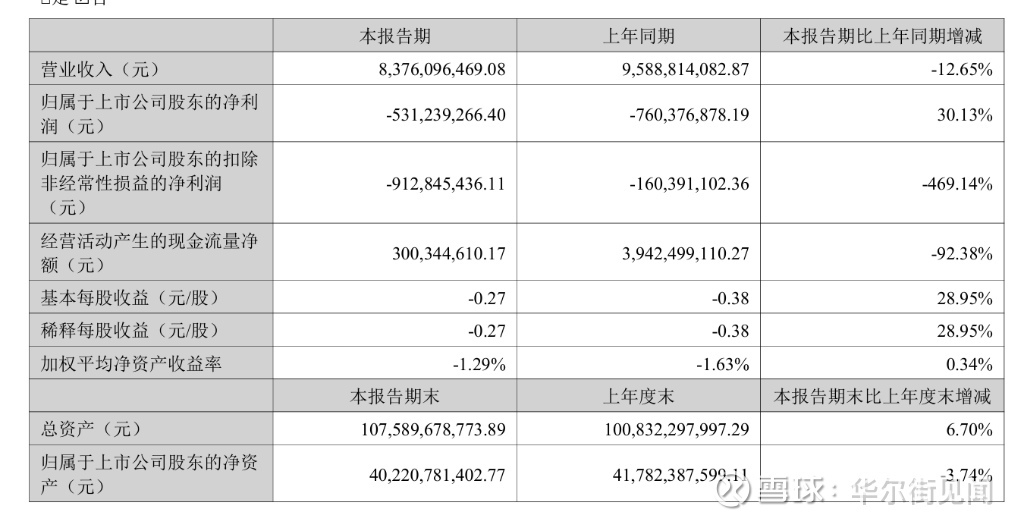

赣锋锂业2025年上半年营收同比下降12.65%,净利润为-5.31亿元,同比改善30.13%。锂化合物业务占营业收入56.78%,同比下降27.16%,主要受锂价下跌影响。锂电池业务营收同比增长9.89%。

22日,赣锋锂业发布2025年半年度财报:

营业收入:83.76亿元,同比下降12.65% 归属净利润:-5.31亿元,同比改善30.13% 扣非净利润:-9.13亿元,同比大幅下滑469.14% 毛利率:11.14%,较上年同期10.78%小幅提升 净资产:402.21亿元,期末较年初下降3.74%

核心业务进展

锂盐产能:设计产能超20万吨LCE,四川赣锋5万吨锂盐项目投产 锂电池业务:设计产能约67GWh,587Ah大容量储能电芯实现规模量产 资源自给率:2025年预计超50%,覆盖全球多个优质锂资源项目 固态电池:三大类别电芯全面布局,在低空经济等领域获得订单 锂价大跌冲击营收2025年上半年,全球锂盐行业经历深度调整。受供需格局转变影响,锂化合物价格整体呈下跌趋势,从年初的850-900美元/吨跌至6月的620-640美元/吨,跌幅达25%-31%。这一市场环境直接影响了公司的经营业绩。

尽管面临行业挑战,公司垂直一体化优势依然明显。作为全球唯一同时拥有"卤水提锂"、"矿石提锂"和"回收提锂"产业化技术的企业,公司在成本控制和技术壁垒方面保持领先地位。

财报显示,公司锂化合物业务占营业收入56.78%,同比下降27.16%,主要受锂价下跌影响。但公司通过技术升级和工艺优化积极应对,毛利率仍维持在8.36%的水平。

锂电池业务表现相对较好,营业收入29.75亿元,同比增长9.89%,占比提升至35.52%。特别是587Ah大容量储能电芯的规模化量产,展现了公司在储能领域的技术实力。

用固态电池和资源优势筑牢“护城河”公司全球锂资源布局进一步完善,直接或间接拥有权益的锂资源超过6000万吨LCE。马里Goulamina项目一期投产,阿根廷Mariana项目产能爬坡,2025年资源自给率预计超50%,显著高于行业平均水平。

公司在固态电池技术方面取得重要突破:

硫化物电解质室温离子电导率达>8mS/cm 氧化物固体电解质陶瓷膜厚度控制在25μm以下 高比能电池能量密度覆盖320-550Wh/kg范围 已与知名无人机、eVTOL企业达成合作需要注意的是,锂价波动风险仍是最大挑战。公司通过期货套期保值业务管理价格风险,但报告期内碳酸锂套期保值业务仍产生7,413万元亏损。

本文来自华尔街见闻,欢迎下载APP查看更多