拓维信息上半年营收同比下滑24.42%,非经常性收益致净利激增2262.83% | 财报见闻

拓维信息营业收入同比下滑超过两成,但归属于上市公司股东的净利润却实现逾22倍的惊人增长。然而,这一利润激增主要由一次性的业绩补偿款等非经常性损益驱动。

扣除该等影响后,公司主营业务的净利润实则录得亏损。报告期内,公司继续坚定推进“AI+鸿蒙”战略,调整业务结构并聚焦核心赛道。

25日,拓维信息披露2025年上半年的业绩:

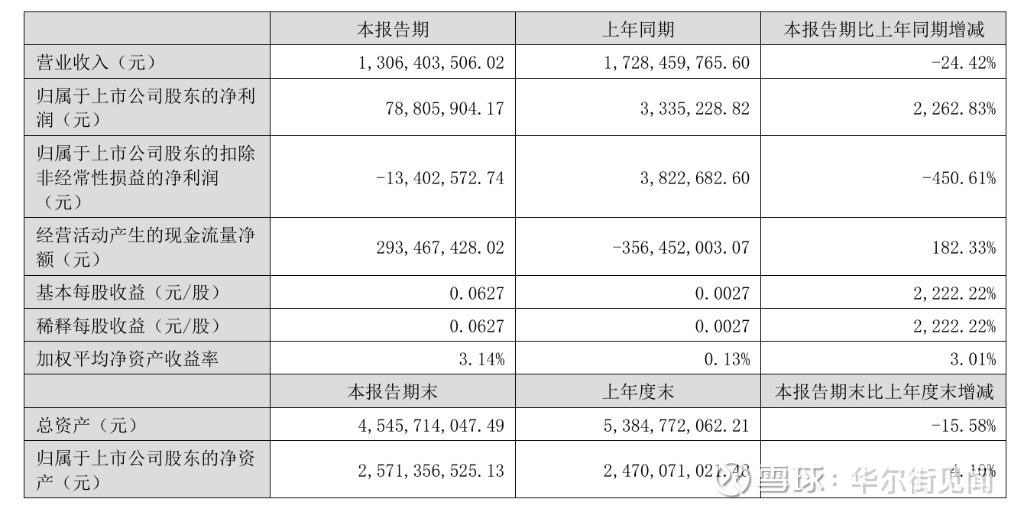

营收13.06亿元,同比下降24.42%,主要受智能计算收入减少影响 归母净利润0.79亿元,同比大幅增长2262.83%,主要得益于784万元业绩补偿款计入 扣非净利润-0.13亿元,同比转负,反映主营业务盈利能力承压 经营现金流2.93亿元,同比大幅改善,较去年同期-3.56亿元实现正转负

核心业务进展

软件及服务:收入9.50亿元,占比72.71%,成为主要收入来源;海云天科技为16省高考、21省中考提供评卷服务 智能计算产品:收入2.84亿元,同比大降67.49%,主要因部分项目验收延迟 开源鸿蒙业务:持续加码"AI+鸿蒙"战略,开鸿智谷保持OpenHarmony社区代码贡献量TOP3 非经常性损益支撑利润,主营业务承压财报数据显示,拓维信息在2025年上半年实现营业收入13.06亿元人民币,较去年同期的17.28亿元下降24.42%。报告指出,收入下滑主要受公司智能计算业务部分项目验收延迟所拖累。期内,公司经营活动产生的现金流量净额由去年同期的-3.56亿元大幅改善至2.93亿元,同比增长182.33%,主要得益于销售回款的增加。

与收入下滑形成鲜明对比的是,公司归属于上市公司股东的净利润从去年同期的333.5万元飙升至7880.6万元,同比增幅高达2262.83%。但增长源于一笔金额高达7284万元的“其他符合非经常性损益定义的损益项目”,以及一笔1794万元的应收款项减值准备转回。据披露,前述7284万元主要为一笔业绩补偿款。

智能计算业务拖累,软件服务显韧性从业务结构来看,智能计算产品业务遭遇显著下滑,成为拖累整体营收的主要因素。

以产品划分,包括服务器、PC等硬件在内的“智能计算产品”业务上半年实现收入2.84亿元,较去年同期的8.74亿元锐减67.49%。公司在报告中解释称,这“主要系部分项目验收延迟的影响所致”。

与此同时,公司的“软件及服务”业务展现出较强韧性,期内实现收入9.50亿元,同比增长24.84%,在总营收中的占比从去年同期的44.02%提升至72.71%。该业务的增长得益于公司在考试、数字政府、运营商、智慧交通和工业制造等领域的持续深耕。例如,公司旗下海云天科技在考试测评领域新增多个省份的高考及中考服务,并成功将AI技术应用于智能巡查、辅助命题等场景。

聚焦“AI+鸿蒙”战略,调整研发投入拓维信息在报告中强调其聚焦“AI+鸿蒙”的核心战略。公司表示,目前已成为华为在“鲲鹏/昇腾AI/海思+云/大模型+开源鸿蒙”领域全方位的战略合作伙伴。

在人工智能领域,公司持续深化基于“鲲鹏+昇腾 AI”的算力布局,推出了兆瀚DeepSeek一体机、AI工作站等覆盖中心、边缘及终端的全栈式产品。在开源鸿蒙领域,公司旗下开鸿智谷在开源社区代码贡献量保持行业前列,并持续推动开源鸿蒙在智慧交通、智慧城市等行业的商业化落地。

本文来自华尔街见闻,欢迎下载APP查看更多