拼多多Q2营收增速放缓至7%,净利润降幅收窄至4%好于预期,营销费仅增长4.5% | 财报见闻

拼多多二季度营收增速小幅放缓,但得益于营销费用的控制,公司净利润降幅大幅收窄,整体业绩好于预期。与此同时,在电商竞争激烈的大环境下,拼多多选择加大对商家的支持投入,这既是对长期价值的押注,也是对短期业绩的考验。

周一晚间,拼多多公布二季度财报,核心要点如下:

财务状况

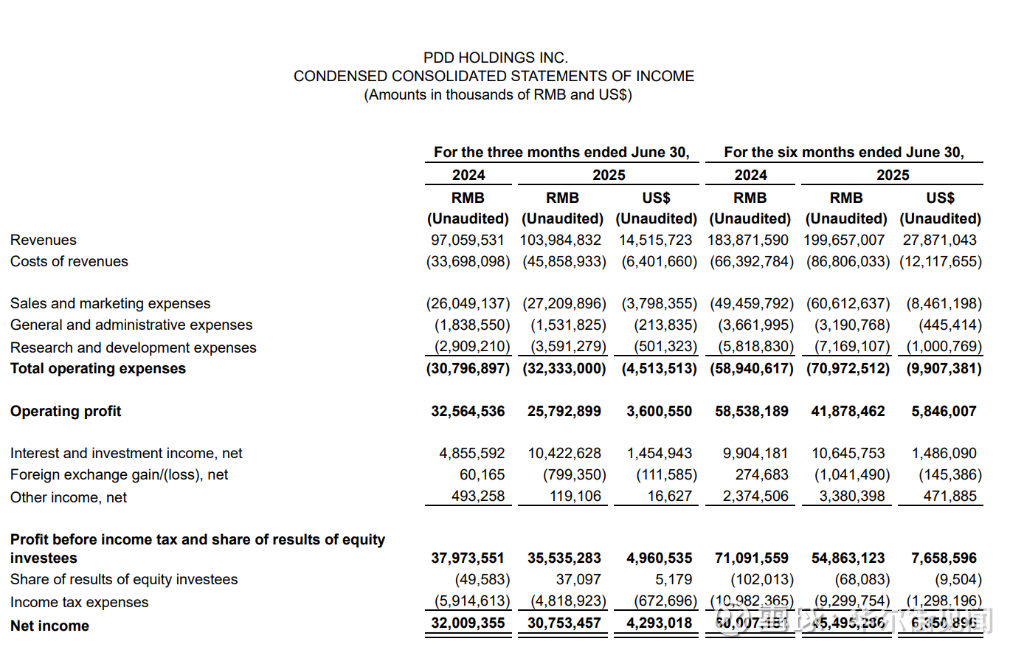

总收入1039.8亿元(143.5亿美元),同比增长7%,市场预估1,039.3亿元 营业利润257.9亿元,同比下降21%;净利润307.5亿元人民币,同比下降4% Non-GAAP净利润同比下降5%,至327.1亿元,但大幅超过市场预估的223.9亿元;Non-GAAP调整后每ADS收益22.07元,市场预期15.50元 销售营销费用272.1亿元,同比增长4.5%,较一季度43%的增速大幅放缓 经营现金流216.4亿元,较去年同期438亿元大幅下降51%核心业务表现

在线营销收入557亿元好于预期,同比增长13%,表现相对强劲 交易服务(佣金)收入483亿元人民币,与去年同期基本持平,略不及市场预期

拼多多美股盘前拉升,现涨近10%。

总收入1039.8亿元人民币的表现基本符合市场预期,但7%的同比增速确实反映了行业竞争的激烈程度。

在财报声明中,财务副总裁刘俊坦言:“在激烈竞争中,收入增长进一步放缓。”

值得注意的是,收入结构呈现出明显的优化趋势:

在线营销服务收入达到557亿元,同比增长13%,显示出平台的广告变现能力在增强,这通常意味着商家对平台价值的认可度在上升。

相比之下,交易服务收入482.8亿元基本与去年同期持平,这在一定程度上反映了GMV增长的压力。但考虑到当前的宏观环境和竞争态势,能够维持这一水平已属不易。

盈利能力远超预期,营销费增长大幅放缓最让市场意外的是盈利表现的超预期:调整后净利润327.1亿元大幅超过市场预估的223.9亿元。

这一巨大的“预期差”,很可能源于市场对拼多多商家投资策略的过度悲观预期。

然而,数据显示公司在加大投资的同时,仍然保持了相当强劲的盈利能力。营业利润率仍维持在24.8%的较高水平,虽然同比有所下降,但在同行业中依然具备显著优势。

值得关注的是,成本端的大幅上升36%至458.6亿元,主要来自履约费用、带宽服务器成本和支付处理费的增加。

研发费用同比增长23.5%至35.9亿元,仍保持较高速度增长,销售营销费用272.1亿元,同比增长4.5%,较一季度43%的增速大幅放缓。

联席CEO陈磊表示:“我们持续投资商家支持举措,并对平台生态系统向更健康、更可持续方向发展的进展感到鼓舞。”

一个需要注意的细节是,经营性现金流从去年同期的437.9亿元降至216.4亿元,降幅超过50%。管理层解释这主要由于净利润下降和营运资本变化。虽然公司现金储备依然充裕(现金及短期投资3871亿元),但现金流的变化趋势值得持续跟踪。

“千亿扶持”新战略,考验短期业绩据悉,二季度,拼多多在“百亿减免”等惠商举措的基础上推出“千亿扶持”新战略,也首次在电商行业开启了“千亿级别”的惠商行动。

联席CEO赵佳臻在财报声明中表示:“我们在第二季度投入了大量资源推出全面的商家支持措施套件。”这种投资策略在短期内确实会对利润率产生压力,但从财报数据看,这种压力在可控范围内。

拼多多当前的策略选择颇为微妙:在增速放缓的大环境下,选择加大对商家的支持投入,这既是对长期价值的押注,也是对短期业绩的考验。

从二季度的表现看,公司在这种平衡中表现出色——既实现了超预期的盈利表现,又推进了战略转型。但这种策略的最终效果,还需要在未来几个季度中得到验证。

本文来自华尔街见闻,欢迎下载APP查看更多