“中国版英伟达”之争升温!沐曦上市首日暴涨700%,市值逼近摩尔线程

上市首日,沐曦股份股价一度暴涨超700%,盘中最高触及895元,单签浮盈接近40万元,刷新全面注册制以来的新股纪录,成为A股最赚钱新股。截止收盘,总市值3320亿元,逼近上周上市的摩尔线程(3360亿元)。

在尚未实现盈利、核心产品仍处放量初期的情况下,市场给予沐曦如此高的定价,引发了广泛关注。更值得讨论的问题在于:资本市场究竟如何看待国产GPU企业的价值?

资本为什么愿意给沐曦“极限定价”?如果仅从财务指标看,沐曦并不“完美”:尚未盈利、2025年前三季度仍亏损3.46亿元、市销率一度超过150倍。

但市场依然选择在上市首日给出极高溢价,原因只有一个:国产GPU,已经进入“供给侧出清 + 需求侧被迫切换”的历史窗口期。

过去两年,算力需求持续增长,AI训练、推理、智算中心建设成为政企和云厂商的重要投入方向。与此同时,在全球产业链调整和相关政策影响下,部分海外高端GPU产品在中国市场的供给和交付节奏出现变化。

在这一背景下,市场对国产GPU厂商的关注重点,逐步从“技术可行性验证”,转向:是否具备量产能力、是否能够进入真实业务场景、是否已形成初步收入规模。

沐曦正是少数已经披露规模化收入的国产GPU厂商之一。

创始人底色:沐曦更像AMD?摩尔更像英伟达?根据招股书,沐曦成立于2020年9月,总部位于上海,主营业务为高性能通用GPU芯片及解决方案,主要面向AI训练与推理、数据中心与云计算、高性能计算(HPC),是国内极少数同时具备GPU核心IP自研、芯片量产、软件栈完整交付能力的厂商。

沐曦由陈维良、彭莉、杨建三位AMD资深华人科学家联合创立。

其中,董事长兼CEO陈维良曾于2007年1月至2020年8月任职于上海AMD分公司,担任高级总监,参与多代GPU产品的研发与交付。联合创始人彭莉、杨建也均在AMD体系内任职超过10年。招股意向书披露,沐曦的核心创始团队为较为完整的AMD背景。

相比之下,摩尔线程的创始团队则呈现出较为明显的“英伟达基因”——创始团队中多位核心高管拥有英伟达工作经历。

创始人、实际控制人、董事长兼总经理张建中,曾任英伟达全球副总裁、大中华区总经理,长期负责英伟达在中国市场的业务拓展与生态建设,在开发者体系和产业合作方面经验丰富。从履历结构看,摩尔线程具备较为典型的“英伟达体系”背景。

这种差异并不直接指向优劣,但可能会影响两家公司在产品和节奏上的侧重点:摩尔线程更强调构建完整GPU功能体系和长期生态布局;沐曦则更注重通用计算与AI场景下的工程化落地和商业化效率。

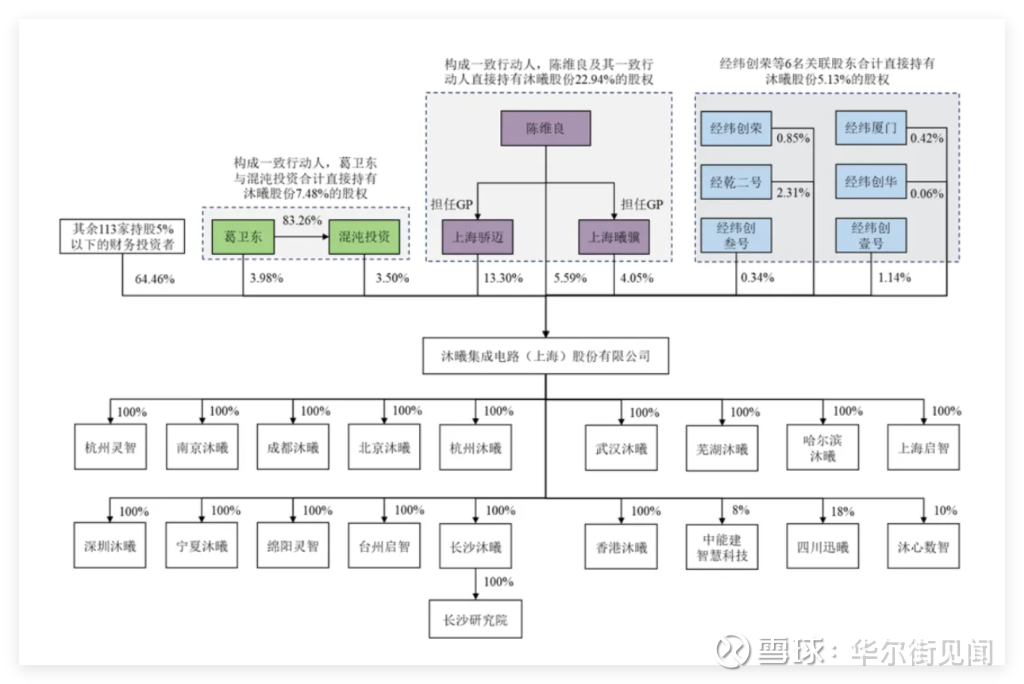

IPO后,陈维良通过直接及一致行动人方式,合计控制公司约23%的股份,公司控制权相对集中。

沐曦的股东中,既包括财务投资机构,也包括产业资本和政策背景资金,例如:国家人工智能产业投资基金、葛卫东(混沌投资)、红杉中国、经纬创投、联想、上汽,以及京东、美团等产业投资方。

从结构上看,这类股东配置在国产算力企业中较为典型,既反映了财务投资的参与,也体现了潜在应用场景的关注。

技术路径:摩尔自建生态,沐曦选择兼容在国产GPU领域,企业的技术路径并不统一。从行业结构看,当前国内GPU厂商大致可分为三类:

AI专用芯片(寒武纪):性能集中,但通用性有限

全功能GPU,自建生态(摩尔线程):长期想象空间大,但迁移成本高

通用GPU + 高度兼容CUDA(沐曦)

沐曦的定位更接近第三类。

在软件层面,沐曦自研了MXMACA软件栈,在API层面对CUDA实现较高程度兼容,目标是降低现有应用向国产平台迁移的成本。

公司在招股书中披露,一个中等复杂度CUDA应用,迁移至MXMACA的工作量约为1人天。

这一策略的现实意义在于,有助于降低用户初期使用门槛,提高产品在商业场景中的可接受度。

但同时,这种高度兼容策略也意味着,在较长一段时间内仍需围绕既有编程范式展开,软件生态的独立性仍有待进一步观察。

商业化速度:沐曦要比摩尔更快实现盈利在产品节奏上,沐曦已经完成了多代GPU的流片与量产:

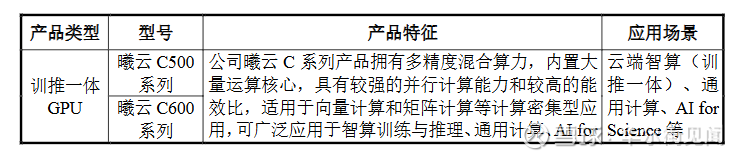

曦云C500系列:2024年已实现量产并形成收入

曦云C600系列:目前已完成回片,计划于后续推出,采用更新制程与更高规格存储配置

三年内,两代核心产品成功流片,这在国产GPU公司中,并不常见。

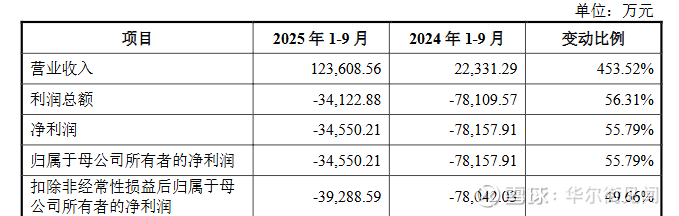

从收入数据看,公司营收增长较快:2022年42.6万元、2023年5302万元、2024年7.43亿元,2025年前三季度12.36亿元。收入主要来自C500系列在AI训练与推理场景中的应用。

不过,公司仍处于亏损状态:2025年前三季度净亏损约3.46亿元,研发投入占比保持在较高水平。

公司明确给出指引:最早2026年实现盈亏平衡,早于摩尔线程的2027年。

摩尔线程2025年1-9月公司营业收入为7.85亿元,净亏损7.24亿元。公司预计全年将亏损7.30亿元至11.68亿元。

无论如何,寒武纪已经给市场打了样:一旦切中国产替代窗口,GPU公司是可以在极短时间内完成“盈利翻转”的。

战争的序章!如果严格定义,“中国英伟达”至少意味着三件事:自主GPU IP、主导型软件生态、长期超额盈利能力

从这个标准看,无论是摩尔还是沐曦,目前显然还不是。

今天,资本市场给了沐曦和摩尔一个极高的起点。但真正决定它们能走多远的,不是上市首日的涨幅,而是,谁最有可能在未来2–3年内,率先跑通国产GPU的商业闭环。

短期,国产GPU厂商共享英伟达留下的红利;长期,只有一个问题:谁,最终掌握GPU的“灵魂”?

这场战争,才刚刚开始。

本文来自华尔街见闻,欢迎下载APP查看更多