华尔街点评美光财报:业绩指引过于“炸裂”,但市场顾虑明年HBM价格回撤

美光科技最新发布的财报与业绩指引超出华尔街的预期,但机构对未来周期的持续性仍存在细微分歧:多头认为这是历史性的盈利拐点,而谨慎派则开始担忧随着供应增加,2026年高带宽内存(HBM)价格可能出现回撤。

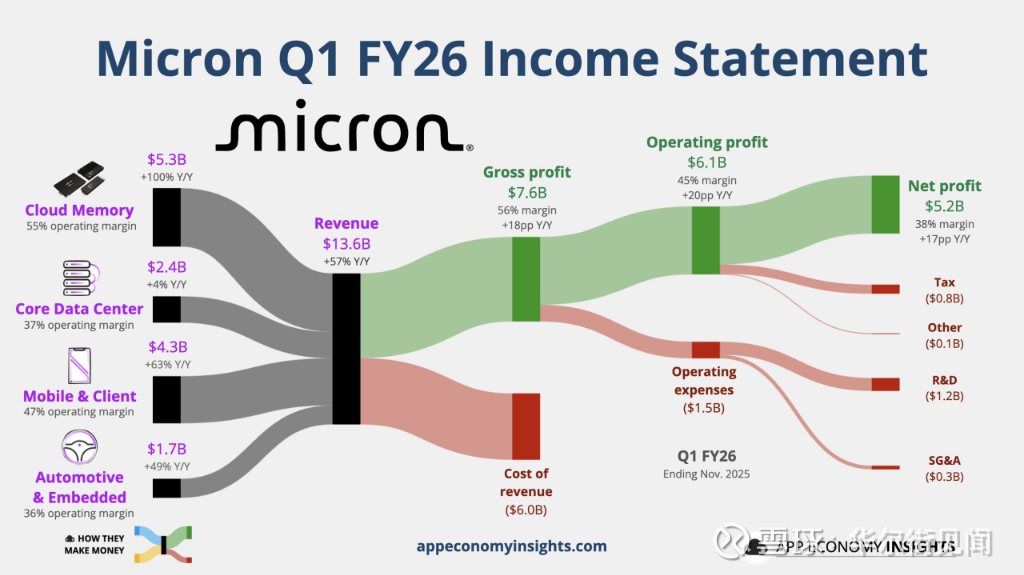

据追风交易台消息,在刚刚公布的业绩指引中,美光预计下一财季营收将达到187亿美元,这一数字远超市场普遍预期的145亿美元水平;同时,公司预计非GAAP毛利率将跃升至68%左右,不仅大幅高于分析师预期的55%,也标志着盈利能力的历史性飞跃。季度业绩方面,美光同样全面超出预期,受DRAM和NAND价格大幅上涨推动,公司盈利能力正迅速修复。

这一“炸裂”的业绩指引立即在华尔街引发了剧烈反响,多家机构迅速上调了目标价。大摩认为,除了英伟达之外,美光此次提供的营收和净利润上修幅度在美股半导体历史上几无先例。巴克莱称由于定价环境改善,这是一个预料之中但幅度惊人的“爆发性季度”。市场共识在于,AI带来的结构性需求正在重塑存储行业的供需格局,且供应紧张的状态至少将延续至2026年。

然而,在普遍的乐观情绪中,对中期价格走势的担忧依然存在。高盛虽然大幅上调了盈利预期,但维持“中性”评级,其核心顾虑在于随着三星等竞争对手产能的释放,2026年HBM市场可能面临价格下行风险。

业绩指引远超预期,毛利率迈向68%本次财报的核心亮点在于管理层给出的前瞻指引大幅超出了华尔街的保守模型。大摩Joseph Moore分析团队在18日的研报中指出,美光对下一季度的每股收益(EPS)指引比市场共识高出约75%,非GAAP每股收益指引中值达到8.42美元,而市场此前预期仅为4.78美元。该机构分析师直言,除了英伟达,这可能是美国半导体行业历史上最大的营收与净利润指引上修。

巴克莱Tom O'Malley团队在报告中强调,这是一个“爆发性季度”(breakout quarter)。尽管市场因为近期的价格动态已有所预期,但此次业绩超出的幅度之大仍令人震惊。指引显示毛利率将达到68%,且未来几个季度仍有进一步提升的空间。这表明在长期协议(LTA)的支持下,定价环境将持续改善。

此外,DRAM和NAND的平均售价(ASP)因供应紧张持续上涨,巴克莱模型显示美光下一季度DRAM ASP将环比增长30%,NAND环比增长40%。

资本开支上调至200亿美元,产能紧缺将持续针对市场高度关注的资本开支(Capex)计划,美光宣布将2026财年的净资本开支从之前的180亿美元上调至约200亿美元。

大摩对此解读较为积极,认为这一数字实际上“低于市场担忧水平”。分析师指出,增加的开支主要用于建设洁净室设施和支持HBM及1-gamma工艺的产能,但这并不意味着短期内会有大量成熟晶圆供应涌入市场。管理层透露,位于Idaho的一号晶圆厂要到2027年上半年才能产出晶圆,这意味着2026年全年供应紧缺的局面将难以缓解。

巴克莱补充指出,管理层预计HBM的潜在市场规模(TAM)将以约40%的年均复合增长率(CAGR)增长,至2028年达到1000亿美元。美光正致力于提升供应能力,但这种供应紧张将对PC等消费端市场产生负面影响,因为产能被优先分配给了高利润的AI及数据中心领域。

高盛维持“中性”评级,担忧明年HBM价格回撤尽管面对如此强劲的财报,高盛仍选择维持“中性”评级,并未像其他机构那样激进看多。分析师James Schneider团队将目标价从205美元上调至235美元,并承认美光在HBM产品执行力上表现出色,预计将占据该高增长市场约20%的份额。

然而,高盛的核心顾虑在于2026年的定价环境。分析师认为,目前的风险回报比处于相对平衡状态。虽然当前DRAM市场健康且NAND供应紧张,但随着更多供应商(如三星)通过验证并释放产能,2026年HBM价格可能出现回撤风险。该机构表示,只有当看到全行业在2027年继续保持供应增长的纪律性时,才会考虑对该股持更具建设性的态度。

尽管如此,基于公司远超预期的营收和毛利率假设,高盛还是将其非GAAP每股收益预期平均上调了97%。

大摩重申“首选股”,目标价看高至350美元相比之下,大摩维持了极其乐观的立场,将目标价从338美元上调至350美元,并重申美光为其在美股半导体板块的“首选股”。

大摩认为,存储芯片行业正进入“未知领域”,定价不仅未见颓势,反而在多份长期合约的锁定下变得更加确定。分析师指出,只要AI的浪潮继续,美光在未来12个月内就将持续受益,其盈利能力有望突破40美元大关。对于估值担忧,大摩反驳称,尽管股价上涨,但考虑到公司未来一年可能产生300亿至350亿美元的自由现金流,且账面价值可能翻倍,目前的估值实际上是被低估的。

巴克莱同样给予了“超配”评级,将目标价从240美元上调至275美元。其乐观看法基于存储行业的结构性变化,认为在供应短缺缓解之前,美光将持续受益于改善的运营模式。巴克莱设定的乐观情景目标价甚至高达325美元,前提是HBM增长更快且定价环境优于预期。

本文来自华尔街见闻,欢迎下载APP查看更多