网易四季报不及预期,但实际表现更好?

华尔街见闻

· 上海

尽管网易四季度业绩疲软,低于市场预期,但摩根大通认为公司实际经营表现远好于账面数据所呈现的水平。

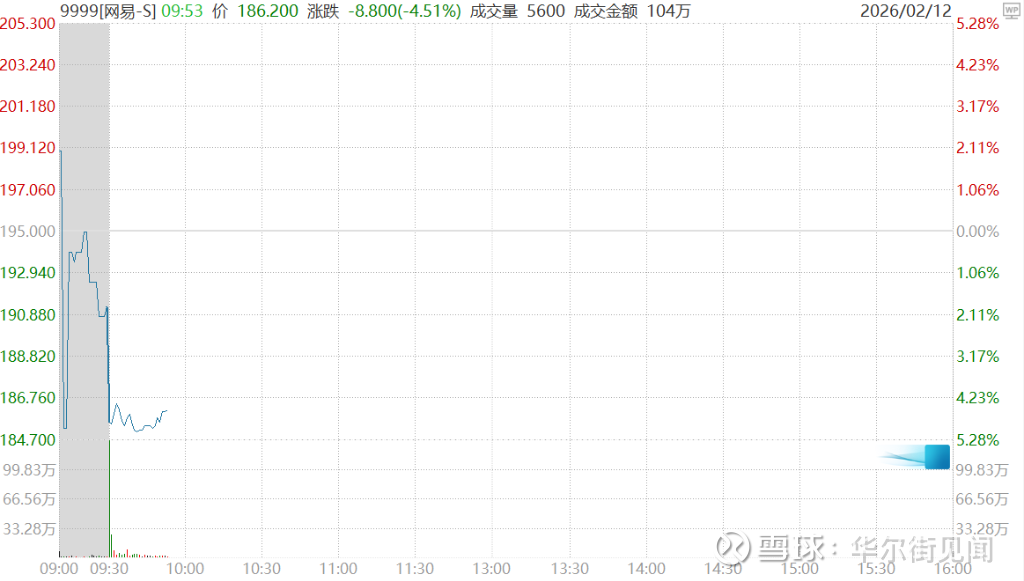

网易公布2025年第四季度财报,营收同比增长仅3%,净利润更是同比下降27%,双双低于彭博一致预期约4%和23%,这直接导致港股股价盘前承压, 开盘下挫4%。

但摩根大通发表研报指出,《燕云十六声》等新游戏的强劲现金流水已反映在合同负债中,而非经常性损失掩盖了核心营业利润的出色表现。

此外随着《遗忘之海》和《无限大》等重磅新游上线,预计将推动2026-2027年游戏收入实现13%的年复合增长率。摩根大通维持对网易的"增持"评级,目标价295港元(190美元),基于2026年预测市盈率13倍的估值具有吸引力。

真实现金流水远超账面收入研报指出,市场对网易收入的失望主要源于Q4网游收入仅同比增长4%,且环比下降了7%。这很容易被解读为增长乏力。

例如《蛋仔派对》和《第五人

点击查看全文