中微公司2025年营收123亿元创新高,净利润同增30.69%,薄膜设备成新增长点 | 财报见闻

中微半导体设备以逾三成的营收增速和超过半百亿元的研发投入,强化了其在国产半导体设备领域的竞争地位。

27日,中微半导体设备发布2025年度业绩快报:

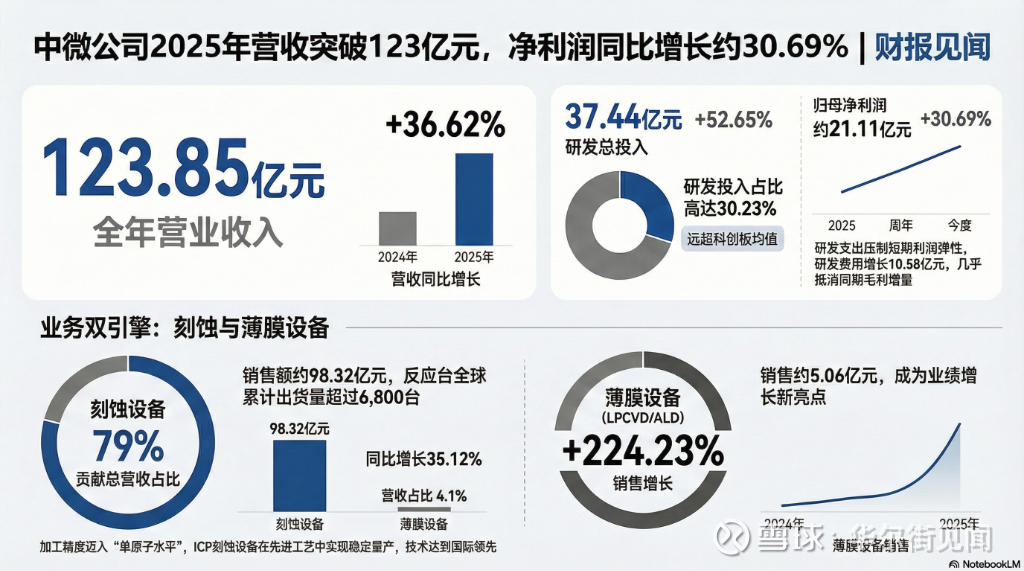

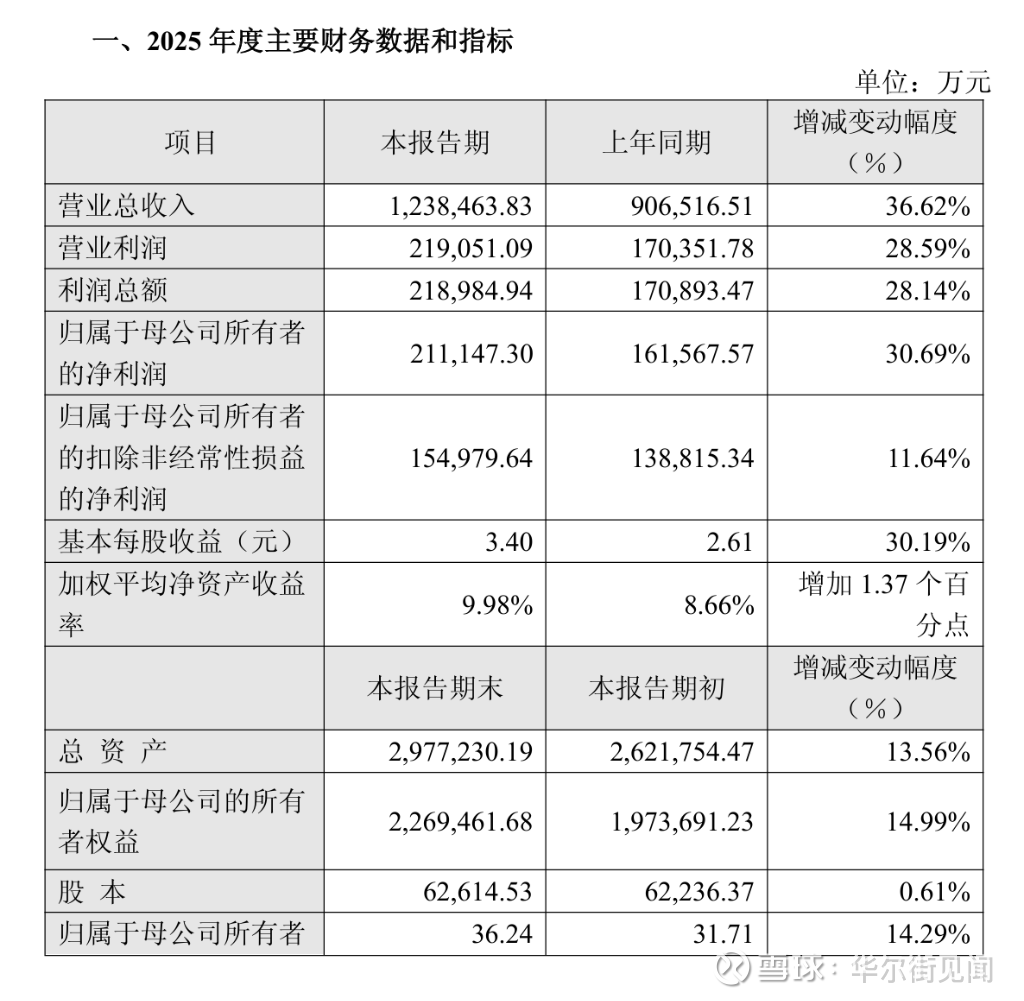

全年营业收入约123.85亿元,同比增长约36.62%; 归属于母公司所有者的净利润约21.11亿元,同比增加约30.69%。 公司同期大幅加码研发,全年研发投入约37.44亿元,同比增长约52.65%,占营业收入比例达30.23%。

业绩增长由核心刻蚀设备的规模扩张与新品类的快速放量共同驱动。其中,LPCVD和ALD薄膜设备销售额约5.06亿元,同比增长约224.23%,增速远超刻蚀主业。公司同时披露,ICP刻蚀设备的加工精度和重复性已达到单原子水平,标志着技术突破进入新阶段。

刻蚀设备保持主引擎地位,薄膜设备高速起量刻蚀设备依然是中微公司的核心收入来源。2025年刻蚀设备销售约98.32亿元,同比增长约35.12%,占全年营收的比重约为79%。

公司披露,针对先进逻辑器件中段关键刻蚀工艺以及先进存储器件超高深宽比刻蚀工艺,均实现了稳定可靠的大规模量产。至2025年底,公司累计已有超过7,800个反应台在国内外170余条客户芯片及LED生产线全面量产,刻蚀设备反应台全球累计出货超过6,800台。

薄膜设备的高速增长是本期业绩的另一亮点。LPCVD和ALD设备销售额同比增长约224.23%,公司CDP产品部门为先进存储器件和逻辑器件开发的十多款导体和介质薄膜设备已顺利进入市场,LPCVD设备累计出货量突破三百个反应台,并且设备性能据公司称已完全达到国际领先水平。

研发投入高强度扩张,利润增速因此受压在营收高增长的同时,公司主动选择以牺牲短期利润换取技术积累。2025年研发费用达24.75亿元,同比增长约74.61%;研发总投入约37.44亿元,同比增长约52.65%,占营收比例约30.23%,公司称远高于科创板均值。

公司在公告中将研发投入大幅增加列为净利润增速低于营收增速的主要原因之一。尽管营收增长带来毛利增量约11.28亿元,但研发费用同期增长约10.58亿元,几乎将毛利增量抵消殆尽,从而压低了经营利润的弹性。

公司在刻蚀和薄膜设备之外,正积极布局外延设备和化合物半导体领域。EPI设备方面,减压外延设备已付运至成熟制程及先进制程客户进行量产验证,部分先进工艺已进入量产验证阶段;常压外延设备现已完成开发,进入工艺验证阶段。新一代高选择比预清洁腔体也已在客户端进行量产验证。

MOCVD设备方面,公司称持续保持国际氮化镓基MOCVD设备市场领先地位,新型八寸碳化硅外延设备及新型红黄光LED应用设备已付运至国内领先客户开展验证,多款Micro-LED及显示领域专用MOCVD新产品亦进入客户端验证阶段。

支撑上述规模扩张的基础设施建设亦已到位。公司在南昌约14万平方米以及上海临港约18万平方米的生产和研发基地均已投入使用。公司表示持续开发关键零部件供应商,推动供应链稳定安全,设备交付率保持在较高水准。

更多消息,持续更新中……

本文来自华尔街见闻,欢迎下载APP查看更多