吉比特2026年全年业绩预测

吉比特2026年全年业绩预测

2026年1月29日,吉比特发布《吉比特:厦门吉比特网络技术股份有限公司2025年年度业绩预增公告》,公告指出:

预计 2025 年度实现归属于上市公司股东的扣除非经常性损益的净利润 165,000 万元到 180,000 万元,与上年同期相比,将增加 77,283 万元到 92,283 万元,同比增 加 88%到 105%。

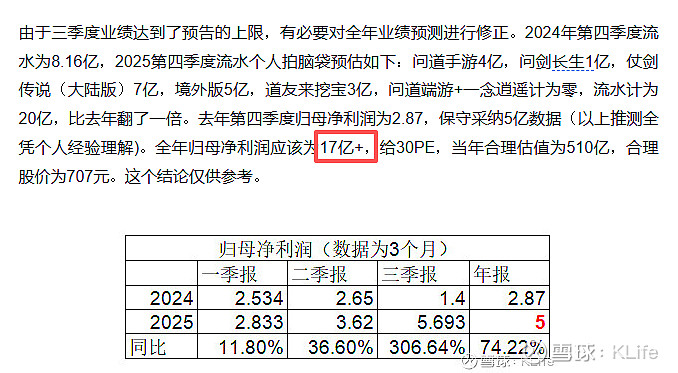

2025年10月29日,发布文章《吉比特2025年三季报分析》,预计全年归母净利润为17亿+

图1:吉比特2025年业绩预估

2025年能实现业绩快速增长,主要得益于2025年5月29日推出的游戏《仗剑传说》,成为一款相对热门游戏,带来了利润增长,其次是《问剑长生》、微信小游戏《道友来挖宝》(在微信游戏排名内稳居前十,常在第7名左右)在2025年5月9日上线。这些游戏上线时间都是在二季度后期,对二季报数据略有影响。

由吉比特年度业绩预增公告,我们知道2025全年扣非净利润16.5亿-18亿之间,我们取中间值17亿,减掉2025年中报扣非净利润6.48亿(见图2:吉比特2025单季度归母净利润),17-6.48=10.52亿,为2025年下半年扣非净利润。根据吉比特业绩交流会等公开信息,2025年四季度只有一个《九牧之野》代理游戏上线,目前已经上线,收入和排名情况不是很好(见图3九牧之野收入预估图)。另一个就是《仗剑传说》尝试海外上线。假设2026年《九牧之野》收支打平零收益,《仗剑传说》海外上线也收支打平零收益,其它游戏维持2025年现状。则2026年下半年的情况和2025年下半年情况差不多,2026年上半年就比2025年上半年多了《仗剑传说》、《道友来挖宝》两款游戏助力。查看往年吉比特业绩数据,上半年业绩约占全年52%-60%,2026年半年业绩就按占全年业绩50%计算即10.52*2=21亿左右。

图2:吉比特2025单季度归母净利润(数据来源东方财富专业版)

图3九牧之野收入预估图(数据来源:七麦数据)

估值:吉比特资产负债表很健康,账上现金占比较高,盈利质量高,每年高分红,是一个优秀企业。维持盈利还是需要一定的资本支出,现有游戏会不断老化,盈利能力缓慢下降,需要不断研发新的游戏,接替缓慢老化的现有游戏以维持企业发展。当前国内10年期国债收益率为1.8%,按2%算,即50倍PE。按老唐估值法,有三大前提,利润是否为真,利润是否可持续,维持现有利润是否需要继续投入。对于吉比特而言后两问是有瑕疵的,鉴于吉比特需要不断投入研发新游戏以替代缓慢老化的旧游戏,给予吉比特40PE,吉比特2026年估值卖点为扣非净利润21亿*40PE等于810亿(股价约1100)。买点为21亿*25PE/2=262.5亿(股价约363)。可结合图4:吉比特PE历史百分位来看,十年内只有2020年9月达到50PE,2021年6月达到35PE,2025年9月38PE。这样子来看,40PE想要卖出,十年一遇。70分位也就25.7PE。理论和现实出现了割裂,无法理解。只得把卖点调到30PE,2026年估值卖点为扣非净利润21亿*30PE=630亿(股价约880元)。至于吉比特2027年及以后的情况,公司当前未有储备游戏,着实不好预测。可以期待《仗剑传说》海外发行情况,这个可以在哪个平台观察,哪位大咖能否告知一下。谢谢!

图4:吉比特PE历史百分位

本文仅作为自己投资思考,完全可能错的离谱。不作为投资建议,根据本文分析进行投资,造成的盈利与亏损均由投资者本人承担。