吉林高速与粤高速投资价值对比分析

结论:粤高速$粤高速A(SZ000429)$ 更适合高股息、追求稳健增长的长期价值投资者,其核心优势在于:大湾区核心路产、70%高分红承诺、更高ROE;吉林高速$吉林高速(SH601518)$ 更适合极度保守、看重资产安全的防御型投资者,其亮点是:6.37%超低负债率、东北区域垄断,但分红率与成长性均较弱。

一、核心数据全景对比

二、核心竞争力深度解析

(一)路产质量与区域优势

1. 吉林高速

核心路产:长平高速(109公里)、长春绕城西北环(42.7公里),均为国家高速网主干线

区位特点:吉林省唯一高速上市平台,东北三省交通要道,但经济增速低于全国平均,车流量增长有限

收费年限:长平高速至2040年,绕城西北环至2031年

2. 粤高速

核心路产:广佛、佛开、广惠、惠盐等,均位于粤港澳大湾区核心区域

区位特点:广东省GDP全国第一,大湾区经济活力强劲,货车占比高,通行费收入稳定且增长潜力大

收费年限:多数路产剩余年限10-20年,改扩建后可延长特许经营权

结论:粤高速路产质量与区位优势显著领先,大湾区经济密度与车流量增长潜力远超东北区域。

(二)财务健康与资本效率

1. 吉林高速

核心亮点:6.37%超低资产负债率,几乎无财务风险,现金储备充足

短板:ROE仅7.18%,资本运用效率低,未充分利用财务杠杆提升收益

分红:2024年分红率30.17%,无明确长期分红承诺,股息率约3%

2. 粤高速

核心亮点:15.99%高ROE,资本效率行业领先,70%高分红承诺至2026年

短板:资产负债率约40%,高于吉林高速,但仍处于行业合理水平

分红:A股股息率4.3%-4.5%,B股高达6.5%-7.0%,分红确定性极强

结论:粤高速资本效率与分红吸引力全面领先;吉林高速胜在财务绝对安全,但资金使用效率不足。

(三)成长性与未来规划

1. 吉林高速

增长驱动:依赖现有路产车流量自然增长,无明确新建/改扩建计划

2025Q3营收增长4.27%,净利润增长1.56%,增速缓慢

风险:东北经济转型期,车流量增长可能持续低迷,缺乏新增长点

2. 粤高速

增长驱动:①核心路产改扩建(广惠、惠盐等)预计2028年完工,年增利超3亿元;②深中通道等新路网带动车流量增长;③参股项目收益稳定提升

2025年净利润增长15.27%,扣非后虽有下降,但非经常性损益主要来自资产处置,主业稳健

优势:多元化投资布局,除路产外还涉足环保、金融等领域,增强抗风险能力

结论:粤高速成长性显著优于吉林高速,改扩建与新路网将提供明确增长动能。

三、投资价值分层评估

粤高速A:股息率约4.3%-4.5%,分红确定性强,适合A股市场偏好稳健收益的投资者

吉林高速:分红率仅30%,股息率约3%,吸引力有限,且无明确分红提升计划

吉林高速:6.37%超低负债率,几乎无偿债压力,即使行业下行也能保持稳定经营

粤高速:资产负债率约40%,虽处于行业合理水平,但财务风险高于吉林高速

粤高速:大湾区核心区位+改扩建增长+高分红+稳健现金流,长期复合回报更具确定性

吉林高速:东北区域增长乏力,缺乏新增长点,长期回报可能跑输行业平均

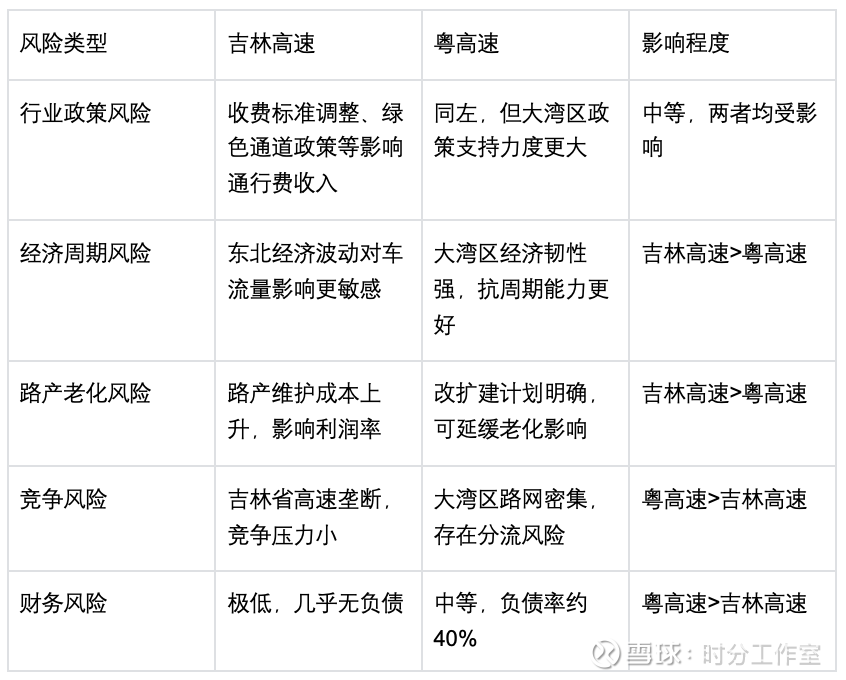

四、风险因素对比

五、最终投资建议

1. 粤高速A (000429)

适用人群:A股市场偏好稳健收益、不愿参与B股的投资者

核心逻辑:分红确定性强,股息率高于市场平均,成长性良好,风险可控

2. 吉林高速 (601518)

适用人群:极度保守、追求资产绝对安全,对收益要求不高的防御型投资者

核心逻辑:超低负债率+区域垄断,即使行业下行也能保持稳定,但长期回报有限。