山东路桥与安徽建工投资价值比较分析

山东路桥$山东路桥(SZ000498)$ 与安徽建工$安徽建工(SH600502)$ 均为国内省级基建龙头企业,核心业务聚焦公路、市政、房建等基建施工领域,依托各自省内政策支持与区域资源优势开展经营。两者均受益于国内稳增长、基建补短板政策导向,但因区域经济实力、业务结构、财务质量、成长动能存在显著差异,投资价值与风险特征呈现分化。本文从核心维度展开全面对比,为投资决策提供参考。

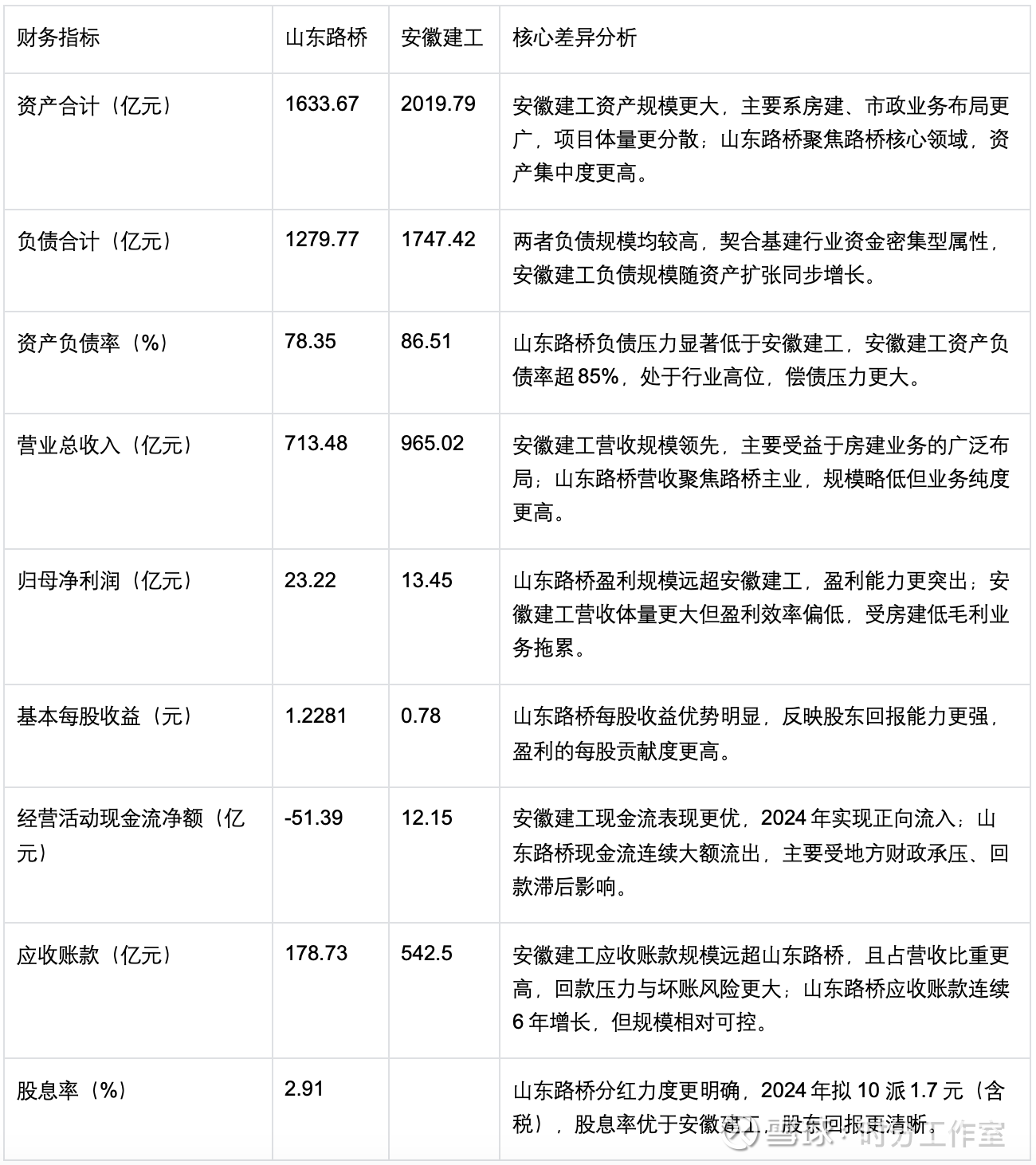

一、核心财务数据对比

财务数据是投资价值的基础支撑,两者均呈现基建行业“高负债、重资产”的典型特征,但盈利效率、现金流质量、偿债能力存在明显差距,具体对比如下:

二、核心业务竞争力对比

两者均依托省级国资背景,享受省内基建项目倾斜,但业务结构、区域布局、核心优势存在分化,直接决定长期竞争力与盈利稳定性。

(一)山东路桥:路桥主业突出,出海与新兴业务发力

1. 业务结构:以路桥施工为核心(2024年订单占比约30%),辅以市政工程、产业园区、养护维修等业务,业务纯度高,聚焦高毛利细分领域。其中,高速公路养护业务优势显著,截至2024年末,养护里程突破9000公里,2024年养护业务累计中标51.5亿元,成为稳定盈利的补充板块。

2. 区域与资源优势:立足山东省,受益于省内强劲的基建投资力度,2026年山东计划投入5300亿元发力基建,其中交通投资2300亿元、能源投资2100亿元、水利投资900亿元,为公司提供充足订单支撑。同时,公司积极推进“进城出海”战略,海外业务拓展成效显著,2024年海外中标额达91.3亿元,同比增长117.4%,首次开拓摩洛哥、喀麦隆等国别市场,海外业务成为新的增长极。

3. 核心优势:国资背景深厚,作为山东高速集团旗下核心企业,在省内路桥项目中具备垄断性优势;技术实力突出,在大型桥梁、高速公路施工领域经验丰富;业务结构持续优化,水利工程、生态环保、新能源等新兴板块2024年合计中标101.8亿元,形成多极支撑的业务体系。

(二)安徽建工:业务多元化,聚焦省内房建与市政

1. 业务结构:多元化布局,涵盖房建、市政、路桥、水利等领域,其中房建业务占比最高,是营收的主要支撑,但房建行业毛利率偏低,拉低整体盈利效率。2024年公司总资产规模达2019.79亿元,业务覆盖范围广,但核心业务集中度不及山东路桥。

2. 区域与资源优势:立足安徽省,依托长三角一体化战略,省内市政、房建项目需求旺盛,但安徽省2026年基建投资规划尚未明确披露,相较于山东省的大规模基建投入,政策支撑的明确性略弱。公司业务以省内为主,跨省及海外业务布局较少,区域集中度较高,受省内经济波动影响较大。

3. 核心优势:省级基建龙头,在安徽省内房建、市政项目中具备较强竞争力;现金流管理能力优于山东路桥,2024年经营活动现金流净额达12.15亿元,有效缓解资金压力;毛利率呈持续改善趋势,2025年三季度毛利率较去年同期增加0.89个百分点,盈利质量逐步提升。

三、成长潜力对比

成长潜力是投资价值的核心考量,两者的成长动能均来自基建政策红利与订单落地,但订单增速、业务延伸方向存在差异,决定长期增长空间。

(一)订单储备:山东路桥增速更快,海外订单亮眼

山东路桥:订单储备充足,增长势头强劲,2024年全年中标额达914.8亿元,2025年前三季度新签订单692亿元,同比增长17.8%,订单增速显著高于行业平均水平。同时,海外订单快速增长,2024年海外中标额同比增长117.4%,新兴市场拓展成效显著,有效对冲省内市场竞争压力,为长期增长提供支撑。

安徽建工:未明确披露2024年全年及2025年订单数据,但结合其2024年营收规模及业务布局,订单储备应与营收体量匹配,但增速大概率低于山东路桥。公司订单主要集中在安徽省内,依赖省内基建投资力度,跨省及海外业务布局不足,长期增长的天花板相对明显。

(二)政策支撑:山东路桥政策红利更明确

山东路桥:直接受益于山东省大规模基建投资规划,2026年计划投入5300亿元发力基建,其中交通投资占比近一半,与公司路桥主业高度契合,政策支撑的针对性与力度更强。同时,公司海外业务契合“一带一路”共建国家合作方向,有望获得更多政策支持与项目资源。

安徽建工:受益于长三角一体化战略,但安徽省2026年基建投资规划尚未明确,政策支撑的明确性不及山东。此外,公司房建业务受房地产行业调控影响较大,若房地产行业持续低迷,可能间接影响房建订单储备与落地节奏。

(三)业务延伸:两者均布局新兴领域,山东路桥多元化更成熟

山东路桥:在巩固路桥主业的基础上,积极布局水利工程、生态环保、海洋工程、新能源、高铁地铁、高标准农田等新兴领域,2024年新兴板块合计中标101.8亿元,业务多元化布局已初见成效,有效提升抗风险能力与长期成长空间。

安徽建工:业务延伸相对保守,主要围绕房建、市政、路桥核心业务展开,新兴领域布局较少,长期增长仍依赖传统基建业务,受行业周期波动影响较大,但毛利率持续改善的趋势,有望逐步提升盈利成长空间。

四、风险因素对比

两者均面临基建行业共性风险,但核心风险点存在差异,需重点关注各自的风险暴露程度。

(一)山东路桥核心风险

现金流风险:经营活动现金流连续大额流出,2024年净额达-51.39亿元,且应收账款连续6年增长,2024年末达178.73亿元,受地方财政承压影响,回款压力较大,可能影响资金流动性。

海外业务风险:海外业务快速扩张,涉及摩洛哥、喀麦隆等新兴市场,面临地缘政治、汇率波动、当地政策变动等不确定性风险,可能影响海外项目盈利与落地节奏。

行业竞争风险:省内路桥市场竞争加剧,优质项目获取难度增加,可能导致项目毛利率下滑,挤压盈利空间。

(二)安徽建工核心风险

高负债风险:资产负债率高达86.51%,处于行业高位,总负债达1747.42亿元,负债压力巨大,利息支出较多,可能影响盈利水平与资金流动性。

应收账款风险:应收账款规模达542.5亿元,远超山东路桥,占营收比重极高,回款滞后可能导致坏账风险上升,进一步加剧资金压力。

业务结构风险:房建业务占比过高,毛利率偏低,且受房地产行业调控影响较大,若房地产行业持续低迷,可能导致房建订单减少,影响整体营收与盈利增长。

区域集中风险:业务主要集中在安徽省内,区域集中度较高,受安徽省经济波动、基建投资力度调整影响较大,抗区域风险能力较弱。