6 天5 板!韶能股份还能走多远?

一、连板后股吧股民反应全景(2026 年 3 月)

$韶能股份(SZ000601)$ “算电协同” 概念连续涨停,股吧情绪呈现极端分化、散户接盘、机构撤退的典型特征。

1. 情绪与观点分类

狂热看多派(短线客):坚信 “算力 + 电力” 是新主线,认为公司是粤港澳大湾区算力枢纽绿电核心,目标价看至 10 元以上,高呼 “拿住、锁仓、主升浪”。

恐慌出逃派(高位套牢):3 月 23 日冲高跌停后,大量 8 元以上追高者单日浮亏超 12%,抱怨 “诱多、杀猪盘、主力出货”,急于割肉离场。

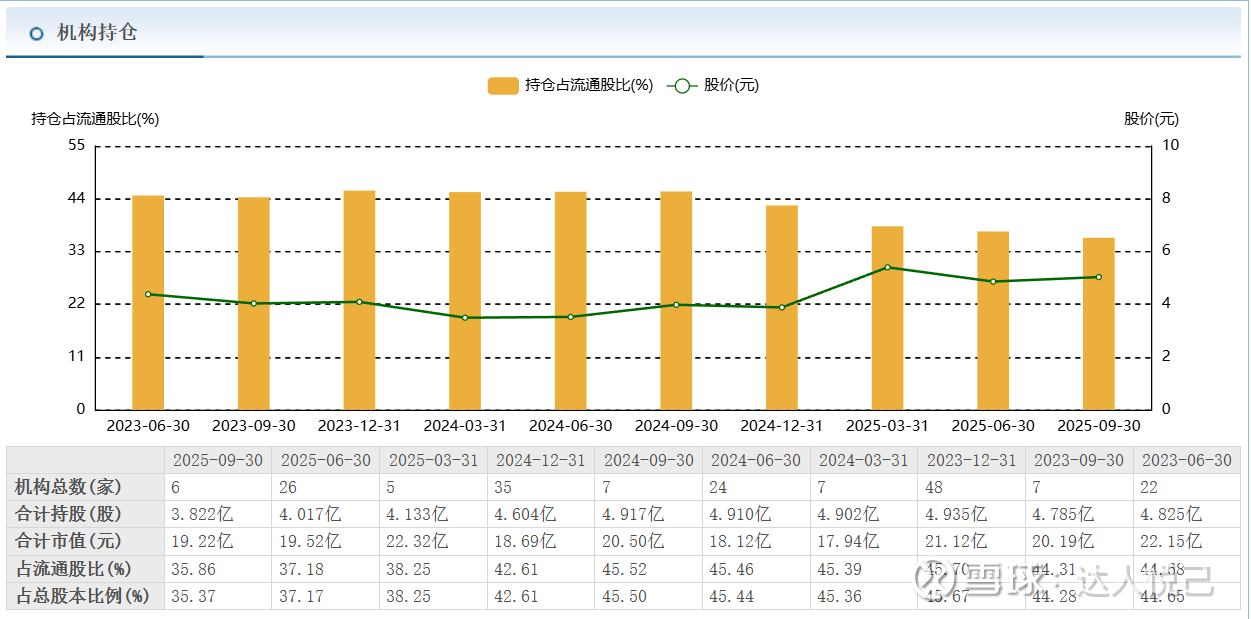

理性观望派(价值派):质疑短期涨幅透支业绩,指出股东户数暴增 35%、机构 / 深股通持续卖出、融资余额下降,提示 “击鼓传花、散户接盘” 风险。

质疑质疑派:认为公司基本面改善(2024 年扭亏)、国资入主、算电业务有实质支撑,短期回调是洗盘,中长期看好。

2. 资金与筹码信号

股东户数:截至 3 月 10 日达 9.87 万户,较上期增 35.21%,户均持股降至 1.08 万股,筹码大幅分散,散户接盘特征明确。

龙虎榜:游资主导买入(如国泰海通北京知春路),机构、深股通席位持续净卖出,典型 “游资拉、机构跑、散户接” 的妖股模式。

融资余额:3 月 19 日 2.22 亿元,连续 4 日下降,杠杆资金提前撤退,散户用自有资金高位接盘。

换手率:连续多日超 10%,3 月 23 日达 29.53%,筹码交换充分,短期获利盘兑现压力极大。

二、10 年财报深度分析(2015-2024)

1. 核心财务数据概览(单位:亿元)

2. 关键财务特征

(1)业绩:剧烈波动,2024 年刚扭亏

历史表现:2015-2019 年盈利稳定(2.8-4.5 亿);2020 年后大幅下滑,2022-2023 年连续亏损(合计 - 3.4 亿);2024 年扭亏为盈(0.77 亿),但仅为历史高点的 17%。

核心原因:水电来水波动(2022-2023 年枯水)+ 生物质发电补贴拖欠(超 16 亿)+ 纸餐具、精密制造盈利薄弱。

2025 年三季报:营收 36.44 亿(+8.33%),归母净利润 1.73 亿,全年有望达 2.2 亿左右,业绩修复趋势明确。

(2)现金流:经营现金流强劲,是最大亮点

2015-2024 年经营现金流合计超 60 亿元,即使亏损年份(2022-2023)仍为正,水电业务现金流稳定,支撑公司度过亏损期。

2024 年经营现金流 13.88 亿,创历史新高,现金流改善先于利润,为债务偿还、项目投资提供保障。

(3)资产负债:高杠杆,财务风险突出

资产负债率长期超 60%,2025 年三季报达66.12%,长期借款约 55 亿,财务费用高企,利率上行将进一步压制利润。

流动比率 1.39、速动比率 1.07,短期偿债压力较大,依赖经营现金流与再融资。

(4)盈利能力:ROE 低迷,传统业务增长乏力

2024 年 ROE 仅 1.65%,远低于行业平均,传统水电、生物质、纸餐具业务盈利薄弱,缺乏增长引擎。

水电毛利率约 55%(核心利润来源),但受来水影响大;生物质发电亏损;纸餐具毛利率仅 5.4%;精密制造面临竞争压力。

三、潜力与风险分析

1. 核心潜力

(1)算电协同:大湾区算力枢纽绿电核心(最大增量)

公司设立 10 亿孙公司,为韶关数据中心集群提供绿电,直接受益于国家算力枢纽绿电占比政策,是 “算力 + 电力” 的实质受益标的,而非纯题材。

国资(韶关金财投资)入主,资源整合、项目审批、信贷支持能力大幅提升,算电项目落地确定性增强。

传统业务估值约 20-24 亿,算电业务当前被零定价,重估空间 30-50 亿,叠加国资平台溢价 10-20 亿,整体估值具备较大提升空间。

(2)业绩修复:多重利好共振

水电来水恢复 + 电价上调,核心业务利润增厚。

生物质发电补贴逐步回收(余额 14.23 亿),现金流与利润持续改善。

股权激励设定高增长目标(净利润增速底线 30%/64%/97%),管理层与股东利益绑定。

2025-2029 年净利润有望从 2.2 亿增长至 3.5 亿,复合增速 8%-10%。

(3)现金流与资产质量:安全边际

经营现金流强劲,即使短期业绩波动,也能保障债务偿还与正常运营。

水电资产优质、现金流稳定,提供基础安全垫。

2. 核心风险

(1)短期炒作风险:涨幅透支,筹码恶化

3 月初至 3 月 25 日,股价从 5 元涨至 8.87 元,涨幅超 77%,远超业绩修复速度。

股东户数暴增、机构撤退、融资下降,筹码结构极端恶化,短期回调风险极大。

公司 3 月 19 日紧急公告提示风险,主动降温,印证短期炒作过热。

(2)财务风险:高杠杆,偿债压力大

资产负债率 66%+,长期借款 55 亿,财务费用侵蚀利润,再融资难度大。

若算电项目投资超预期,杠杆率将进一步上升,财务风险加剧。

(3)业务风险:传统业务依赖度高,新业务不确定性

水电业务仍占利润约 50%,来水波动仍是最大业绩变量。

算电项目落地进度、绿电价格、数据中心需求存在不确定性,业绩兑现可能低于预期。

生物质发电补贴回收缓慢,应收账款风险仍存。

(4)估值风险:当前估值可能高估

2026 年 3 月 25 日,股价8.87 元,总市值约 94.4 亿,对应 2024 年 PE 超 100 倍,2025 年预期 PE 约 36 倍,远高于公用事业行业平均(15-20 倍)。

即使算电业务兑现,短期估值也难以支撑当前股价,存在大幅回调风险。

四、是否为优质股?潜力有多大?合理估值?

1. 优质股判断

结论:短期非优质股,中长期具备修复潜力,但需等待估值回归与业绩兑现。

理由: 短期:炒作过热、筹码恶化、估值高估、财务风险高,投机属性远大于投资属性。 中长期:国资入主、算电协同有实质逻辑、业绩修复趋势明确、现金流强劲,具备从传统电力企业向算力绿电平台转型的潜力。

2. 潜力空间(分情景)

(1)乐观情景(算电项目顺利落地,业绩超预期)

2026-2027 年净利润达 3-3.5 亿,算电业务贡献增量。

估值切换至 “算力绿电” 赛道,PE 给予 30-35 倍。

合理市值:90-120 亿,对应股价 8.2-11 元

(2)中性情景(业绩修复符合预期,算电业务逐步推进)

2026-2027 年净利润达 2.5-3 亿,传统业务为主,算电贡献少量增量。

估值维持公用事业 + 成长溢价,PE 给予 20-25 倍。

合理市值:50-75 亿,对应股价 4.5-6.8 元

(3)悲观情景(算电项目不及预期,业绩修复缓慢)

净利润维持 1.5-2 亿,传统业务波动,算电无实质贡献。

估值回归公用事业属性,PE 给予 15-18 倍。

合理市值:22-36 亿,对应股价 2.0-3.3 元

3. 合理估值(当前,2026 年 3 月 25 日)

传统业务估值:年利润 1-1.2 亿,PE15-20 倍 → 15-24 亿。

算电业务估值:尚未贡献利润,给予题材溢价 10-20 亿 → 10-20 亿。

国资平台溢价:5-10 亿 → 5-10 亿。

综合合理市值:30-54 亿,对应股价2.82-5.07 元。

当前股价 8.87 元,短期估值泡沫严重。

五、投资建议

短线投资者:谨慎入场,当前是游资出货、散户接盘的高位阶段,短期回调风险极大,大概率回归 5-6 元区间。

中长期投资者:等待估值回归至5 元以下,再考虑分批建仓;重点跟踪算电项目落地、补贴回收、业绩兑现情况。

核心观察指标:股东户数变化、机构资金流向、算电项目进度、季度业绩、资产负债率。

⚠️ 风险提示

本文仅为财务数据分析,不构成任何投资建议,股市有风险,投资需谨慎