锴威特注入资产分析

徐达

· 浙江

因为持有少量的$锴威特(SH688693)$ 股票,公司停牌后明日复盘,尝试对公司股价未来做一个设想。

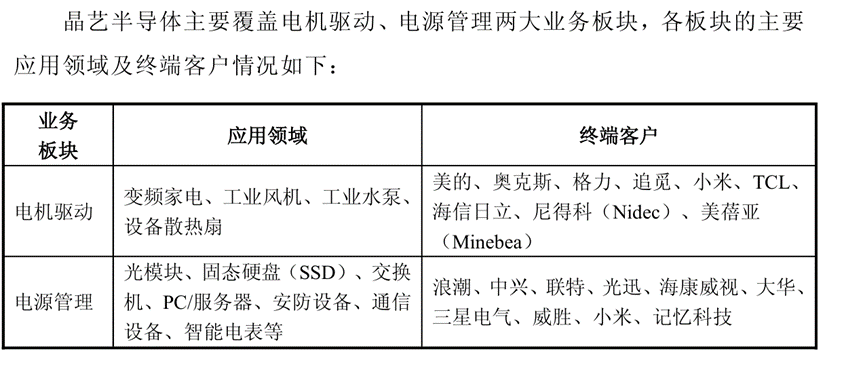

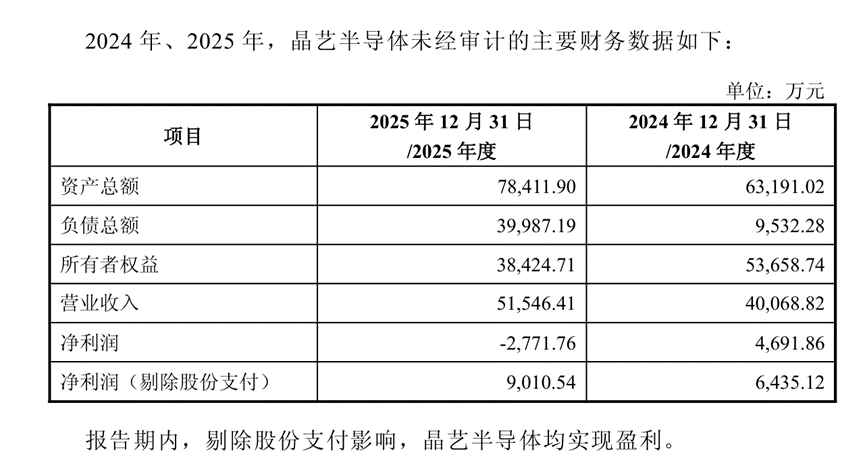

比较简单的算法是:按照最近2年,锴威特的最低市值22亿,对应的营收利润,高点在2023年,年收入2.3亿,利润0.6亿,作为目前晶艺半导体的市值参考。晶艺半导体去年收入5.1亿,利润0.9亿,市值参考为33亿,2个公司合并后,市值为22+33=55亿。考虑到并购需要增发,增发的资金会形成市值的一部分。那么按照55亿市值,原实控人在33亿市值中,拥有47.2%表决权,相当于市值15.6亿,那么在未来的55亿市值中,占有15.6/55=28%的表决权,而公司声明不会导致实控人的变更,那么晶艺半导体的市值,不会超过15.6亿市值。按照32.49 元/股的发行价格,发行不超过4800万股。当然,合并后的市值越高,那么股数可能就越多。市值差价55-33-15.6=6.4亿,这股价最少上涨20%。

由于情绪、市场的因素,涨幅会不确定。在市场氛围好,情绪高涨的时候,涨幅会相当的大,而最近市场氛围不太好,看看明天是不是有一个20CM的涨停。

而按照目前33亿市值的锴威特估值,那么晶艺半导体可以估值50亿,合并市值83亿,按照47.2%表决权,市值为15.6亿,晶艺半导体合并市值为15.6亿以下,市值差价83-15.6-15.6=51.8亿,可以上涨51.8/33=156%。

价格变化区间很大,主要在于估值。而估值就像王八看绿豆,是不是看对眼。

不过股价越高,风险越大。

看明天是不是一字封板,封板金额,成交金额。