从“概念炒作”到“订单兑现”,SST开启电力设备新革命

站在产业爆发的临界点,庄家将以自己的视角和逻辑穿透SST固态变压器赛道的投资本质——这不仅是技术迭代的必然,更是政策、需求、成本三重共振下的确定性财富机遇。以下将整合全产业链核心逻辑、标的价值与催化节点,为精准布局提供深度指引。

当英伟达白皮书将SST从数据中心供电“可选”升级为“必选”,当国内“东数西算”与北美IRA补贴形成全球政策协同,当SiC器件成本三年腰斩突破商业化临界点,固态变压器(SST)这一被视为“电力设备终极形态”的赛道,已完成从技术验证到批量落地的关键跨越。2026年,行业将迎来“预期→业绩”的质变,而我们作为市场先行者,早已看穿其底层投资逻辑:这不是短期题材炒作,而是未来五年电力设备领域增长最快的黄金赛道,核心标的将实现估值与业绩的双重翻倍。本文将从产业逻辑、竞争格局、核心标的、催化节点四大维度,为各位资金方提供可落地的布局蓝图。

一、产业底层逻辑:三重共振铸就万亿市场,爆发拐点已无悬念

1.1 需求端:AI算力+能源转型,催生刚性替代需求

SST的爆发绝非偶然,而是两大核心场景的刚性需求倒逼:

- AI数据中心:供电架构重构的“必选项”

随着AI服务器功率密度从50kW/机柜飙升至90-100kW/机柜,传统“变压器+整流器+逆变器”三级架构已全面失效——效率仅85%、体积庞大、无法适配800VDC高压供电。英伟达GB300集群白皮书明确要求,新一代算力中心必须配套SST实现10kV交流电向800V直流电的一步转换,效率提升至98.5%以上,体积缩减60%,PUE压至1.2以下。全球AIDC市场规模预计2030年突破100GW,若SST渗透率达30%,仅数据中心领域就将催生150亿元增量市场。从订单端看,2025年四方股份上半年SST订单超30亿元,中国西电突破20亿元,西门子斩获德国电信12MW订单,印证全球需求觉醒。

- 新能源+光储充:电网升级的“核心解”

全球1500V光伏电站占比将从2025年35%增至2030年75%,传统变压器无法解决光伏出力波动导致的电压暂降问题,而SST响应速度仅20ms,可支持100MW光伏集群直挂并网。光储充一体化领域更具爆发性,全球超快充站将从2025年1.2万座增至2030年8万座,单站SST投资达300万元,市场规模突破210亿元,年复合增长率72.9%。此外,“东数西算”8大算力枢纽节点建设全面提速,贵安、张家口等数据中心集群已批量采用SST,仅贵安枢纽就落地3×2.4MW项目,合同金额1.8亿元。

1.2 技术端:SiC国产化突破,成本曲线加速下行

SST曾因成本高企制约推广,如今技术瓶颈已全面打破:

- 宽禁带半导体降本增效:SiC/GaN器件国产化率从2022年8%跃升至2025年23%,6英寸SiC衬底价格降幅超40%,SiC模块单价从3.2元/W降至1.8元/W,预计2026年底再降20%至1.4元/W。天岳先进8英寸衬底良率稳定在65%,2026年产能将达5000片/月,进一步摊薄成本。

- 核心部件技术突破:高频变压器工作频率从2kHz提升至20kHz,效率达98.5%,京泉华通过磁集成技术将成本降低12%,良率高达99.2%;望变电气高磁感硅钢磁感强度达1.95T,铁损低至0.23W/kg,为SST效率提升奠定基础。

- 成本临界点临近:当前2MW SST样机成本约0.55元/W,较传统HVDC贵35%-40%,但随着2026年SiC降价20%+铜材用量缩减10%,成本将降至0.42元/W,与传统方案实现性价比平衡,大规模替换将全面启动。

1.3 政策端:全球协同加码,扫清商业化障碍

国内外政策形成共振,为SST放量保驾护航:

- 国内政策:补贴+标准双轮驱动:《新型电力系统建设行动方案(2025-2030年)》将SST列为关键设备,明确2027年渗透率目标15%,12省出台补贴政策(广东补15%),首台套保险托底降低应用风险。《固态变压器能效限定值》国标预计2026年发布,强制要求新建数据中心采用1级能效(效率≥98%),直接打开国内需求空间。

- 海外政策:IRA补贴+本土化红利:北美IRA补贴对绿色电力设备提供30%税收抵免,欧洲绿色新政要求2030年数据中心PUE≤1.2,金盘科技、伊戈尔通过墨西哥工厂规避25%关税,直接受益海外订单爆发。2025年1-8月中国电力设备出口同比增长34.6%,SST作为高附加值品类,成为出口增长新引擎。

1.4 市场规模:五年十倍增长,万亿赛道清晰可见

全球SST市场规模将从2025年100亿元飙升至2030年1035亿元,年复合增长率59.2%,中国市场占比将从63%提升至75%,成为全球核心战场:

- 数据中心:2030年市场规模420亿元(CAGR59.4%),占比40.6%;

- 新能源并网:2030年280亿元(CAGR50.7%),占比27.1%;

- 光储充一体化:2030年210亿元(CAGR72.9%),占比20.3%;

- 轨道交通及其他:2030年125亿元,占比12%。

二、竞争格局:中外分庭抗礼,国内龙头掌握定价权

SST行业呈现“国际巨头技术领跑+国内企业订单突围”格局,但国内企业凭借成本、政策、本土化优势,已在核心赛道实现反超,尤其是在数据中心、光储充等增量市场,国内龙头市占率超60%,掌握行业定价权。

2.1 技术路线博弈:双雄争霸,各占细分赛道

- 级联H桥(CHB):电网级绝对主流

功率等级5-20MW,效率98%-98.5%,适配110kV/220kV高压场景,中国西电、四方股份垄断市场。中国西电2.4MW产品量产,绑定国家电网,海外拿下沙特NEOM 4.8MW大单,市占率超40%;四方股份主导800V HVDC行业标准,17个国家级示范项目65%转商用,市占率30%+。

- 双有源桥(DAB):场景级快速渗透

功率等级0.5-5MW,成本1.8元/W(较CHB低18%),适配数据中心、光储充场景,伊戈尔、金盘科技领跑。伊戈尔高频变压器技术领先,独家供伊顿,拿日本/欧洲大单;金盘科技SiC储能型SST效率98%,送样亚马逊,海外收入占比90%。

2.2 产业链竞争:四层架构,核心环节掌握定价权

- 上游材料:硅钢+磁性材料,垄断性供应

望变电气是SST用高磁感硅钢核心供应商,供中国西电/四方股份,占其采购量50%+,2025年取向硅钢收入26.8亿元,毛利率18.2%,产能18万吨/年,2026年扩至25万吨,掌握成本话语权 。

- 上游器件:SiC+高频变压器,国产替代加速

三安光电、时代电气SiC器件国产化率突破28%,京泉华是高频变压器隐形冠军,良率99.2%,独家绑定伊顿/伊戈尔,2025年订单0.8亿元,2026年预计增至3-4亿元,毛利率40%-50%,全球仅日本村田可竞争 。

- 中游整机:电网级+场景级,龙头割据

电网级:中国西电(央企龙头)、四方股份(示范项目王者)双寡头;场景级:伊戈尔(海外渠道)、金盘科技(北美布局)、新特电气(维谛合作)三分天下。

- 下游应用:数据中心+新能源,需求集中爆发

阿里云、腾讯云、国家能源集团、特来电等核心客户订单向头部集中,2025年四方股份绑定阿里/腾讯,中国西电绑定国家电网,金盘科技绑定亚马逊,客户粘性极强。

2.3 国际竞争:国内企业实现弯道超车

ABB、西门子等国际巨头虽技术积累深厚,但国内企业凭借三大优势实现反超:

1. 成本优势:国内SST整机成本较海外低30%-40%,SiC器件国产化后差距进一步拉大;

2. 政策优势:国内补贴+首台套保险降低推广门槛,海外订单受IRA补贴+本土化工厂加持;

3. 订单响应:国内龙头交付周期45-60天,较海外巨头缩短50%,适配数据中心快速建设需求。

三、核心标的全解析:从“核心龙头”到“弹性黑马”,覆盖全产业链

作为资金方,布局逻辑需兼顾“确定性”与“弹性”:核心龙头稳占行业红利,弹性黑马捕捉技术突破与订单爆发,上游配套分享产业增长β收益。以下为经过深度调研的核心标的,按“龙头→黑马→配套”分类,明确估值与弹性空间。

3.1 核心标的:$中国西电(SH601179)$ ——电网级绝对霸主,业绩确定性第一

(关注庄家以前文章的都知道,电力板块除了特变,西电这只票是庄家最看好的一支了。庄家本人已经在25年6月24以5.92建仓至今已手握7900股,到30年之前只会持续加仓,一股都不会抛)这段话不做推荐,只是单纯的分享,

核心逻辑:

- 技术壁垒:国内唯一实现兆瓦级SST商用的央企,2.4MW产品效率98.2%,35kV/5MW产品效率98.3%,纳米晶磁芯技术使损耗降低40%,主导《固态变压器通用技术条件》国标,专利28项,技术护城河深厚。

- 订单规模:2025年SST订单超20亿元,营收同比激增517%,绑定国家电网,中标贵安数据中心3×2.4MW项目(1.8亿元)、沙特NEOM 2×2.4MW项目(1.2亿美元),海外订单占比提升至15%,排产至2026年Q3。

- 财务表现:2025年上半年营收113.31亿元(+8.91%),归母净利润5.98亿元(+30.08%),SST业务毛利率18.5%,较传统业务高6.2个百分点,2026年SST收入预计突破50亿元,占比超20%。

- 估值与弹性:当前市值500亿元,对应2026E PE 25倍,低于行业平均35倍,若2026年订单超80亿元,净利润有望达30亿元,估值可修复至35倍,目标市值1050亿元,上涨空间110%。

关键催化:

- 2026年Q2“东数西算”宁夏枢纽10MW订单落地;

- 沙特NEOM二期5MW项目签约;

- 能效国标正式发布,电网采购量翻倍。

3.2 核心龙头:四方股份(SH601126) ——数据中心龙头,订单兑现弹性第一

核心逻辑:

- 技术地位:国内唯一规模化量产SST企业,DAB路线领先,苏州基地年产能超200台,10kV/2.4MW产品效率98.5%,主导800V HVDC行业标准,切入英伟达供应链,成为阿里/腾讯核心供应商。

- 订单爆发:2025年上半年SST订单超30亿元,占新增订单28%,北美订单3亿元,2026年预期翻倍,示范项目转化商用率65%(行业平均30%),2026年订单目标100亿元。

- 财务表现:2025年前三季度营收61.3亿元(+20.4%),归母净利润7亿元(+15.6%),SST业务毛利率40%,显著高于智能电网设备23.5%,2026年SST收入预计60亿元,贡献净利润12亿元。

- 估值与弹性:当前市值600亿元,对应2026E PE 30倍,若订单超100亿元,净利润有望达20亿元,估值提升至40倍,目标市值800亿元,上涨空间33%;若海外订单超50亿元,目标市值1200亿元,上涨空间100%。

关键催化:

- 2026年Q3英伟达GB300配套订单落地;

- 阿里张北数据中心10×2.4MW订单签约;

- 北美云巨头10MW级订单公布。

3.3 弹性黑马:$伊戈尔(SZ002922)$ ——海外渠道王者,场景级爆发先锋

核心逻辑:

- 技术优势:高频隔离变压器技术全球领先,35kV/10MVA原型机送样英伟达,磁集成技术使成本降低12%,适配800V HVDC架构,光储充多端口能量路由器效率97.5%,响应时间10ms。

- 客户绑定:独家供应伊顿SST中频变压器(占其采购60%+),间接服务英伟达/谷歌,与台达签署5年合作协议,2025年海外订单0.5亿元,2026年预计增至2亿元,日本东京电信0.8亿美元订单(3年供货)、欧洲Enel 1亿欧元框架协议落地。

- 产能释放:墨西哥工厂2026年投产,规避25%关税,高频变压器产能从2025年140万只扩至2026年300万只,2027年SST相关收入占比预计达15%。

- 财务表现:2025年上半年营收24.67亿元(+20.16%),高频变压器业务毛利率19%,海外业务毛利率30.4%,2026年SST收入预计15亿元,净利润2.5亿元,当前市值150亿元,对应2026E PE 60倍,若订单超30亿元,净利润达5亿元,估值降至30倍,目标市值300亿元,上涨空间100%。

关键催化:

- 2026年Q2伊顿SST阶段性验证通过,订单上修至5亿元;

- 墨西哥工厂量产,北美订单突破10亿元;

- 英伟达800V架构配套认证通过。

3.4 弹性黑马:京泉华(002885)——高频变压器隐形冠军,绑定全球龙头

核心逻辑:

- 技术垄断:国内唯一、全球仅日本村田可竞争的SST高频变压器供应商,适配2800W芯片功率,攻克绝缘开裂难题,良率99.2%,成本较行业低8%,毛利率40%-50% 。

- 客户壁垒:AI算力端独家供伊顿(2025年订单0.8亿元,2026年3-4亿元),间接切入英伟达/谷歌/OpenAI供应链;新能源绑定华为/阳光电源,汽车电子切入特斯拉/大众,车载OBC控制板占比19.16% 。

- 业绩拐点:2025年前三季度营收26亿元(+23.96%),归母净利润7187万元(+69.74%),数据中心业务收入4.5亿元,成为增长新引擎,2026年Q4 SST批量交付,营收有望突破40亿元。

- 估值与弹性:当前市值200亿元,对应2026E PE 80倍,若SST订单超10亿元,净利润达3亿元,估值降至50倍,目标市值450亿元,上涨空间125%;若维谛/施耐德订单落地,目标市值600亿元,上涨空间200%。

关键催化:

- 2026年Q2伊顿SST订单上修至10亿元;

- 维谛送样通过,签订框架协议;

- 施耐德方案洽谈落地。

3.5 上游配套:望变电气(603191)——硅钢核心供应商,分享产业β收益

核心逻辑:

- 供应垄断:SST用高磁感硅钢核心供应商,35W230产品磁感强度1.95T,铁损0.23W/kg,供中国西电(占其采购60%)、四方股份(50%)、伊戈尔(45%),2025年取向硅钢收入26.8亿元,占总营收80% 。

- 产能扩张:当前产能18万吨/年,2026年扩至25万吨,2027年30万吨,完全匹配SST行业增长需求,海外收入占比17.66%,2025年上半年同比增长32.1%。

- 财务表现:2025年上半年营收18.36亿元(+28.81%),归母净利润0.55亿元(+57.02%),毛利率18.2%,2026年SST用硅钢需求预计10万吨,贡献收入20亿元,净利润2.5亿元。

- 估值与弹性:当前市值120亿元,对应2026E PE 48倍,若SST行业增速超预期,净利润有望达4亿元,估值降至30倍,目标市值240亿元,上涨空间100%。

关键催化:

- 中国西电/四方股份长期供货协议续签,量价齐升;

- 高磁感硅钢新品量产,切入海外巨头供应链;

- 硅钢价格上涨,毛利率提升。

3.6 弹性黑马:$新特电气(SZ301120)$ ——维谛合作+光伏量产,双轮驱动

核心逻辑:

- 技术突破:攻克中压高频变压器三大核心技术,配套SST的中频隔离变压器效率98.3%,与维谛联合研发2MW级数据中心用SST,处于全工况耐久性测试阶段,磁集成模块通过谷歌240小时老化测试。

- 订单落地:光伏SST已量产,应用于新疆200MW光伏直流并网项目,通过“东数西算”挂网实测,阿里/百度样机测试通过,2026年有望拿下维谛5亿元订单,贡献净利润1亿元。

- 财务弹性:当前市值52亿元,若2026年SST订单超5亿元,净利润达1.5亿元,对应PE 35倍,低于行业平均,若维谛订单超10亿元,净利润达3亿元,目标市值150亿元,上涨空间188%。

关键催化:

- 2026年Q3维谛10MW级订单落地;

- 谷歌供应链验证通过,签订供货协议;

- 光伏SST订单超20亿元。

四、投资策略与催化节点:把握“短期情绪+中期业绩”双重机会

作为资金方,布局需兼顾短期事件催化与中期业绩兑现,采取“核心+卫星”组合策略,实现收益最大化。

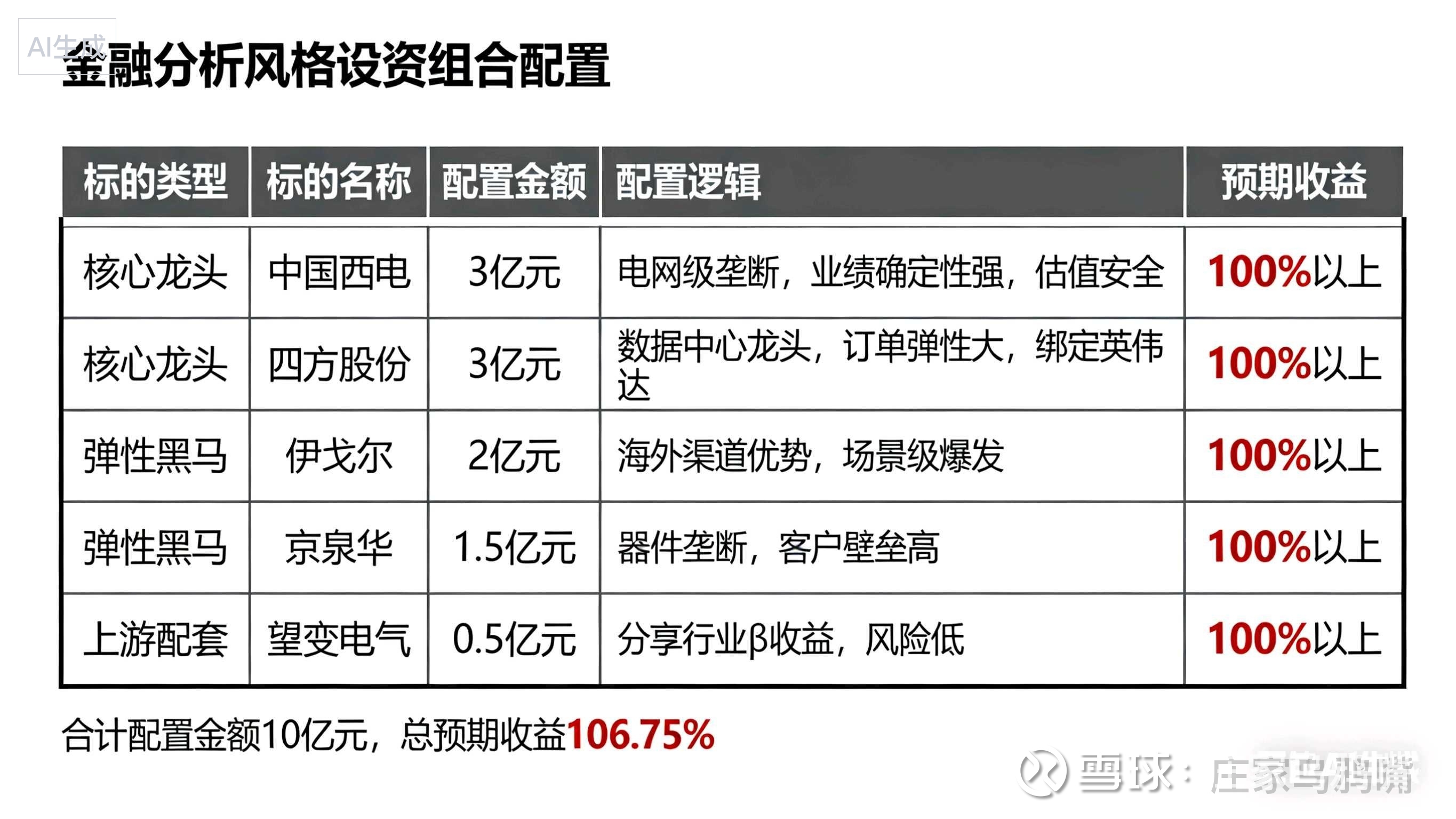

4.1 投资组合配置(按资金规模10亿元为例)

为避免大家在缺少判断的情况下入场,特意将数据做成这样。

4.2 关键催化节点与操作节奏

短期(1-3个月,情绪驱动):

- 2026年3月APEC会议:英伟达可能再次强调SST为800V架构唯一方案,点燃板块情绪;

- 2026年Q1订单预告:四方股份、中国西电预计披露2026Q1 SST订单同比增长200%+;

- 操作策略:逢低加仓核心龙头,布局弹性黑马,把握事件驱动的脉冲行情,目标收益30%-50%。

中期(6-12个月,业绩驱动):

- 2026年6月台北电脑展:维谛、台达可能发布SST批量交付计划;

- 2026年Q3:北美云巨头首批10MW级订单落地,板块从“主题”转向“业绩”;

- 2026年Q4:年报预告发布,核心标的SST收入占比超20%,净利润翻倍;

- 操作策略:持有核心龙头,兑现部分弹性黑马收益,重点关注订单兑现节奏,目标收益50%-80%。

长期(1-2年,估值重构):

- 2027年:“东数西算”全面开工,SST渗透率超15%,行业进入规模化替代期;

- 2028年:SiC成本降至1.3元/W,SST全面替代传统变压器,行业规模超800亿元;

- 操作策略:长期持有核心龙头,享受估值与业绩双重提升,目标收益100%-200%。

4.3 风险控制:提前规避潜在雷区

作为专业资金方,风险控制是盈利的前提,需重点关注三大风险:

1. 技术风险:SiC器件国产化率仍低于40%,若2026年器件缺货,成本下降节奏可能滞后,需跟踪三安光电、时代电气产能释放进度;

2. 订单风险:若2026H1无10MW级订单落地,板块可能回调15%-20%,需设置止损线(核心龙头回调20%补仓,弹性黑马回调30%止损);

3. 政策风险:国内若未将SST纳入绿色数据中心考核,需求可能滞后,需密切跟踪能效国标发布进度。

五、结语:握住电力革命的“船票”,共享万亿赛道红利

固态变压器(SST)的爆发,不是简单的技术迭代,而是AI算力革命与能源转型共振下的必然结果。2026年,行业将从“概念炒作”迈入“订单兑现”的关键之年,核心标的将实现业绩与估值的双重翻倍。我们作为市场先行者,已通过深度调研锁定核心标的,明确布局节奏——核心龙头稳占行业红利,弹性黑马捕捉爆发机会,上游配套分享β收益。

记住,这不是短期题材,而是未来五年电力设备领域增长最快的黄金赛道。当传统变压器企业还在为10%的增速挣扎时,SST龙头企业正以50%+的增速领跑,这就是时代赋予我们的财富机遇。现在,布局的窗口已经打开,握紧核心标的,耐心等待行业爆发,我们终将共享这万亿赛道的红利!

声明:

股市有风险,投资需谨慎

本文仅为个人基于公开信息的分析和观点,不构成任何投资建议,投资者据此操作,风险自担。股市里没有永远的牛股,也没有绝对的机会,只有基于基本面的理性判断和对风险的敬畏,才能在市场中长久生存。