PSIX:北美缺电核心卡位+低估值标的

$国际电力解决方案(PSIX)$ 北美缺电核心卡位+低估值标的,看翻倍空间。

先简要说逻辑:

PSIX是$潍柴动力(SZ000338)$ 持股46.5%的子公司,是潍柴北美柴油发电机组核心渠道,也是当前潍柴北美燃气发电机组唯一渠道,潍柴北美另一家核心柴发渠道是$Generac Holdings(GNRC)$。

年初至今,潍柴动力涨幅超50%,Generac涨幅超65%,主因潍柴北美柴发订单、燃气发电机研发/出货进展超预期。当前潍柴26年AIDC相关业务已经给到30倍及以上,Generac 26年整体PE已经达到32倍,而PSIX 26年PE仅15倍。

逻辑上,燃气发电机>柴发,卡位上,PSIX>Generac,超预期潜力上,PSIX>Generac,主要还是因为Generac仅是潍柴的柴发渠道,股价上涨反应潍柴北美柴发订单超预期,而未来供给更紧缺、需求弹性更大的是燃气发电机,目前PSIX是潍柴燃气发电机唯一北美渠道。根据BBG一致预期,PSIX 26年利润1.31亿美金(个人预期到1.5亿美金),当前先对标Generac估值给26年32倍,目标市值42亿美金,当前市值20.3亿美金,看翻倍空间。

核心叙事是北美缺电。

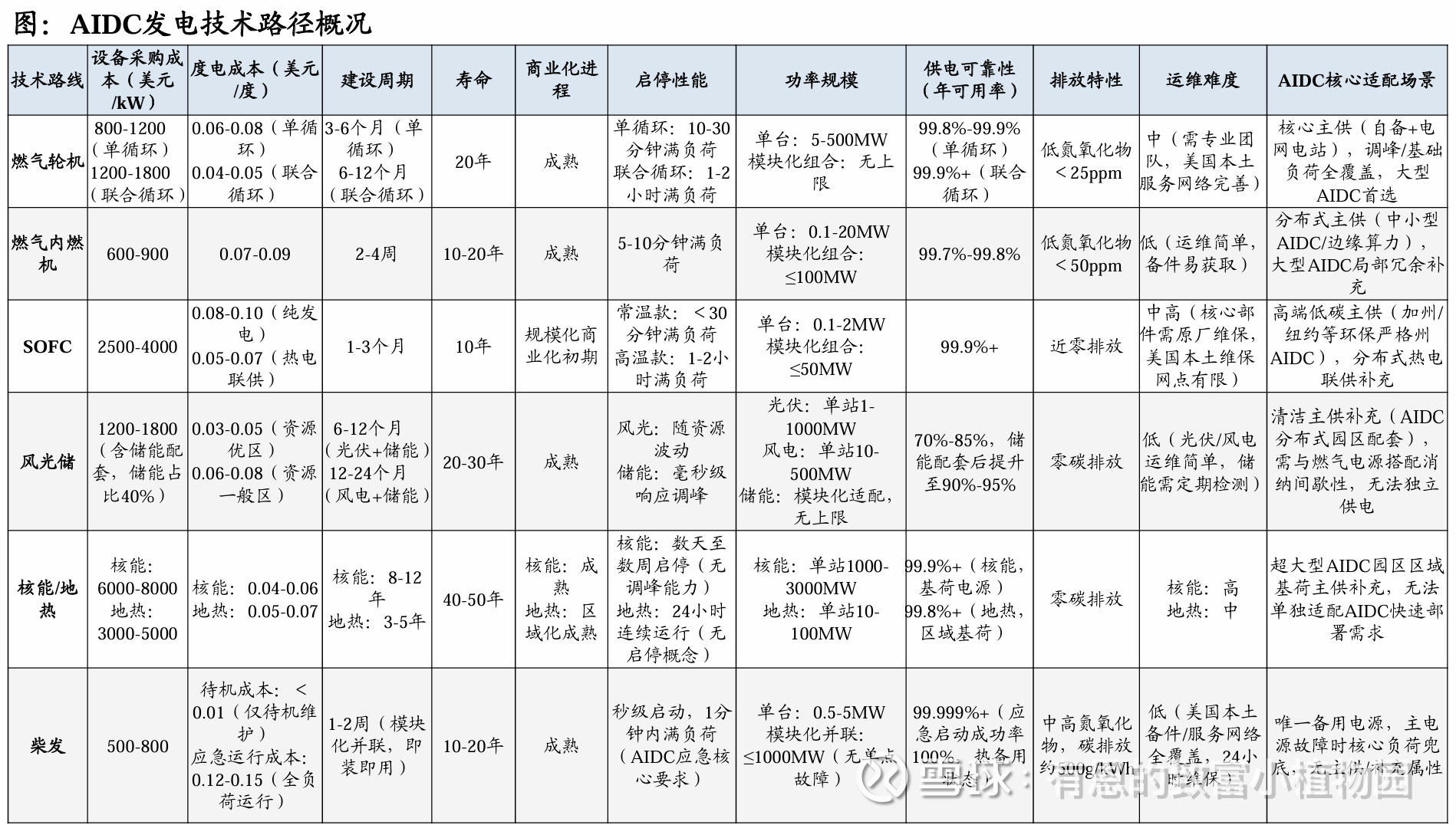

北美缺电逻辑自不必多说,今年以来的核心变化是,主电源从燃气轮机向燃气内燃机(RICE)扩散,相比燃气轮机,燃气内燃机生产和部署节奏快,全生命周期度电成本高于燃气轮机但大幅低于SOFC,当前已成为除燃气轮机外产业内普遍认可的最优主电源方案。近期相关标的,不管炒概念的还是真有东西的,都上涨了很多,年初至今潍柴动力涨幅超50%,中国动力涨幅超50%,动力新科涨幅75%。

燃气内燃机的众多标的中,潍柴动力是进展大幅领先且最靠谱的,25年就已经有1.1MW的16M33燃气发电机组出货北美,是国内唯一一家。而且潍柴本身就有齐全的柴油高速机和中速机产品布局,26年中预计能完成3-6MW燃气内燃机产品的研发,26H2就可以签北美AIDC的订单和批量出货,进度可以说遥遥领先国内其他厂商。

PSIX和北美缺电及潍柴的关系?

PSIX主业做柴油/燃气发电机组,采购潍柴/卡特等厂商的发动机并组装成发电机组卖给下游的EPC和CSP,类比国内的科泰/泰豪。PSIX是北美老牌发电机组厂商,擅长制造静音箱、燃气发电机组,是北美燃气发电机组市场龙头,有深厚的柴改燃技术积累。PSIX不仅是潍柴北美柴发出货量最大的渠道,还是潍柴北美燃气发电机唯一渠道,潍柴M33系列的燃气发电机组最初就是PSIX进行柴改燃研发的。

年初至今潍柴动力的上涨,一是因为市场开始交易燃气发电机,而潍柴是国内燃气发电机毫无疑问的龙头,进展最快最靠谱,二是因为柴油发电机组出货超预期。潍柴动力美国最重要的两个渠道,首先是PSIX,其次是Generac。Generac今年以来上涨超过65%,其实就是柴发机组的订单超预期,扩产加速。根据Generac 25Q4业绩会,当前Generac数据中心备用电源在手订单4亿美金,已经是2家数据中心托管商的首选机组供应商,且正在和2家大型CSP谈订单,预计到26年底柴发北美产能加速扩张到10亿美元(25Q3计划5亿美元),且后续随CSP订单落地可能还会进一步上调扩产计划,业绩会后当天Generac股价大涨17.93%。根据BBG一致预期,Generac 26年利润4.17亿美金,当前市值134亿美金对应PE估值32倍。

PSIX卡位明显是优于Generac的,Generac=北美传统柴油发电机组龙头+潍柴北美AIDC柴发核心渠道,PSIX=北美传统燃气发电机组龙头+潍柴北美AIDC柴发核心渠道+潍柴北美AIDC燃气发电机组唯一渠道。北美缺电逻辑做一个排序,主电源>备用电源,燃气轮机>燃气内燃机/SOFC>柴发,Generac作为三线逻辑标的可以享有26年32倍PE估值,而当前PSIX的26年PE估值才15倍,估值修复空间巨大。而且Generac柴发超预期,PSIX的燃气发电机组未来的订单、产能扩张只会更超预期。