乳业变局2025:从"冰火两重天"到全链路重构的战略突围

核心洞察:2025年中国乳业正经历从"产品竞争"到"生态竞争"的历史性跃迁。液态奶-16.8%的全渠道下滑与奶粉13.7%的增长反差,揭示了行业底层逻辑的重构:从"大众普及"转向"精准营养",从"渠道覆盖"转向"场景渗透",从"单品爆款"转向"解决方案"。在这场重构中,拥有全产业链控制力(11种关键原料100%自产)、技术迁移能力(8重HMO→1600+功能肽)和财务韧性(176亿现金储备)的企业将胜出,而单纯依赖规模或渠道的企业将面临价值重估。

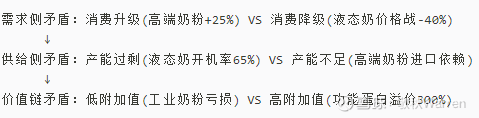

一、行业格局:三重结构性矛盾爆发

⚖️ 2025乳业矛盾全景图

数据印证:

渠道分化:社区团购液态奶均价下降32%,但天猫国际奶粉均价上升18%

品类替代:现制咖啡/茶饮替代19%的日常液态奶消费(艾媒咨询)

区域割裂:一线城市的高端奶粉渗透率达45%,下沉市场仍以基础款为主

盈利分化:头部奶粉企业毛利率58%,液态奶企业降至32%(-8pp YoY)

本质问题:这不是周期性调整,而是消费场景重构导致的增长逻辑颠覆。当年轻人用咖啡替代早餐牛奶,用功能营养品替代日常乳品,传统"渠道覆盖"模式失效,企业必须从"生产导向"转向"场景导向"。

二、战略分野:四类企业转型路径评估

📊 2025乳企转型矩阵 (基于资源禀赋与转型速度)

关键观察:

伊利胜在系统性:通过并购澳优补齐高端奶粉短板,常温白奶87%市占率提供现金流,低温鲜奶全国化布局对冲区域风险

飞鹤困在单一性:92%收入依赖婴配粉,尽管HMO技术领先,但无法抵消0-3岁人口-44%的结构性冲击

新乳业赢在敏捷性:通过"联合舰队"模式实现轻资产扩张,咖啡渠道(唯品鲜奶占manner供应商40%)打开场景空间

蒙牛输在路径依赖:价格战短期保住份额,但11.22%液态奶下滑反映转型迟缓,未能将渠道优势转化为技术优势

三、增长引擎:新消费场景的战略卡位

🔍 2025高增长场景与技术壁垒

案例深度:飞鹤爱本小分子乳蛋白虽短期贡献有限,但其1600+功能肽群技术将婴配粉"鲜萃活性工艺"迁移至中老年市场,解决了"乳糖不耐+吸收率低"的行业痛点。在银发经济12.8万亿市场规模下,这一技术布局比短期利润更重要。同样,君乐宝"悦鲜活"INF0.09秒杀菌技术打破巴氏奶19天保质期限制,使其成功切入全国咖啡连锁供应链,2025年办公场景收入占比已达27%。

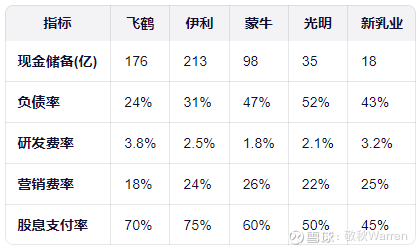

四、财务韧性:现金为王的转型逻辑

💰 头部乳企财务健康度对比 (2025H1)

财务战略:

飞鹤:176亿现金+24%低负债,提供3-4年转型窗口,但需加速非婴配粉业务占比提升(当前8%)

伊利:213亿现金支撑澳优整合,18.1%奶粉市占率奠定行业地位,但24%营销费率反映转型成本

新乳业:18亿现金看似不足,但"并购整合+渠道控制"模式资本开支低,现金流转化率高

光明/蒙牛:高负债+低现金,限制战略调整空间,被迫陷入价格战循环

核心逻辑:在存量市场,现金储备×技术迁移能力=转型成功率。飞鹤176亿现金若用于小分子乳蛋白技术转化,2028年中老年业务可达32亿营收;若仅用于维持婴配粉份额,3年内将面临价值重估。

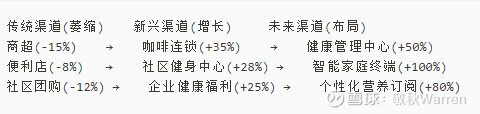

五、渠道重构:从货架争夺到场景渗透

🚀 2025乳制品渠道变革地图

渠道价值重估:

咖啡连锁:新乳业唯品鲜奶占manner/M stand供应商40%,每杯咖啡含奶量30ml,年消耗鲜奶2.4万吨

企业福利:伊利"职场营养计划"覆盖1200家企业,成人奶粉B2B渠道毛利率达65%(vs 传统45%)

健康管理:飞鹤与平安好医生共建"45+营养干预中心",爱本产品复购率达58%

渠道本质:渠道不再是物理位置,而是消费场景的载体。当光明还在商超货架争夺排面时,新乳业已通过咖啡场景实现高端鲜奶渗透;当蒙牛在社区团购打价格战时,飞鹤正通过健康管理场景构建高端认知。

六、技术革命:活性成分提取的价值跃迁

🔬 乳制品技术代际跃迁

技术价值:飞鹤8重HMO技术实现乳清蛋白新鲜度达传统23倍,而小分子乳蛋白技术更进一步,通过物理分离+酶解产生1600+功能肽,在肌肉骨骼健康、免疫调节等12个维度发挥作用。这种技术迁移能力,使飞鹤从"奶粉企业"向"营养科技公司"进化。相比之下,蒙牛、光明仍停留在2.0时代,技术积累不足制约转型速度。

七、终极判断:不是衰退,而是重构

2025年中国乳业的"冰火两重天"不是行业衰退的信号,而是价值重构的开始:

短期阵痛 (2025-2026):液态奶价格战持续,行业洗牌加速,区域乳企整合提速,伊利、飞鹤等头部企业通过并购扩大份额

中期转型 (2027-2028):全生命周期营养布局成型,中老年营养、运动恢复等场景贡献30%+营收,技术驱动型企业估值重塑

长期重构 (2029+):乳业从"基础食品"升级为"精准营养解决方案",行业利润率从当前28%提升至45%+,诞生全球营养科技领导者

投资启示:

液态奶业务:避免单纯价格战企业,聚焦具备场景渗透能力的公司(如君乐宝咖啡渠道)

奶粉业务:关注技术迁移能力(飞鹤HMO→功能肽)而非单纯市占率

新兴场景:银发经济(爱本)、办公健康(悦鲜活)、运动营养是2026-2028年关键增长点

财务指标:现金储备>100亿、研发费率>3%、负债率<35%的企业具备转型基础

历史镜像:2015年白酒行业经历深度调整,茅台通过"高端化+直营化"从周期低谷崛起,市值增长9倍。今天的乳业正经历类似变局,飞鹤正在复制这一路径——不是靠价格战保份额,而是靠技术重构价值。当8重HMO遇见1600+功能肽,当鲜萃活性工艺碰撞银发经济,中国乳业的突围不在于守住过去的阵地,而在于开拓未来的战场。

当行业从"喝奶"转向"用奶",从"大众普及"转向"精准营养",中国乳业的未来不在过去的辉煌里,而在今天的布局中。