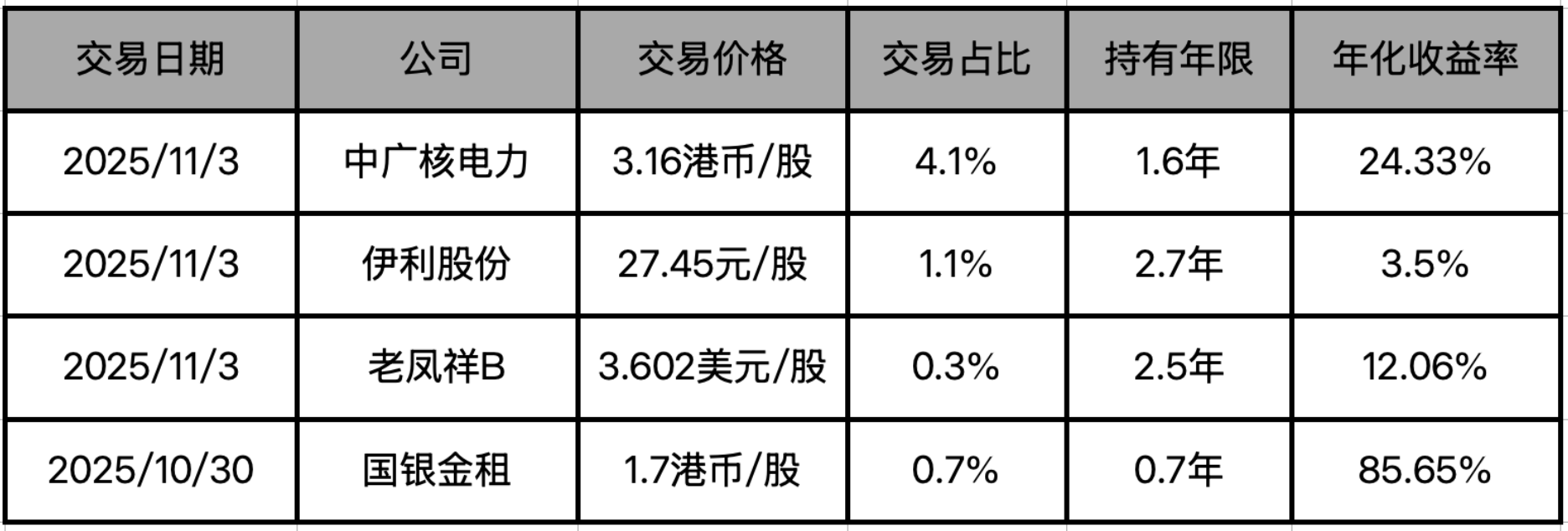

近期一组交易记录

卖出$国银金租(01606)$ $中广核电力(01816)$ $伊利股份(SH600887)$ 老凤祥B等四家公司。

在《2025年3季度实盘记录》这篇专栏文章中提到了要总结一下今年以来实盘收益率跑输沪深300指数和中证500指数的问题,经过思考后我认为主要有两个问题需要调整,第一个问题是持有公司比较多、集中度低,投资组合不聚焦的问题;第二个问题是合并后投资组合资产负债率过高,经营杠杆大,资产风险大的问题。

对持有分散问题,我打算通过卖出国银金租、老凤祥B、伊利股份等占比较小的公司解决,卖出后的资金先以现金方式放在账户中。

对负债率高问题,一方面通过卖出分散持有的国银金租、伊利股份、中广核电力等高负债公司解决,另一方面打算减一半负债经营的招商银行来解决,毕竟在现在的经济状况下降低投资组合的负债率十分有必要。

有了这些考虑,也就有了今天的这一组交易。

一、交易明细

见下表

这四笔交易均为清仓卖出,持仓组合对应的仓位将以现金形式在组合里体现。从表格可以看出,这四笔交易均有获利,有意思的是持有年限越长的年化收益率越低,持有年限越短的年化收益率越高,如伊利股份持有近三年,年化收益率刚刚跑赢贷款利率;国银金租今年3月份买入,仅持有半年多,年化收益却达到惊人的85.65%,这样短期的收益率没有参考价值。

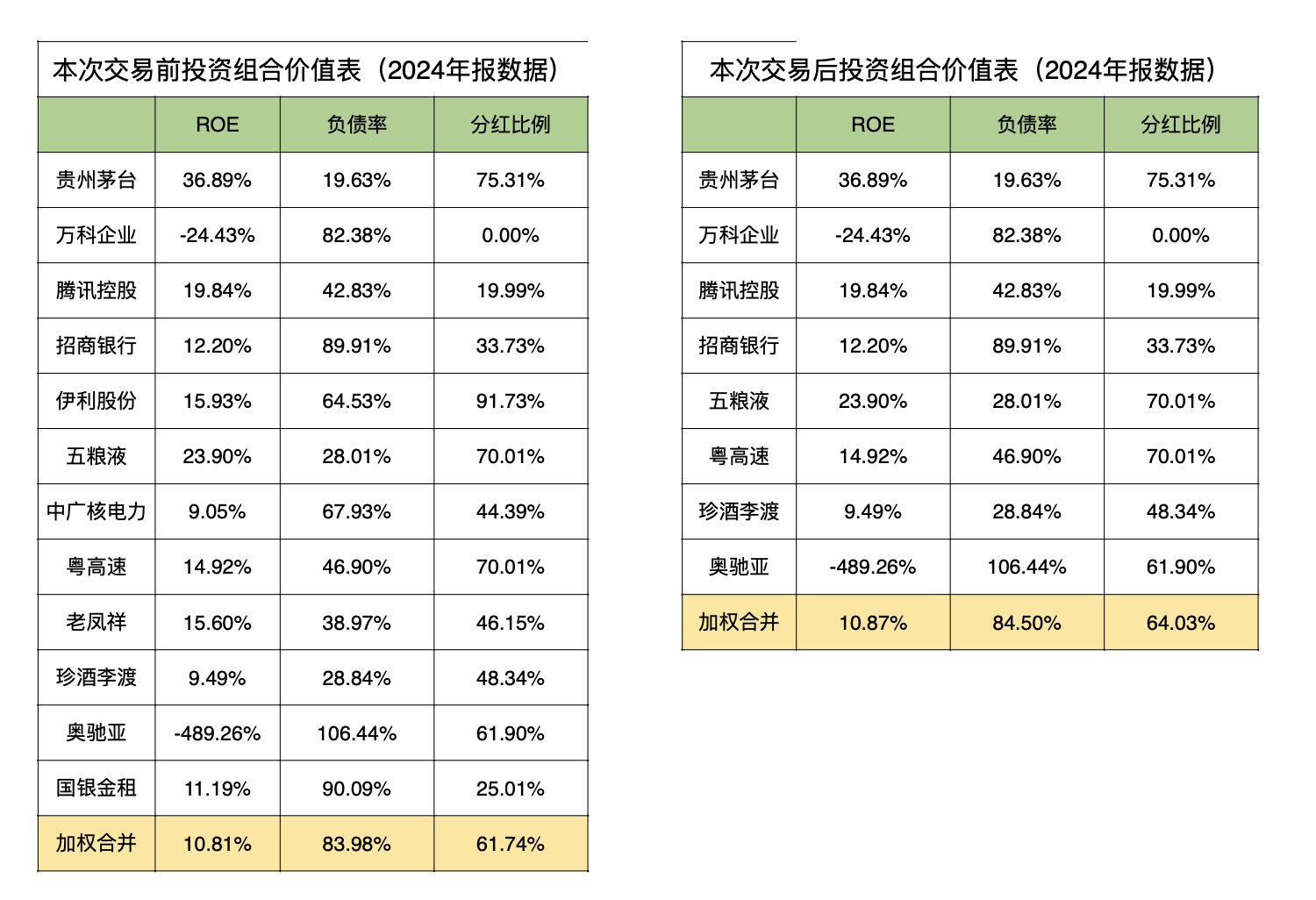

二、投资组合和持仓情况

1、交易前后持仓情况

见下面这组表格

卖掉这几家仓位占比较低的公司后,组合里还持有8家公司,除万科外经营情况都比较好,至于万科就接着熬吧,反正仓位占比极低。组合里消费类公司占比最大接近40%,后面还会将持仓进一步集中到消费板块,对高端白酒我的看法依然不变,坚定不移的看好茅、五、泸、汾、古井等品牌力强的头部公司中长期的成长,高端白酒公司当下有现金股息保底,整体估值都不高,基本没有有息负债,是当下进可攻退可守的一类投资标的。

2、投资组合情况

见下面这组表格

卖出的这几家公司在投资组合里占比较小,因此从组合整体加权合并的指标来看变化不大,ROE、负债率和分红比例均略有提升,这些微小的变化对整体组合影响较小,目前还没有达到降低负债率的目标,若后面有招商银行的减仓交易,便会降低投资组合加权合并负债率。

三、下一步打算

这次交易后,组合里现金比例有所提升,但负债率没有明显的下降,主要因为持仓比例较大的招商银行负债率也较高,下一步考虑减一半招商银行,降低投资组合整体资产负债率。未来这个组合将持续聚焦到以高端白酒为主的消费公司、腾讯为主的科技公司、招商银行为主的银行公司及医药公司,形成消费占比55%、科技占比25%、金融占比10%、医药占比10%,聚焦这四个行业的投资组合。