中国食品(00506)

“中粮可口可乐由中粮集团和可口可乐公司合资组建,于2000年正式成立。目前拥有20家装瓶厂,经营区域覆盖19个省级市场,覆盖了81%的国土面积和46.8%的中国大陆人口。

通过与可口可乐的装瓶合作,在区域内生产、配送、推广和销售可口可乐系列产品,向消费者提供包括汽水、果汁、果奶、水、功能水、咖啡、即饮茶、能量饮料等品类产品。”

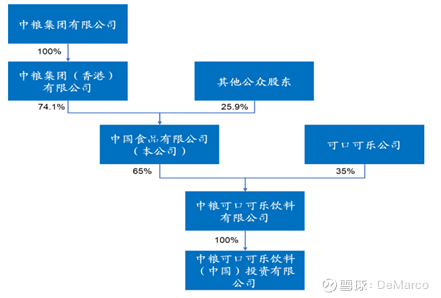

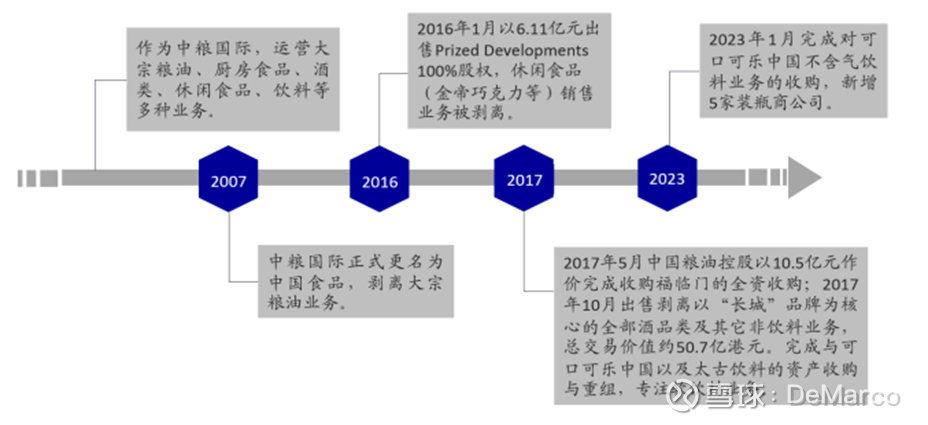

$中国食品(00506)$ 前身为中国粮油国际有限公司,核心业务结构包括大宗粮油、厨房食品、饮料、酒类、休闲食品、大米贸易及加工等。2007 年公司正式改名为中国食品有限公司,针对庞杂的业务结构逐步开启板块梳理工作。2010-2017 年为公司业务调整期,厨房食品(福临门油)、酒类(长城葡萄酒等)以及休闲食品(金帝巧克力)陆续被出售,公司转型为专注软饮料业务的运营平台。

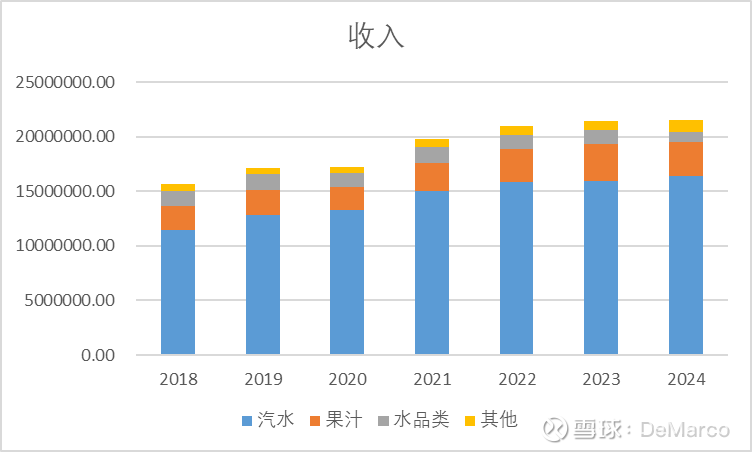

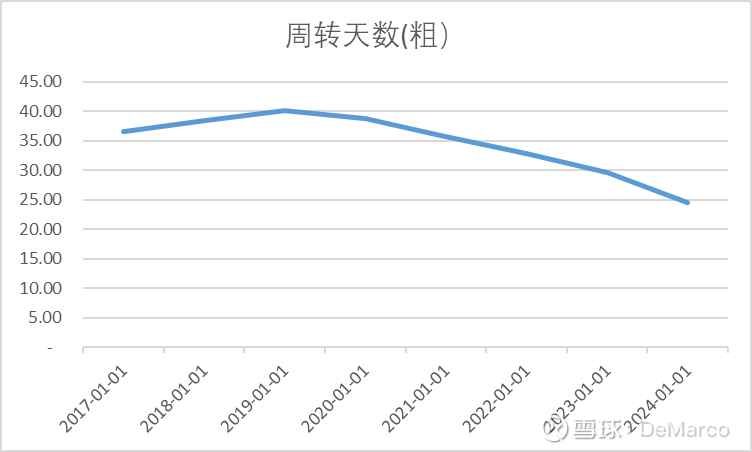

构成公司收入的产品有汽水、果汁、水、即饮咖啡、其他(功能饮料、即饮茶、运动饮料、粗粮王等)几部分,其中汽水部分占四分之三,为主要产品,品牌优势显著,销售缓慢增长;其他部分的新品类投放增长带动占比上升;果汁品类近年增长破30亿元关口;而水品类表现较差,竞争环境恶劣,只能在渠道方面另辟蹊径,相信大家都能看到酒店里的纯悦。近年公司聚焦:“提质增效创新”,经营效率改善,周转天数减小。

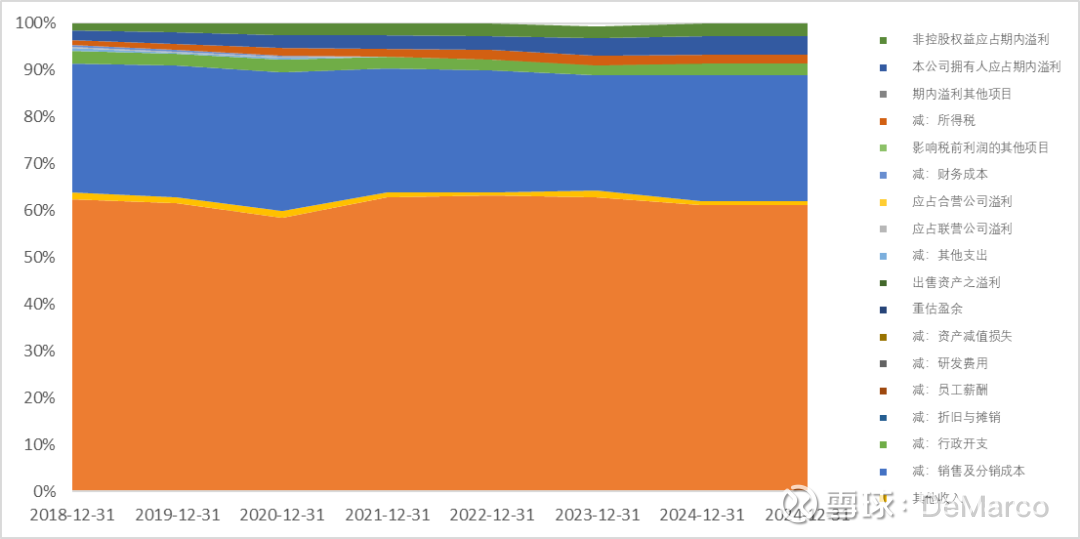

饮料装瓶厂业务特性可以从收入成本税费结构中管中窥豹:占收入近60%的成本中,采购额的44%为向可口可乐公司采购的浓缩液等产品,其余采购品包括白糖、铝材、PET等,占比近30%的销售费用,为品牌商在东道国利用当地渠道体系开拓市场的花费,在净利润中还有少数股东权益应占的部分,其组成有两个来源:一是品牌商可口可乐公司合资而分得的利润,二是进入区域内与当地“地头蛇”合资与其分享的利润。

除新品研发、品牌定位等,公司可发力点在以下方面(2024年):“在产品品类重塑方面,公司聚焦汽水、果汁两大核心品类,巩固市场领先地位,同时加速拓展即饮茶和即饮咖啡两大新兴品类。其中,汽水通过“有糖无糖双轮驱动”,市场份额继续保持品类绝对优势地位;果汁聚焦即饮包装,扩大饮用消费,在低浓度果汁市场持续领跑。阳光品牌即饮茶铺货率提升15%;即饮咖啡聚焦重点区域,通过COSTA联名及新品丝绒系列,不断强化品牌影响;能量饮料推出猎兽新品,利用全新的数字化消费者营销拓展市场。

在产品品类重塑方面,公司聚焦汽水、果汁两大核心品类,巩固市场领先地位,同时加速拓展即饮茶和即饮咖啡两大新兴品类。其中,汽水通过“有糖无糖双轮驱动”,市场份额继续保持品类绝对优势地位;果汁聚焦即饮包装,扩大饮用消费,在低浓度果汁市场持续领跑。阳光品牌即饮茶铺货率提升15%;即饮咖啡聚焦重点区域,通过COSTA联名及新品丝绒系列,不断强化品牌影响;能量饮料推出猎兽新品,利用全新的数字化消费者营销拓展市场。

在价值链重塑方面,公司重新梳理市场,实现渠道价格体系优化。通过零售价格管理,在保证渠道客户稳定的前提下,逐步提升主力包装的销售价格。2024年,公司整体单标箱收入上涨1.59元,主力包装单标箱价格上涨1.27元,带动整体毛利率增长2.6个百分点。“

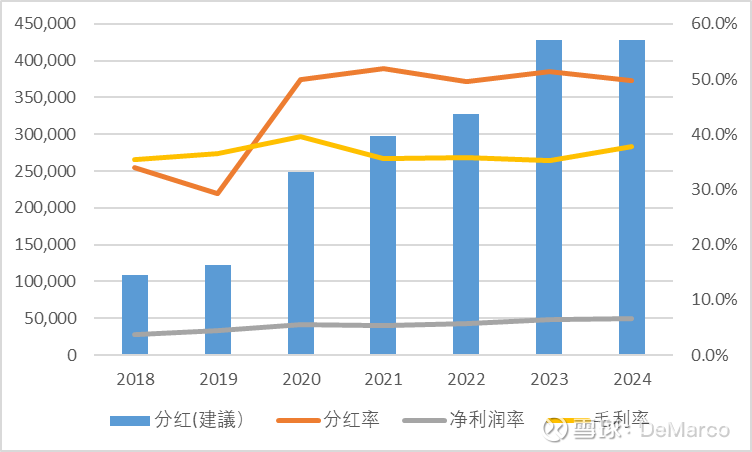

近年公司在红利方面做的不错,分红率上到50%左右,公司的毛利率净利率都相对稳定,利润平稳增长的预期下,可以有稳定的分红流入,当前股息率5.6%。

当然,如果有得选,肯定选$可口可乐(KO)$ 啦,但是代价是什么呢。