海天味业——该击球了?

前言:2025年6月19日,$海天味业(03288)$ 登陆港交所,发行价36.3港元,开盘涨3.3%后盘中迅速跌破发行价,23日盘中最深跌10.35%至32.05港元,创上市新低,较发行价累计跌幅近10%。市场情绪与基本面背离——公开发售超额认购达918倍,基石投资者阵容豪华,包括高瓴、GIC、红杉中国等8家机构,认购占比近50%——至23日收盘H/A溢价为-16.6%。

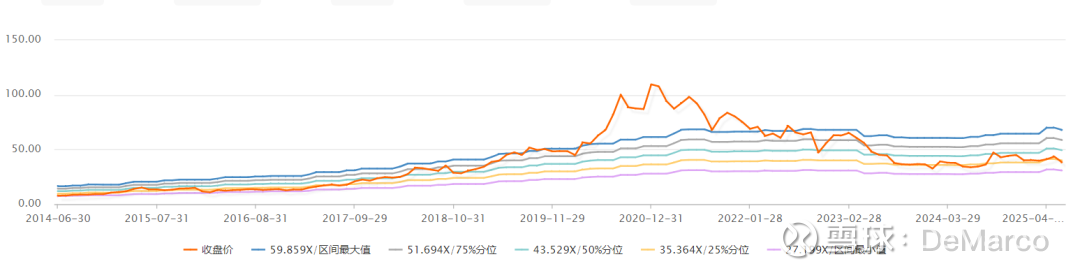

估值

当前A股(603299)市盈率为33.9x(FUTU数据,ttm),港股(03288)市盈率 28.5x。 自公司上市以来,pe估值一直较高 ,回看约10年前的研报和复盘行情股价得知,公司在业绩加速增长、进入机构投资视线后,pe估值一直在25%分位,中间更是估值超过百倍,成为“酱油茅”,在近年的下跌行情中估值回落,在“9·24”前估值回踩25%分位,此后估值在此区间徘徊。

刻舟求剑而言,25%分位大体上是公司的估值底,如果不是系统性风险可能很难看到更明显低估的估值了,除非基本面上出现显著的变动。

发展

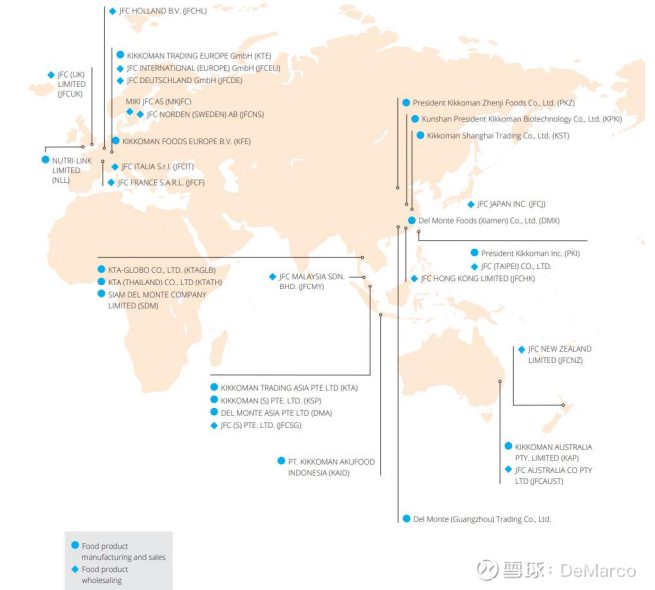

从公司募投报告来看,开拓海外市场是公司发展的一个发力方向。海外市场开拓方面龟甲万珠玉在前,从其海外市场发展或能看到海天可能的发展轨迹。

“战后初期日本国内酱油市场迅速反弹增长,70 年代国内酱油行业见顶后,国际化、多元化、高端化成为龟甲万获取增量的重要抓手,龟甲万以美国为样板市场,通过产品本土化、全方位营销、收购渠道商等获得成功后,将经验推广至欧洲、亚洲、大洋洲等更多区域;此外,公司不断拓展品类,通过豆乳、番茄酱等打造新的增长点。

2000年至今,公司稳定发展,继续保持其在酱油行业的领先地位,并逐步实现了全球化布局和品牌巩固。公司在国际市场上持续扩张,加大了对全球各地的销售网络和渠道的投入。公司不仅在传统市场如美国、欧洲等地保持了稳定的销售额,还开拓了新兴市场 如中国、印度等地,实现了业务的多元化发展。此外,为了适应消费者需求的不断变化,龟甲万不断进行产品创新与升级,推出了更加符合当代消费者口味和健康需求的酱油产品系列。”

基于现有的渠道,公司可以培育、推动推动新的调味品品类,发挥平台属性,而事实上,在蠔油及基础调味酱业务上,公司确实做到了推广产品、教育市场、推动业务增长。同时从公司的商誉上可以看到,公司尝试通过并购进行品类拓展,如米、醋、粮油、腌制食品等。随着收并购品类矩阵形成或大品牌/品类调味品的并入,公司有望发展成为$卡夫亨氏(KHC)$ 、$味好美(MKC)$ 一类全球化、多品类的平台型公司。

现金利用

虽然公司在港大举融资,但公司并不缺钱,相反公司的现金储备极为丰富,2024年末现金及交易性金融资产占总资产比重超70%,绝对值近300亿元,其中理财75亿,股票投资近1亿(希望不要像ynby一样)。此番融资一是利用鼓励A股在港二次上市的政策窗口,二是为在海外开拓业务储备更方便的子弹,除此之外,股权募资的充要性实在不强。

大量的资金除用来实现上文提到的发展路径外,也给资金管理工作带来一定的挑战,而回报股东则是其中一个解决方案。鉴于公司的股本结构,通过回购来回报股东的可行性不如加大分红。下表为公司近年的股利分派情况:

从股利支付率来看,公司对股东并不吝啬,但因公司的估值高,股息率并不高;如果后续业务拓展不如预期,公司的现金能力足以支撑更高的股利支付,公司也可作为潜在的红利股以收取现金流。