这家建筑央企,正在用科技改写行业规则!

“AI设计工程师”“AI结构师”“数据分析师”……这些岗位出现在科技公司并不稀奇,但如果我告诉你:

这是一家建筑央企,去年实现14名“AI员工”持证上岗,已经工作近一年——你大概要重新审视这个行业,这就是中国建筑国际正在发生的事。

就在不久前,中建集团召开“人工智能+”专项行动推进会,要把AI从试点推向全员应用。而中国建筑国际,早已是科技赛道上的“先锋玩家”。

最近,这家公司刚刚交出了一份堪称“质变”的惊艳成绩单——

科技带动类业务,新签合约额占比历史上首次过半;

净利润稳健前行,派息比例已连续多年保持30%以上;

经营性现金流已连续四年为正,收现比突破100%;

2025年,是中国建筑国际上市二十周年,也是“十四五”收官之年,而这份成绩单所指向的结论很清楚:

中国建筑国际,正在完成从传统建筑承包及基建投资商,到科技驱动型企业的深度转型。

如果说过去二十年,建筑行业的增长引擎是规模和杠杆,那么接下来的十年,一定是科技和效率。

中国建筑国际,正站在这个转折点的最前沿。

1

四重确定性

穿越周期的财务护城河

2025年,房地产行业仍处深度调整期,建筑行业也无法独善其身,多家上市建筑央企面临项目收缩、净利润同比下滑超10%,行业盈利能力整体恶化。

中国建筑国际却交出了一份“稳中有进”的答卷——

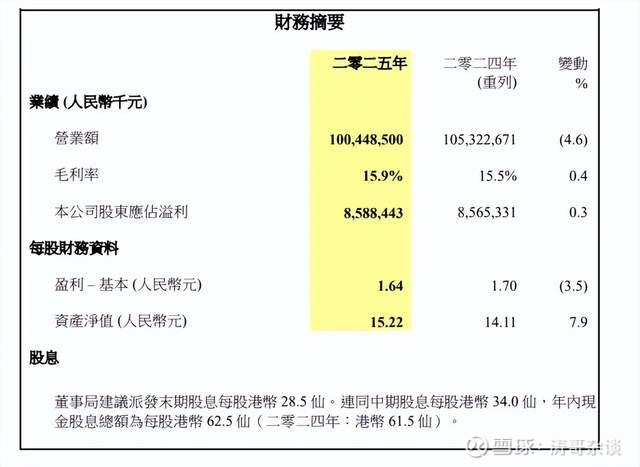

全年股东应占溢利85.88亿元,同比保持增长;经营性现金流净额10.53亿元;香港北部都会区新签超百亿;MiC等科技带动类业务占比大幅攀升。

在这样的市场环境里,这份增长的背后,是四个维度的“确定性”在稳稳托举。

1)收入的确定性:收现比首次突破100%

看一家公司,现金流量表才是衡量真实经营状况的核心指标。中国建筑国际2025年最硬核的一个数据就是——

经营性现金流净额已连续四年为正,内地投资业务营业额收现比还历史性地突破了100%;

在手现金增长约6.1%至303.29亿元,资产负债率与净借贷比率较去年实现双降。

在建筑行业,能做到这一点的企业凤毛麟角,这意味着中国建筑国际赚的每一分钱,都真金白银地收回来了——自己充分造血,实现正向循环。

2)利润的确定性:盈利质量夯实,融资成本降至2.96%

行业承压之下很多建筑企业是“赔本赚吆喝”,用利润换规模。中国建筑国际则恰恰相反——净利润保持稳健,毛利率实现提升。

与此同时,平均融资成本进一步降至2.96%,较2024年又降低了0.57个百分点。融资成本低意味着每一块钱的使用效率更高,同样营收规模能产生更多利润。

再加上科技带动类业务占比提升带来的毛利率改善,中国建筑国际的利润质量正走向稳步提升的健康通道。

手握充裕现金,融资成本又低,中国建筑国际还有余力回馈股东——

2025年派息比例保持在30%以上,每股基本盈利1.64元。在当下市场环境中,无疑是稳健而可观的股东回报。

3)潜力的确定性:科技带动类业务占比历史性过半

如果说收入和利润的确定性,回答的是“今天怎么样”,那么潜力的确定性,回答的是“明天会怎样”。

2025年,其科技带动类业务新签合约额占比历史性突破50%。而这一数字在2021年还仅19.6%,四年业务占比过半的提升速度惊人。

中国建筑国际的科技带动类业务,是聚焦MiC 、BIPV等具备高技术壁垒、其他企业难以承接的科技型工程业务,核心竞争力在于将科技能力融入工程建设全流程,打造了独树一帜的差异化竞争优势。

这些技术复杂度极高、别人“做不了”或“做不好”的业务,不仅推动了中国建筑国际的业务增长,更引领了建筑行业向工业化、绿色化、智能化转型,成为其核心竞争力的重要支撑。

4)市场的确定性:90.4%集中核心区域,港澳龙头无可撼动

有了好的财务底盘和科技引擎,还要用在最该用的地方。中国建筑国际在区域选择上展现了极强的战略定力——

2025年,内地新签合约额中90.4%集中在“六大核心省份+四个一线城市”。这个数字在2020年还是58.8%,五年来聚焦度提升了超过30个百分点。

在港澳地区,中国建筑国际龙头地位更是无可撼动——不仅是港澳最大承建商,更提前实现了“千亿港澳”目标。其中香港北部都会区成为新的增长极,2025年新签合约超百亿,累计收获已超千亿合约。

内地聚焦核心区、港澳锁定增量极——底子厚、韧性强的核心市场,是企业穿越周期真正的压舱石。

收入、利润、潜力、市场……四重确定性环环相扣,共同构成了中国建筑国际的财务与战略护城河。

2

科技全链条

从“第一”做到“唯一”

稳健的财务是中国建筑国际“活下去”的底盘,而科技创新,则是驱动它“跑得快、跳得高”的引擎。

涛哥梳理其“十四五”期间的科技布局,发现一个很有意思的特征:这家公司的科技战略不是“单点突破”,而是“全链条赋能”——

科技+建筑,用MiC改写建造方式;科技+投资,用技术溢价提升投资回报;科技+运营,用数字化能力拓展服务边界。

三条线同时推进,让科技不只是个业务板块,而是整个企业的底层操作系统。并且在每一个战场上,中国建筑国际都在追求同一件事:

做到“第一”,然后成为“唯一”。

1)技术领先:好技术,更要落得了地

MiC(模块化集成建筑)是中国建筑国际科技转型的核心产品。它将约70%的建筑工序转移至工厂标准化生产,工期缩短三分之二,碳排放降低50–67%。

“像造汽车一样造房子”,这句话喊了很多年,但真正在一线城市大规模落地的,是中国建筑国际走在最前面。看一下它的“第一”清单:

北京桦皮厂胡同8号楼,全国首个混凝土MiC“原拆原建”项目;上海田林路项目,全市首个混凝土模块化建造工程;广州南沙大涌安置房,全国首获6%容积率奖励的MiC项目;深圳华章新筑,全国首个高层混凝土MiC住宅。

每一个“第一”,都不只是荣誉,而是在定义一个全新市场品类。更关键的是,它们精准落在了城市更新、“好房子”建设、保障房等国家战略的核心场景上——

MiC天然适配城市核心区重建,只有传统方式三分之一的工期、减少90%场地占用、降噪8–10分贝,几乎是为“原拆原建”量身定制的技术方案。

据中指研究院数据,2000年以前老旧住宅存量约100亿平方米,随着中央持续推进城市更新八大任务,这个市场的纵深极为可观。

MiC之外,BIPV(建筑光伏一体化)是另一张技术名片。

旗下远东幕墙中标深圳前海·冰雪世界光伏屋顶总面积超3.5万平方米、年发电量超600万度,是国内最大的BIPV项目;中标新加坡樟宜机场酒店幕墙工程,标志着绿色建筑技术的国际化落地也已迈出实质性步伐。

技术好不好,最终看能不能落地、能不能解决真问题。中国建筑国际用一个个交付的“第一”,证明了自己的技术不是停留在纸面上的概念,而是工地上的生产力。

2)产能领先:有规模,才有话语权

有了领先的技术,还要有足够的产能去接住市场需求。中国建筑国际在产能布局上的动作,核心围绕目标市场完成产能卡位,让技术优势真正转化为规模优势。

中建海龙作为核心载体,在国内已布局11个装配式建筑生产基地,总占地面积达1500亩,打造85条智能化生产线,其年产能达12万件模块规模,居国内首位。

目前,北京通州工厂已启动建设,深圳龙岗工厂已开始量产——一南一北两座新工厂,将精准对应内地城市更新和粤港澳大湾区两个活跃市场。

产能的底气直接转化为市场份额。MiC应用最前沿的广州,海龙市占率超40%稳居第一。广州已经出台政策,从2026年起新建安置房MiC占比不低于15%且逐年递增,2030年力争全面实现应用。

在香港,发展局预测2025–2030年将完工MiC楼面面积约250万平方米,中建海龙长期以来一直是香港市场龙头,必将从中受益。

更值得关注的是一个新信号:通州挂牌的九棵树地块成为首个原则建议使用MiC的商业地块——这就意味着MiC正在从保障房、安置房向商业地产渗透,应用边界在拓宽,市场天花板在抬高。

中国建筑国际有产能、有订单、有政策东风,规模爆发只是时间问题。

3)标准领先:定规则的人,才是真正的“唯一”

做“第一”是抢占市场,定“标准”才是定义行业。这是从“第一”通往“唯一”的关键一步。中国建筑国际已然成为模块化建筑领域的行业标准制定者——

累计主编、副主编各级模块化建筑标准13项;牵头承担“十四五”国家重点研发计划相关课题;已获得模块化相关专利超500项。

在构筑起坚实专利壁垒的同时,还在持续推动北京、广州等一线城市认可并落地MiC 技术标准,让技术优势形成可落地、可保护的核心资产。

在海外市场,中建海龙成为首个在迪拜获得MiC 原则性许可的中国企业,这也标志着中国的MiC 技术标准正在走向海外更广阔的市场,实现了技术与标准的双重出海。

技术定义产品,产能锁定规模,标准建立壁垒——三层递进,构成了其他企业几乎不可能复制的科技护城河。

技术、产能、标准同时领先,每一个“第一”,都在通往那个“唯一”。

3

蓝筹进化论

下一个十年的真正答案

如果说财务代表“底盘有多稳”,科技代表“引擎有多强”,那接下来我们要聊的是:这辆快车,最终要开去哪里?

答案,在中国建筑国际自己的战略愿景中已经非常清晰:成为一家优质蓝筹企业。

在涛哥看来,中国建筑国际的业务模式与当前资本市场中主流的REAL策略高度契合,REAL 是四个英文单词首字母缩写,从监管、周期、资产、服务四个维度筛选标的。

中国建筑国际的业务壁垒高、周期长、复杂度高,在这AI冲击所有行业的时代趋势下,你会发现这种公司反而是最稳、最难以被AI取代的。

因此涛哥看到一些观点认为,中国建筑国际的特质契合REAL 策略的筛选逻辑,成为AI 时代下具备强抗跌性和高成长可能的稀缺标的,并且还在持续进化。

1)商业模式进化:不只是建筑商,而是FEPCO全链条

传统建筑企业的商业模式很简单——拿工程、做施工、收工程款。利润薄,周期长,抗风险能力弱,中国建筑国际正在彻底改写这个模式。

它已经构建了“科技+投资+建筑+运营”四位一体的业务结构——

上游用科技产品建立壁垒,中游用投资获取优质项目,下游用建筑能力高品质履约,末端用运营能力获取长期收益。

更值得关注的是,科技业务正在向具备独立分拆条件迈进。如果这一步实现,意味着市场将有机会对其科技板块单独定价——这本身就是一个巨大的价值重估催化剂。

2)投资模式进化:抢滩北部都会区投资新赛道

北部都会区不仅是一个建筑工程的机遇,更是一个投资的机遇。

港府为加速北部都会区开发,推出片区开发、原址换地、双信封制批地等多种创新模式,吸引社会资本深度参与。

其中片区开发模式将大片区(含住宅、商业、基建)整体打包招标,双信封制批地模式招标时则不再“价高者得”,更注重开发质量和产业导入。

这些模式的设计,几乎就是为中国建筑国际量身定做的——

它是香港最大承建商,具备极强的承建统筹能力;在内地拥有丰富的基建投资经验;FEPCO全链条优势可以充分满足港府对社会资本的综合性要求;在手现金储备充足,具备参与大型投资的实力。

新界西堆填区扩建计划,合约额高达611港元,是集团历史最大合约

投资业务的拓展,将显著提升香港地区的利润率,并与内地投资形成良性互补,最终提高集团整体资金使用效率。

3)财务品质进化:经得起时间检验的长期主义

蓝筹企业的核心特征是什么?不是一时的高增长,而是经得起时间检验的稳定品质。

中国建筑国际正在这条路上越走越扎实——

经营性现金流连续四年为正,收现比首次破100%,利润的“含金量”在持续提升;

派息比例连续多年保持30%以上并稳中有升,给予股东可预期的长期回报;

国际、国内信用评级稳定,债务结构稳健合理。

在ESG维度,MSCI、CDP、标普、恒生等多个国际权威机构的评级持续提升,评分或评级位居中国建筑业第一。

行业代表性、跨周期韧性、卓越治理、稳定回报——蓝筹企业的四根支柱,中国建筑国际正在一根一根地立起来。

“十五五”开局,行业洗牌加速。那些依赖高杠杆、粗放管理、同质化竞争的企业,生存空间只会越来越小。

而中国建筑国际,已经用科技重新定义了建筑行业的竞争维度——

它的目标不止于做一家“好公司”,而是要成为一家跨越周期、盈利稳健、治理卓越、能给予股东长期回报的优质蓝筹企业。

从这个角度看,中国建筑国际的故事不仅仅是一家企业的质变,更是一个时代信号:

宣告着以“科技力”和“现金流”为衡量尺度的建筑新纪元,正在加速到来。

关于今天分享的内容,大家有什么评价?欢迎留言告诉我们。