盈峰环境:对股东人数变化和盘面的简单解读及资产重组预期

风险提示:投资有风险,交易需谨慎,文中分析仅供参考。

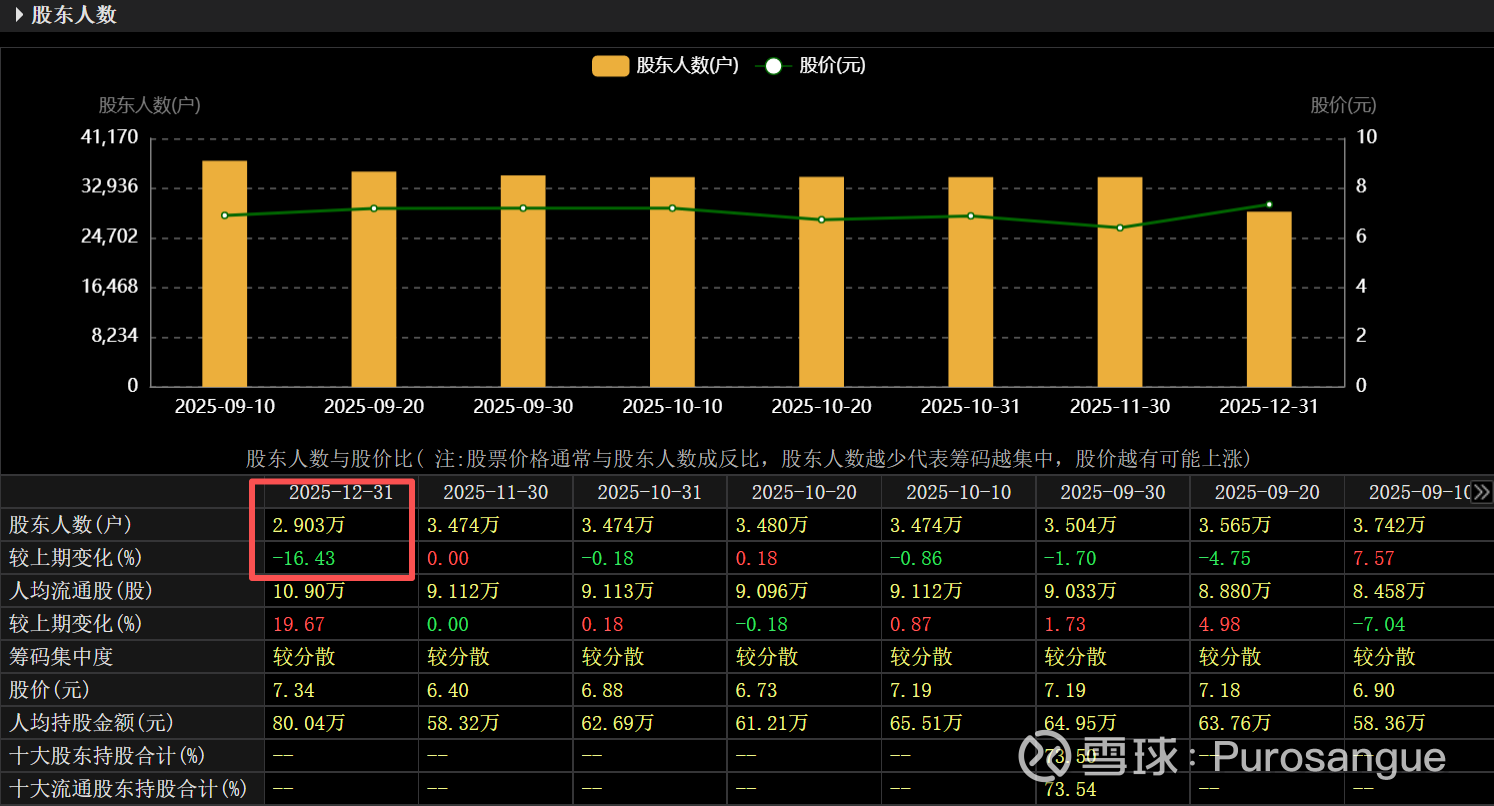

按语:回溯历史股东数据,一个月内,股东人数少了0.571万人,环比-16.43%,人均持股金额飙升至80.04万,股东人数创2020年以来新低,人均持股金额创历史新高。当然这里面还有大股东持股比较集中的问题,不过这代表了一个明确的趋势,筹码在快速的集中,且流动性进一步缩减,股价上涨幅度有限,资金吸筹手法温和。

拆分来看,2025年12月,公司员工持股计划买入2亿元,但整体成本维持在6.8元及以下,那么后续6.8-7.5一线的上涨,是有其他资金介入,主动买上去的。结合这几天缩量的态势,资金选择买入锁仓。再结合12月23日-30日盘口信息及考虑标的流动性,买入挂单数额较大且主动拿货意愿强烈,日内成交占比较高,保守估计规模在2-3亿元。1月初以来,股价维持窄幅震荡,成交量缩减明显,可见资金并未选择离场。那么他们在蹲什么?

目前公司股价最大的异常,恰恰在于太反常了,过去八个月,上证指数从3100走高至4100点,但是公司股价不涨反跌。26年开年三个交易日指数持续上扬,公司股价连最起码得指数都不跟,或者说没有板块可以带动,且上方卖单密集,单子结构以大单为主,和普通散户的散单结构差异明显,这部分卖单不以大额主动卖出为主,主打一个“打住,你不能涨”……

在如此行情之下,持股$盈峰环境(SZ000967)$ 是煎熬的,外面热火朝天,独与我们无关。我推论,对于26年的盈峰,只有两个故事:要么寂寂无名,要么一飞冲天。绝无中间路线可走。(留待后来验证)

未来资产整合的思考:盈峰集团旗下四家A股上市公司,24年入主顾家家居,25年继续定增加码;25年拿到索菲亚12.92%股权;百纳千成25年停牌重组,收购众联世纪。那么正在谋求科技转型的盈峰环境,又将带来怎样的故事呢?

【下文转自股友的分享】

股指看着就要突破4200了,这只股票最近在7块3附近反复拉锯,确实让很多人很难受。

好像又要压回7块以下,给员工持股计划创造机会窗口的样子。

然而,有一点需要先说清楚:没有必要神化压盘资金或管理层的择时能力。

历史已经多次证明,精打细算并不等于高明。

翻看这家公司过去几次回购和员工持股计划的执行记录,会发现一个共同特征。

总是试图在价格上斤斤计较。

结果往往错过低位窗口。

最终要么买不满,要么被迫在更高的位置完成。

市场门朝八方开,从来不会因为谁算得精明,就会一直配合。

最新披露的股东人数明显下降,说明筹码正在进一步集中到大玩家手中。

根据成交区间和换手情况测算,这一阶段从中小散户手中转移到大玩家手里的筹码,大致在7到9亿元之间。

如果参考公司回购和员工持股计划一贯的风格,7块钱以上基本不会主动追价。

在这个前提下,目前能在7块3附近反复承接的资金,更可能是外部新进入的大玩家。

可以反推,这部分外部资金锁定的筹码规模,市值大概在5到7亿元区间。

上述测算,并没有完全计入一个重要因素:压盘资金。

在7块多这个位置,压盘资金反复出现,同时伴随着明显放量。

这意味着大玩家之间的筹码交换。

如此看来,新进来的大玩家锁定的筹码更多。

压盘资金的话语权随着筹码的不断丢失而削弱。

管理层想做什么,很多投资者其实已经看得很清楚。

但市场的运行逻辑,从来不以某一方的主观设计为中心。

筹码结构、资金耐心、时间成本,最终都会反过来约束任何一方的行为。

7块3的拉锯,而是不同资金在成本、耐心和预期上的再平衡。

不排除压盘资金借股指震荡完成目标的可能,但他们的代价越来越高了。

至于最终如何演绎,时间会给答案的。

拭目以待吧。