从现金流角度看增值税提高对三大运营商的影响

目前增值税对电信运营商的具体影响无法准确计算,例如运营商可通过加速网络建设、设备采购与研发投入以提升进项税抵扣比例,或减少低价套餐、与部分企业协商调整含税价等方式,降低增值税带来的影响。因此,我们在此保守假设增值税率升高最终对中国移动、中国电信、中国联通的利润影响分别为100亿元、50亿元、40亿元。

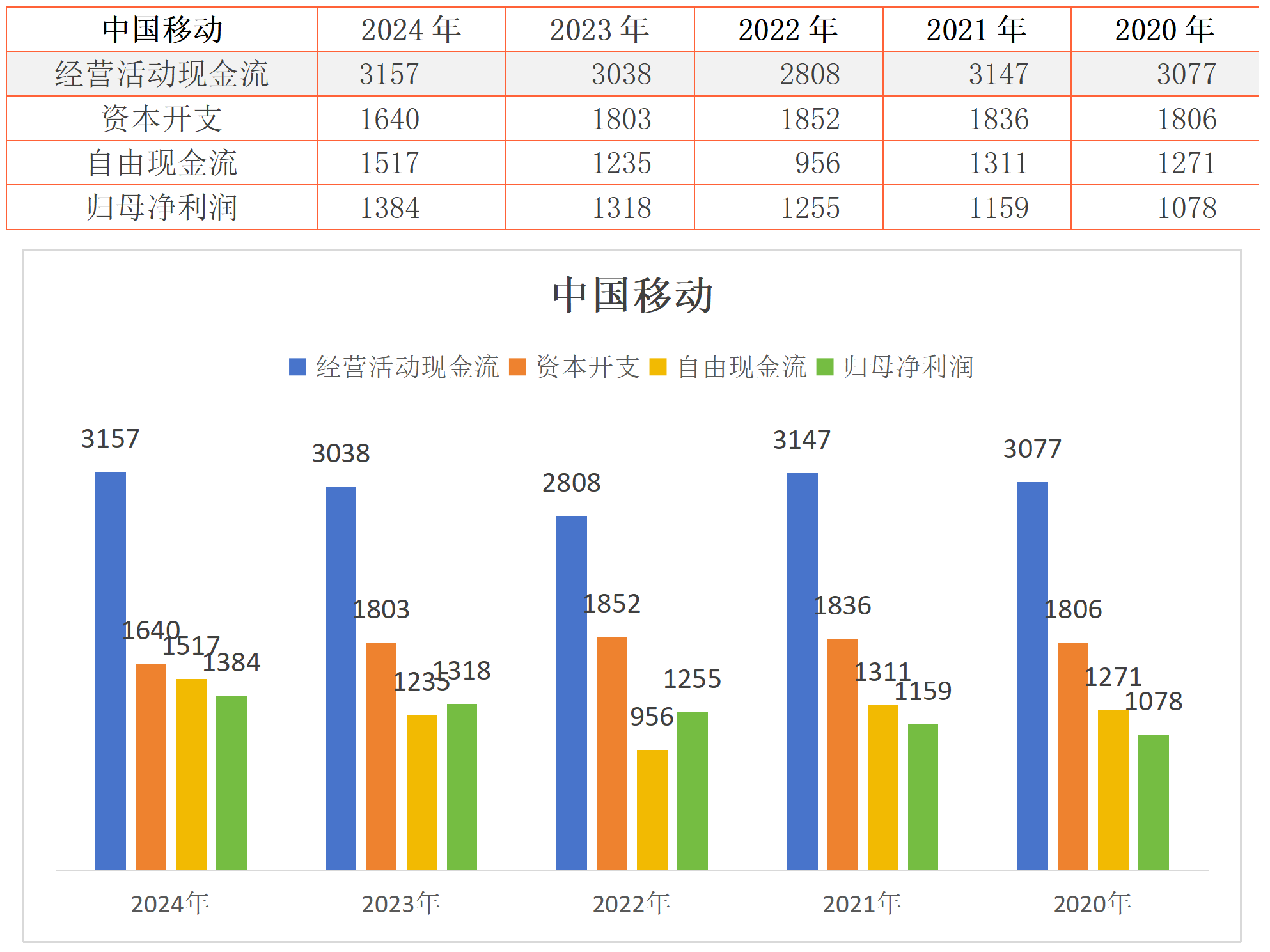

一、中国移动

①经营现金流显著高于归母净利润,占比达200%以上;②资本开支规模较高,占经营现金流的50%-60%;③资本开支已开始下降,预计2025年资本开支将低于1512亿元,较2024年减少128亿元;④受经营性应付项目大幅减少、经营性应收项目增加额小幅上升影响,截至2025年三季度,经营性现金流仍较2024年下降600亿元;考虑到管理层提及四季度经营现金流将有所改善,假设全年经营现金流为2800亿元。

2025年中国移动资本开支减少128亿元,自由现金流约为1288亿元;若计入增值税影响的100亿元,自由现金流为1188亿元,该影响占自由现金流的7.8%。

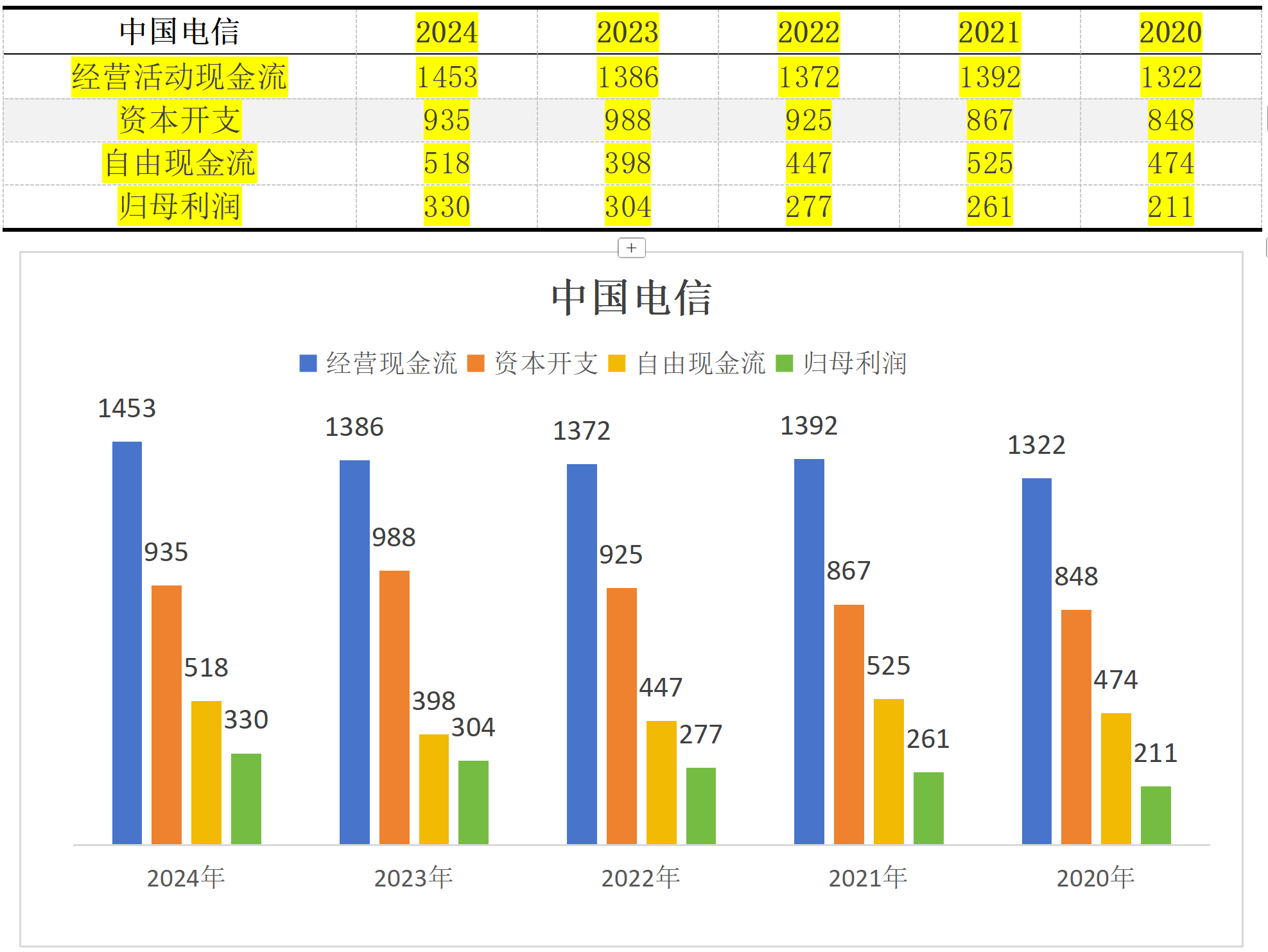

二、中国电信

①经营现金流远高于归母净利润,占比达400%以上;②资本开支规模较高,占经营现金流的60%-70%;③资本开支已开始下降,预计2025年资本开支将低于836亿元,较2024年减少100亿元以上;④尽管资本开支较高,自由现金流仍远高于归母净利润,未来资本开支下降将进一步释放自由现金流。

2025年中国电信应付账款较2024年减少100亿元,应收账款增加额略有上升,同时资本开支减少100亿元,自由现金流维持在500亿元左右;若计入增值税影响,自由现金流将降至450亿元,该影响占自由现金流的10%。

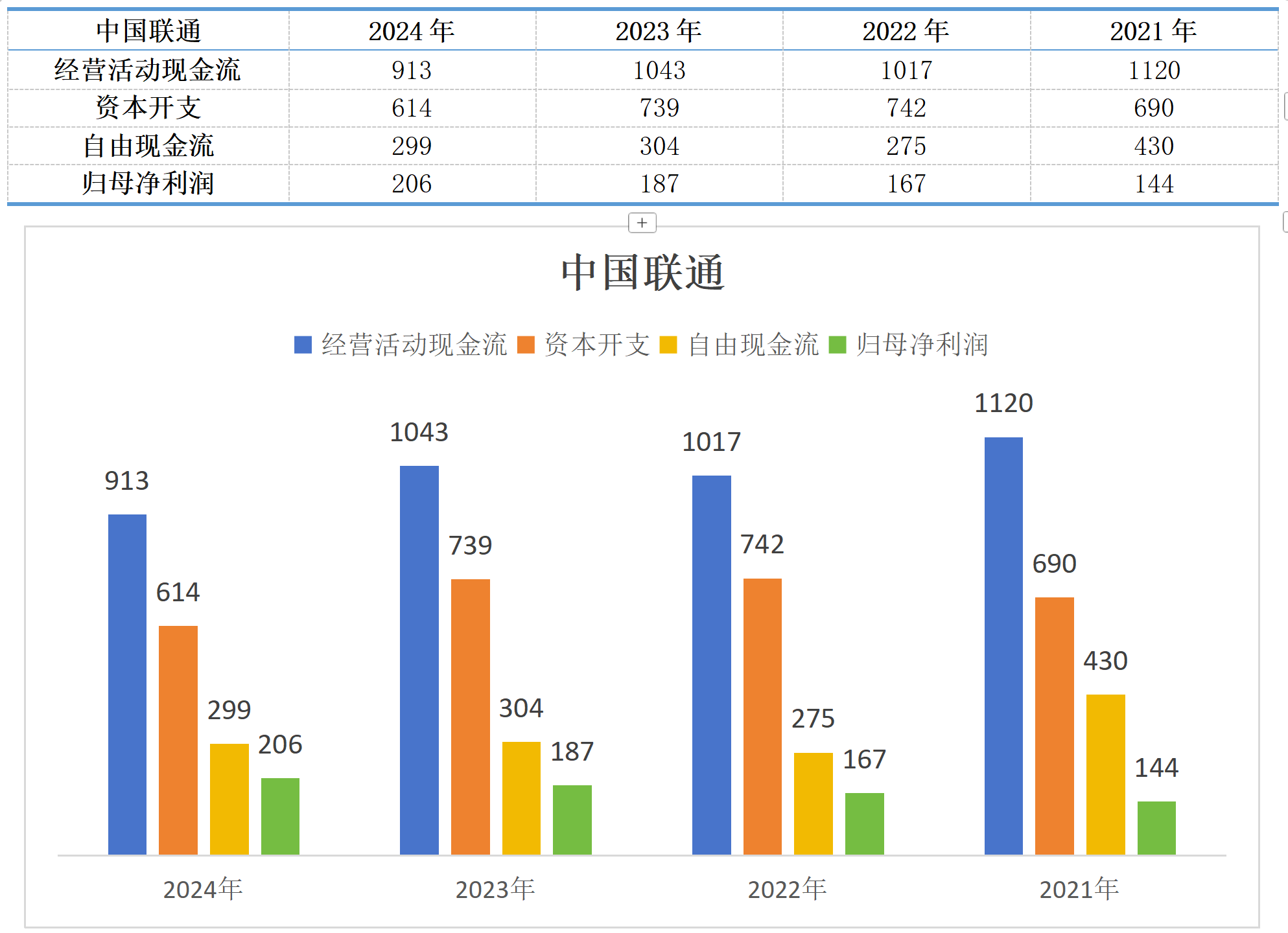

三、中国联通

①经营现金流远高于归母净利润,占比达400%以上;②资本开支规模较高,占经营现金流的60%-75%;③资本开支已开始下降,预计2025年资本开支为550亿元,较2024年减少60亿元;④尽管资本开支较高,自由现金流仍远高于归母净利润,未来资本开支下降将进一步释放自由现金流。

2025年中国联通资本开支减少60亿元,自由现金流约为360亿元;若计入增值税影响,自由现金流仍可达320亿元,仍高于2024年299亿元的自由现金流,该影响占自由现金流的11%。

虽然增值税增加对中国电信、中国联通利润的影响明显大于中国移动,但对三家运营商自由现金流的影响却相差不大。原因在于:①中国电信、中国联通的自由现金流本身远大于归母净利润,而2025年中国移动的自由现金流可能低于归母净利润,分母规模较大使得影响比例相应降低;②运营商2025年起的资本开支减少,对基数较低的中国电信、中国联通影响明显大于中国移动。

注:①本文中增值税率升高最终对中国移动、中国电信、中国联通利润影响100亿元、50亿元、40亿元的假设较为粗略;②假设三家运营商2025年利润均增长5%;③运营商2025年经营现金流估算是基于2025年半年报及第三季度报告;④本文为读者提供增值税对运营商影响的思考方向,无法确保预测的准确性。