联通财报简读

疯子l

· 福建

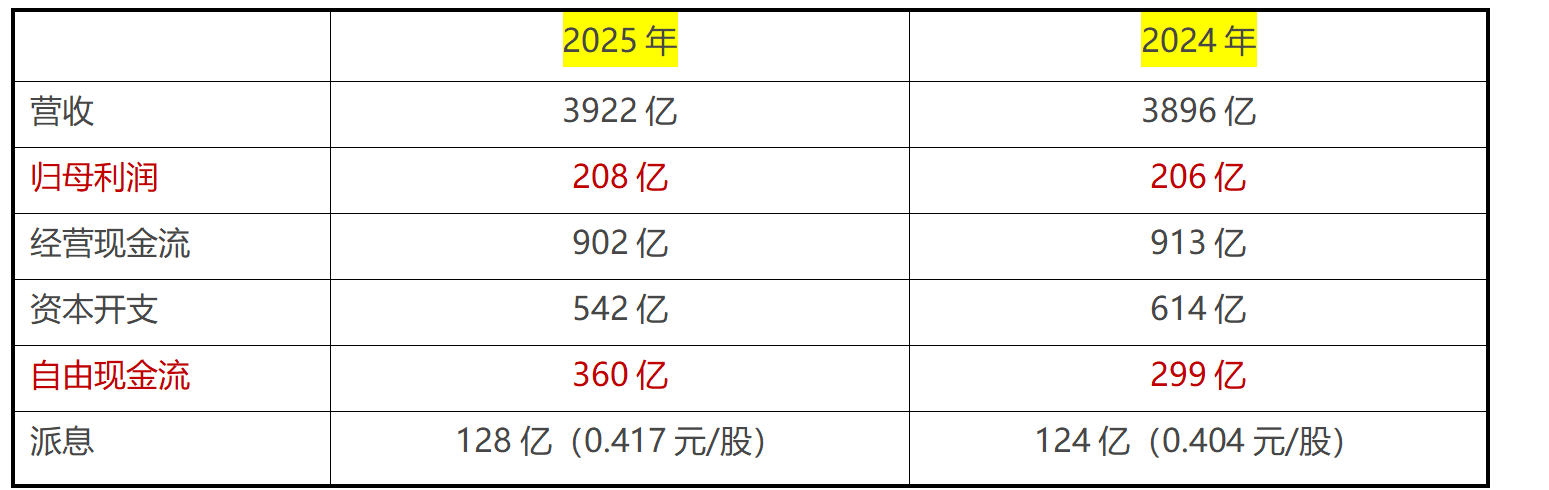

一、财报亮点:现金流质量超预期,为分红筑牢底盘

①自由现金流大爆发自由现金流 360 亿元,同比 +28.5%,是当前派息总额的近 3 倍,现金流安全垫极厚。

②2026 年资本开支下行确认资本开支预计降至 500 亿元,且算力占比超 35%(结构优化),传统资本开支压力缓解,未来自由现金流还会持续走高。

③资产质量稳健营收、利润微增符合预期,应收账款稳定,无明显经营风险。

二、核心短板:派息力度弱于预期,估值修复受压制

①派息率仅 61.3%,远低于电信、移动 75% 左右的分红率,在三大运营商中处于偏低水平。

②明明具备大幅提高分红的能力(FCF 充足、资本开支下行),但分红仅同比 + 3.1%,分红弹性未释放,是当前最大的预期差。

三、后续关键观察点

①2026 年是否提升派息率:这是联通股价能否跟上移动、电信估值的核心变量;

②算力投资进展:35% 以上的算力资本开支,决定长期增长故事能否兑现,支撑更高估值。

③增值税增加:压制2026年利润,因2026年资本支出减少42亿的抵消,维持26年联通自由现金流360亿的预期。