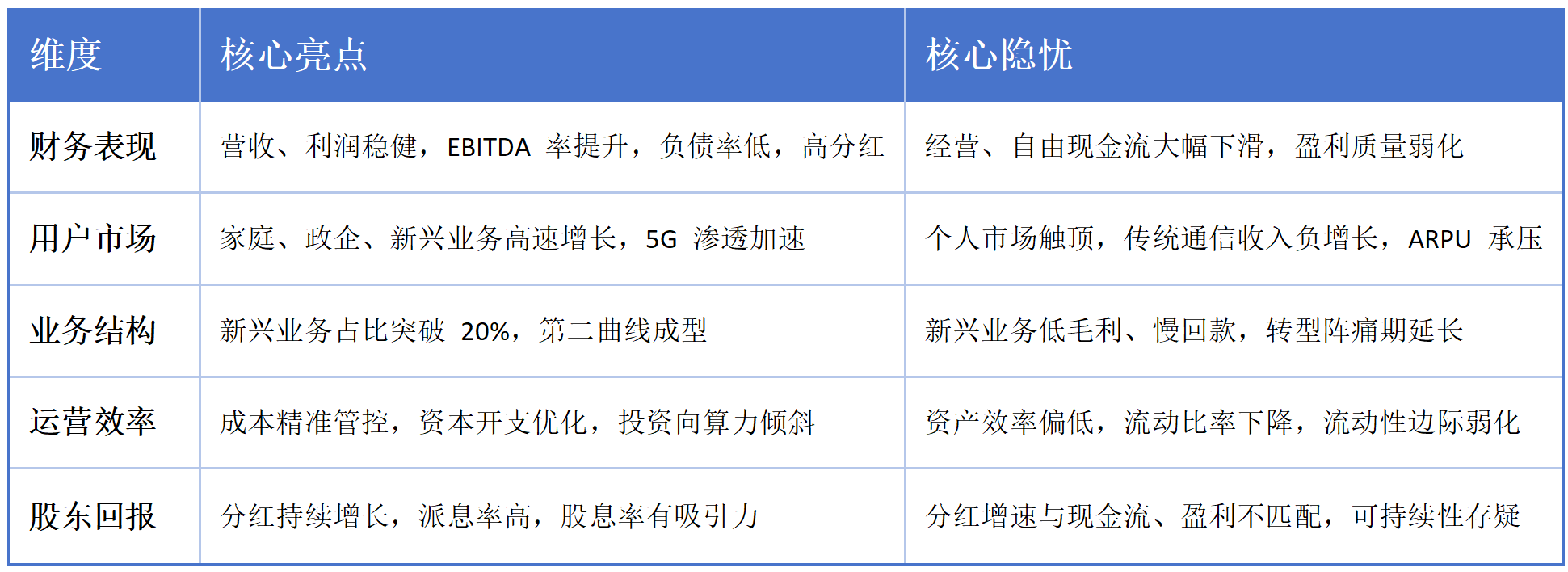

中国移动2025年财报亮点与隐忧

中国移动2025年财报呈现稳健底盘与强劲新动能并存的态势,同时也伴随现金流承压、个人市场见顶及转型阵痛等隐忧,整体处于高质量转型的关键过渡阶段。

一、核心亮点

1. 财务底盘保持可控

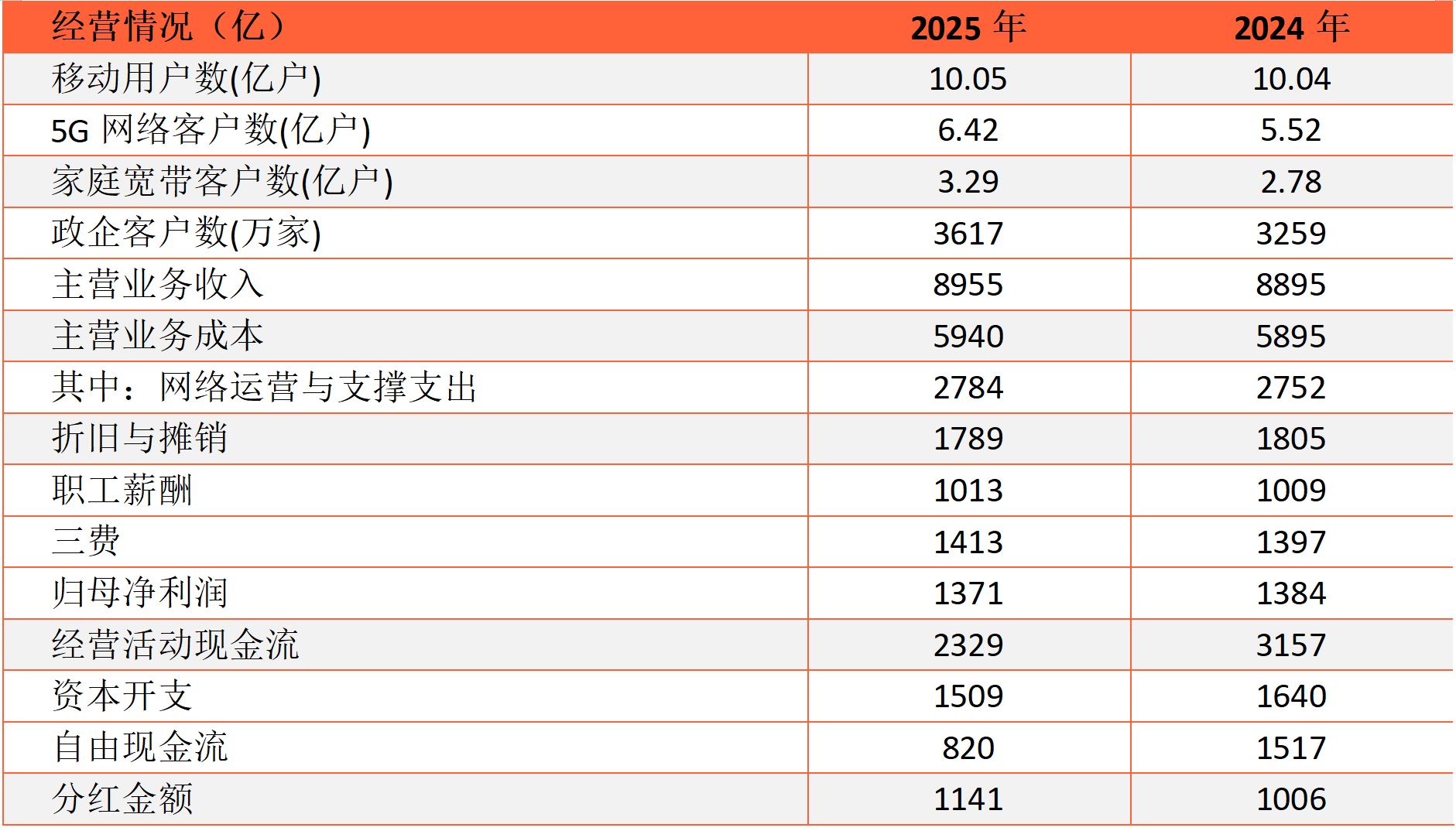

营收与利润维持稳定:营运收入达10502亿元,同比增长0.9%;主营业务收入8955亿元,同比增长0.7%;归母净利润1371亿元,同比微降0.9%,整体盈利水平保持稳健。

高分红承诺兑现:全年分红金额达1141亿元,同比增长13.4%,派息率达75%,股息率具备较强吸引力,持续为股东提供稳定回报。

2. 用户与市场:HBN三驾马车高速增长,对冲个人市场压力

家庭市场(H):宽带客户规模达3.29亿户,同比增长18.3%,全年净增999万户;千兆宽带渗透加速,家庭ARPU(每用户平均收入)持续提升,已成为公司第二增长曲线。

政企市场(B):政企客户数量达3617万家,同比增长11.0%,政企业务收入2404亿元,同比增长6.1%,DICT、云计算、算力等高端价值业务落地进程加快。

新兴市场(N):算力服务收入898亿元,同比增长11.1%;智算服务增速高达279%,智算规模达92.5EFLOPS,算网一体的核心壁垒已初步形成。

5G渗透持续深化:5G用户规模达6.42亿户,同比增长16.3%,渗透率提升至63.9%,流量与价值持续向5G业务迁移,个人市场用户结构不断优化。

3. 投资结构持续优化

2025年资本开支为1509亿元,同比下降8.0%,公司主动收缩传统网络领域投资,将资源重点向算力、智算、云计算等新兴领域倾斜;据规划,2026年资本开支计划进一步下降9.5%,投资结构将持续优化。

二、核心隐忧:现金流承压、个人市场见顶、转型阵痛凸显

1. 现金流大幅下滑,盈利质量弱化(最大隐忧)

经营现金流显著收缩:全年经营活动现金流2329亿元,同比下降26.2%,减少828亿元,与净利润小幅波动形成背离,盈利质量明显弱化。

自由现金流近乎腰斩:自由现金流820亿元,同比下降46.0%,仅为2024年的54%,现金流压力凸显。

核心原因:政企项目回款周期拉长、应收账款规模高增,叠加网络运营、薪酬等现金支出刚性增长,共同导致现金流承压。

连锁风险:自由现金流规模已小于全年分红总额,高分红的可持续性面临挑战,同时也会限制公司的再投资能力。

2. 个人市场触顶,传统业务基本盘承压

用户增长趋于饱和:移动用户总数达10.05亿户,同比仅增长0.1%,全年净增仅85万户,人口红利已完全消失,个人市场进入存量竞争阶段。

ARPU持续下行:个人用户ARPU呈持续下滑态势,传统通信业务收入7149亿元,同比下降1.0%,正式进入负增长区间。

市场竞争加剧:行业内价格战持续、携号转网政策影响深化,用户流失与低价竞争并存,进一步压缩个人市场的盈利空间。

3. 新兴业务:高增长伴随低毛利、慢回款,转型阵痛明显

增收不增利现象突出:政企、算力等新兴业务虽保持高速增长,但毛利率显著低于传统通信业务,盈利兑现周期较长。

回款压力较大:DICT、云计算等项目普遍存在垫资多、周期长的特点,回款效率偏低,直接拖累公司整体现金流。

资产利用效率偏低:智算中心利用率约为55%,低于行业头部水平;5G资产投入规模较大,但回报周期持续拉长,资产运营效率有待提升。

4. 资产与流动性存在隐忧

短期流动性边际弱化:流动资产4976亿元,同比下降12.5%,流动比率降至0.81(低于1的安全阈值),短期偿债能力有所承压。

重资产结构制约灵活性:非流动资产占比高达76.2%,资产周转速度较慢,公司应对行业技术变革、市场变化的灵活性不足。

5. 高分红可持续性面临风险

全年分红增速(13.4%)远超盈利增速(同口径+2.0%)与现金流增速(-26.2%),75%的高派息率下,部分分红需依赖外部融资或存量资金支撑。公司已承诺2026年派息率稳中有升,若未来现金流状况未能改善,公司的财务压力将进一步加大。