中药双杰:羚锐制药、东阿阿胶,谁更值得投资?

在资本市场上,2024年全年,A股72家中药企业中50家出现下跌,占比近7成。然而,在整体行业调整的背景下,部分龙头企业凭借强大的品牌优势和经营策略调整,依然保持了稳健增长。其中,羚锐制药、东阿阿胶作为中药行业具有代表性的两家上市公司,展现出不同的发展态势和投资价值。

接下来,将从两家公司的主要各项业绩经营指标,经营前景,展开具体分析:

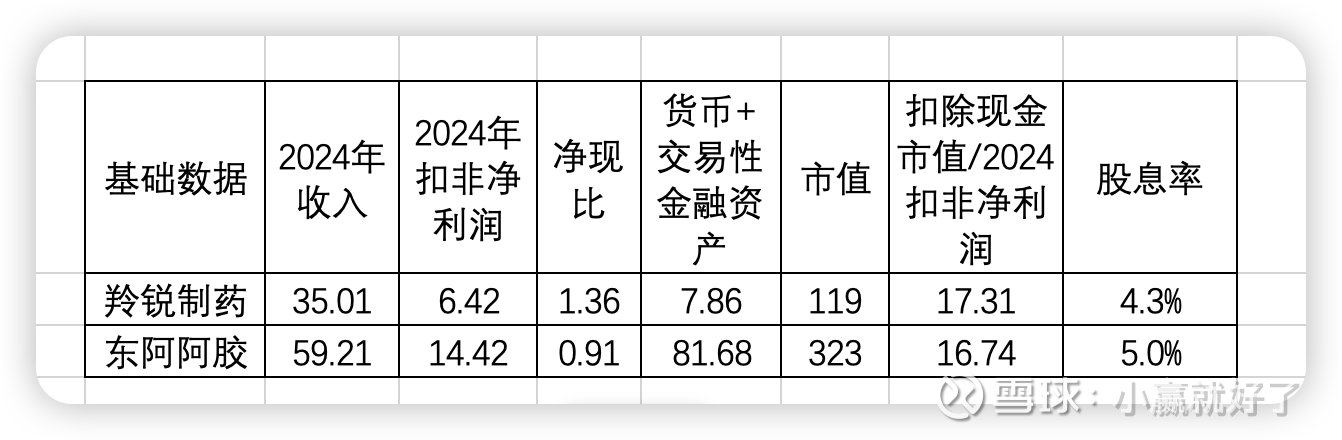

1、首先是两家公司的基础数据:

东阿阿胶收入羚锐的1.7倍,扣非净利润是后者的2.2倍,东阿在过去5年经营中,积累了大量类现金,截止今年3季度高达81.68亿。扣除类现金后,两者的估值差不多羚锐17倍,东阿16.7倍。两家股息率在A股里均名列前茅;

2、其次是股权激励:

如图,两家股权激励,都有明确的利润增长目标指引,以及良好的历史分红记录,其中东阿阿胶还明确了到2027年roe要大于12%的要求,这样管理层更有动力进行高额分红,来提升roe水平以达到考核目标。

要达到2026年股权激励的要求,按照扣除现金的市值/净利润,羚锐估值14倍,东阿13.78倍,分红进一步提升,这提供了很好的下行保护,在A股的估值中枢里至少算不上贵。

通过合理的股权激励,激发管理层的同时,通过分红等方式,更好的让小股东共享公司发展的红利,在这方面做得都不错;当然如果股权激励中再进一步明确收入增速,净现比等,含金量会更高一些,毕竟作为小股东期待的是更高的经营质量,也就是:有利润的收入,有现金流的利润。

3、再者是公司的ROE水平:

这里还原后的roe计算分母是:股东权益-货币资金-交易性金融资产,还是因为东阿阿胶沉淀太多类现金,会导致真实roe失真,所以做这样的还原,保持双方在同一起跑线上对比。

可以看到还原后,羚锐的roe逐年改善,2024年的羚锐要比5年前优秀很多;东阿阿胶在处理完历史库存后,净资产收益率非常优秀,后续也有望继续保持增长;

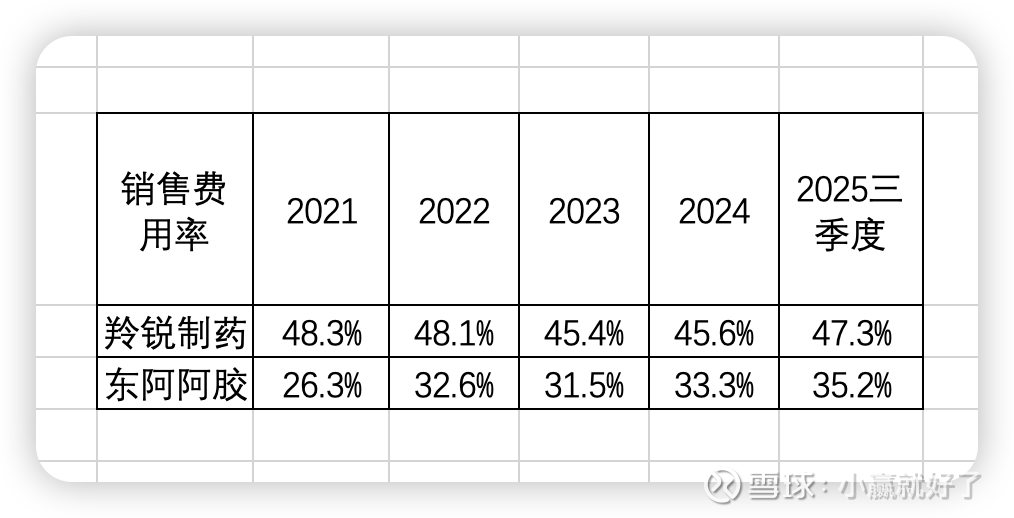

4、关于销售费用率,以及我非常喜欢用的一个指标,扣非净利润/销售费用,可以衡量一个公司产品的品牌力,也就是通过比较,可以看出为了获得同样的利润,不同公司需要花费多少营销费用,典型的如茅台,用非常小的销售费用就可以获取巨额利润,这是很多公司羡慕不已的;

首先销售费用率:羚锐的销售费用率逐年下降,经营效率逐年提升,2025年三季度回升主要是并表了银谷,增加了销售开支导致;东阿阿胶销售费用率则逐年上升,与他家从阿胶块,阿胶浆,逐步拓展桃花姬,燕窝,皇家围场等等新品相关,新品投入期,考虑到费用先行,收入后置,这点是可以理解;

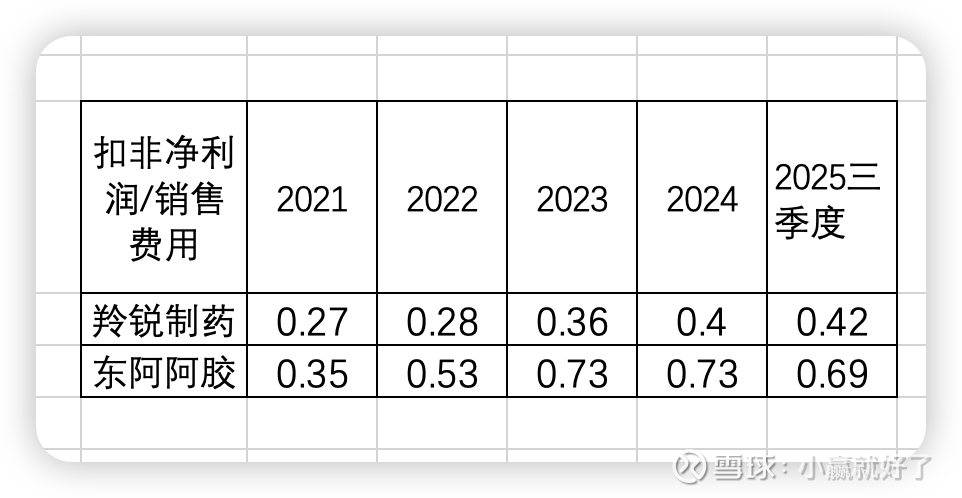

这主要是反应销售费用转化为收入的效率,想看转化成利润的效率,还得看下面的指标

也就是扣非净利润/销售费用,可以看到两家都在向好,说明两个公司的经营效率都有很大的改善,同样的销售费用,转化成了更多的利润,或者说品牌力都在提升,其中东阿阿胶的品牌力要明显好于羚锐,这和大家的体感是一样的:都知道东阿阿胶,也有不少知道两只老虎,但是知道羚锐其它产品的怕是没有那么多了。

经过上述经营业绩指标的分析,可以得出两家公司都有良好的派息历史,不错的股息率,明确的股权激励盈利指标,以及逐年改善的经营效率,还原后的估值水平也是偏低的,综合看都是不错的标的。

关于公司前景判断这块,并不是我擅长的,这里借用财主@管我财 的判断:

东阿阿胶:“桃花姬、黃芪精、阿膠漿、口服液都是很成功的產品,新品不僅成功,而且對驢皮的需求並不大。過去幾年業績不振主要原因是出生人口下降太多導致孕婦補血需求減少,抵消了新品上市的成功。現在的東阿有點像牛奶公司向衍生奶制品發展的那個階段

。”

确实看到东阿阿胶财报里产品的清单越来越长,从最初的阿胶,复方阿胶浆,到最近的“壮本”阿胶肉苁蓉原浆,“燕真卿”阿胶燕窝,后续应该会看到更多的单品推出;

羚锐制药:“作為中藥藥膏貼龍頭企業,公司享有較佳的口碑,這是很多中老年基層勞動人民家中常備的藥物”。此外各类业余联赛越来越多,村超,城超,各种BA,越来越红火,2026年也是体育大年,对于运动健康,康复类的产品需求前景还是非常广阔的。