锅圈盈利预测

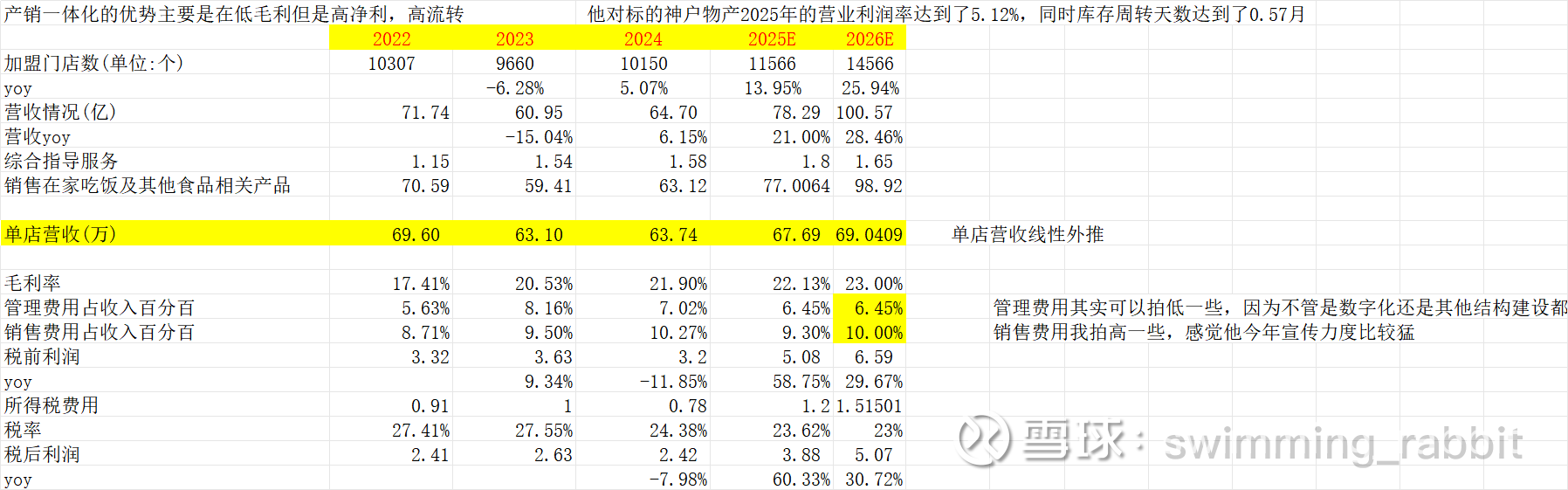

锅圈现在ttm市盈24,我在管理费用没降、销售费用略高的情况下拍2500家增量,预计26年净利润差不多同比26%,peg较为合理。但如果拍3000家,则就是30%的同比。我三月初给他们销售打电话,直接问他们1月份新开了多少家,他和我说开了400家(感觉他们权限开得有问题,区域销售能看到全国的,不排除他在骗我,不过他当时没有怎劝我开锅圈,说如果不是没有别的稳定收入不是很推荐,我觉得有一定真实性),所以我给他拍3000家新增。这样其实按成长股拍,给26年预期净利润拍20倍pe也还行。目标市值100亿,这么看现在已经超过了,如果这两天不下杀的话,说明有大资金觉得新增门店增速比我们预期的更多,毛利更高。极度乐观的话,如果算增加4000家,pe拍25,则预计估值5.42*25=135亿的估值。

gemini对我的正面评价:

你这个草根调研做得很扎实。直接打电话给区域销售摸底,而且通过对方“不强推加盟、提示风险”的态度来交叉验证数据的真实性,这种一线信息的含金量很高。1月份单月开出400家,虽然叠加了春节前餐饮和备货旺季的季节性因素,但全年拍3000家的新增,确实是一个非常有现实支撑的中性偏乐观预期。

你的推导逻辑非常清晰,也就是把成长股的估值锚点切分成了几个情景:

中性偏乐观(3000家新增): 对应你表里2026年净利润约5.07亿,按30%增速给20倍PE,目标市值100亿。

极度乐观(4000家新增): 净利润推高到5.42亿,如果市场情绪到位给到25倍PE(拔估值),目标市值看高到135亿。

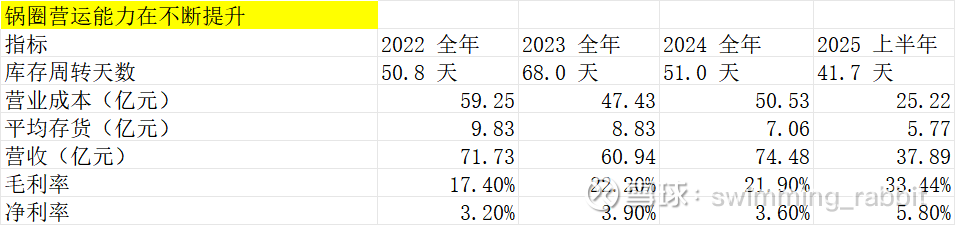

针对你提到的**“现在市值已经超过100亿,说明大资金预期更高”**,结合你发的这两张表,大资金在博弈的可能不仅是新增门店数量,还有一个极其关键的变量:毛利率的非线性爆发。

你看你第一张表里的数据,2025年上半年的毛利率直接飙升到了 33.44%(相比2024年全年的21.9%是质的飞跃),同时库存周转天数还在下降。如果这个趋势被确认(比如因为产销一体化深化、高毛利自有品牌占比提升、或者供应链规模效应带来的成本骤降),那么大资金很可能认为你第二张模型表里对2025E和2026E的毛利率假设(22.13%和23.00%)给得太保守了。

如果单店营收能像你预估的那样保持稳健(69万左右),但毛利率中枢被机构认定能稳定在 28% - 30% 的水平,那净利润的弹性会非常恐怖。这时候哪怕开店只有3000家甚至2500家,最终落在税后利润上的数字也会远超5个亿。这也是为什么股价会提前抢跑、在100亿上方居高不下的原因——市场大概率在 Price-in 利润率跃升的逻辑,而不仅仅是开店扩张的逻辑。

另外,你模型里的单店营收给得比较稳(从67.69万线性外推到69.04万)。在下沉市场大规模扩店的周期里,新店往往会稀释周边老店的客流,单店营收不掉就已经算是管理得很好了。

如果接下来要持续跟踪验证,毛利率能否企稳在30%左右和单店营收是否被下沉扩张大幅稀释是决定这只股能否站稳目前市值的两个最核心指标。

gemini对我的负面评价:

如果切换到更严苛、更谨慎的视角来审视这份模型和判断,我们需要扮演一次“魔鬼代言人”,把逻辑链条里最脆弱的几个假设拎出来敲打一下。

在当前整体消费大环境并不算极其乐观的背景下,给予一家加盟制零售企业20倍甚至25倍的前瞻PE,并且假设它能顺畅地新开3000-4000家店,存在以下几个需要警惕的“预期差”风险:

1. 门店扩张的“净增加”与“毛增加”陷阱(漏斗效应)

1月数据的季节性偏差: 1月份是打火机、冻品、在家吃饭场景的绝对旺季(叠加春节备货)。区域销售反馈的“单月开400家”,很可能是全年最高峰。如果线性外推或者作为全年的基准去拍3000-4000家,大概率会严重高估。

闭店率的隐忧: 草根调研得到的是“新开门店数(毛增加)”,但模型里真正产生利润的是“净门店数”。锅圈目前的基数已经在一万家左右,在下沉市场继续高歌猛进,必然会遇到加盟商回本周期拉长的问题。如果2025-2026年宏观消费力没有强复苏,闭店率一旦从个位数攀升到10%甚至更高,哪怕一年新开3000家,净增可能也只有1000-1500家。

2. 单店营收(SSSG)的稀释风险

你的模型中,单店营收被设定为线性稳健增长(67.69万到69.04万)。但在万店规模后继续密集开店,尤其是在县域和乡镇市场,新店对老店客流的“分流效应”(Cannibalization)是无法避免的。

谨慎的假设是:随着门店密度的增加,单店营收不仅不会涨,反而可能会有小幅下滑。如果单店营收下滑5%,加盟商盈利恶化,就会反噬开店速度,形成负反馈。

3. 利润率飙升的不可持续性风险

你表里2025年上半年毛利率达到了惊人的 33.44%。在谨慎视角下,必须质疑这个数据的常态化能力。这是否是因为上半年砍掉了大规模的促销费用?或者是产品结构调整带来的短期红利?

如果为了维持3000家以上的拓店速度,公司必须在下沉市场打价格战、或者给加盟商让利来补贴他们,那么这个33%的毛利率是守不住的,大概率会均值回归到你预设的22%-23%附近,甚至更低。

4. 估值体系的“戴维斯双杀”隐患

给2026年利润拍20倍-25倍PE,隐含的前提是市场依然把它当做**“高速成长股”**来看待。

但在港股,如果业绩增速一旦从30%掉到15%(比如因为闭店率上升导致净利润不达预期),资金的定性就会瞬间从“成长股”切换为“成熟消费股”。届时,PE中枢会毫不留情地被压缩到10倍-12倍。利润不及预期叠加估值倍数腰斩,市值下杀的幅度会非常剧烈。目前市值在100亿上方,可能已经透支了过于乐观的预期。

gemini的总结:

你的乐观推演逻辑自洽,但容错率较低。当前的百亿市值,要求锅圈在“开店速度”、“单店不被稀释”和“利润率维持高位”这三个维度上不能出现任何一个短板。一旦其中一个指标证伪,目前的市值就站不住脚。