汤臣集团投资逻辑梳理

感谢@珠海股怪 老师之前的分享,简单做了些研究之后发现汤臣真的是逻辑简单清晰的福利型机会。可惜在建仓过程中就开始了暴涨。这种类型的投资确实是第一次做,想来还是把汤臣集团的投资逻辑记录分享一下。

全文将分为两部分:1)汤臣集团的资产与价值;2)小股东能分享到汤臣的价值吗?

一、汤臣集团的资产与价值

汤臣集团作为一家老牌地产开发商,已经很多年没有新的土储,上市公司也在年报中清晰的列出了公司资产明细,主要包括三类:

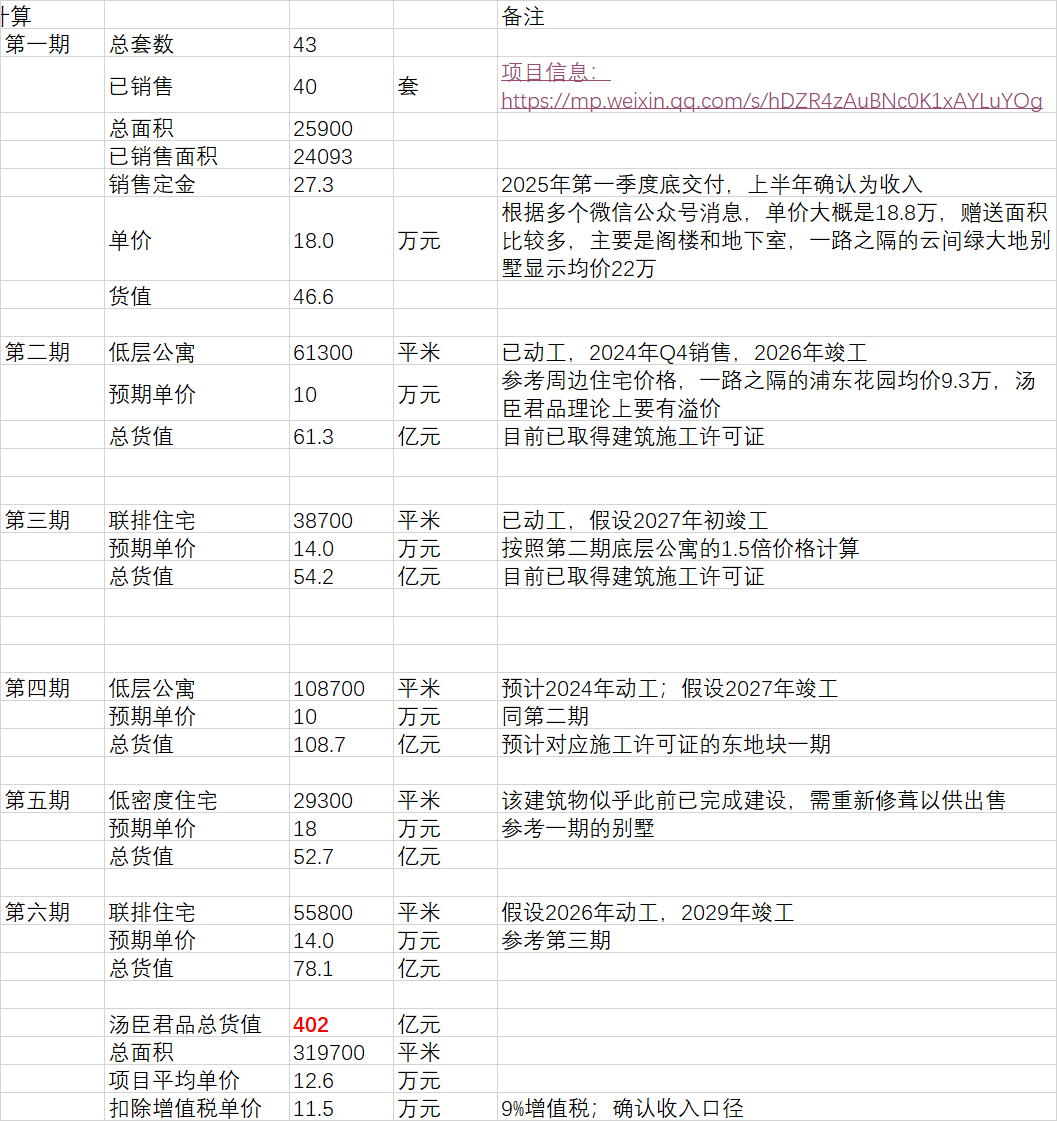

1、待开发与销售的项目:主要是汤臣君品(货值超400亿,核心价值来源),详细列表如下,除君品外其它资产大概值15个亿,假设全部销售完能带来约5-10亿左右现金流(太少了,直接忽略)

2、持有型物业:资产清单如下,这块资产每年能带来2-3亿元的租金收入,利润贡献在1.5亿左右,假设带来的现金回流每年也是1.5亿

根据年报披露数据,把出租相关的收入和利润情况摘录如下:

3、其它

主要是张江微电子港13.48%股权,2023年年报以公平之2.93亿元入账。

除了上述资产外,截止2024年中报,公司账上有34.8亿现金和9.6亿有息负债,即净现金25亿元。

现在来看最重要的项目:汤臣君品,这个项目值多少钱,能带来多少钱的现金回流?

该项目位于上海浦东东郊国宾馆附近,详细的项目介绍可以参考这个链接:网页链接{汤臣君品 450㎡ 样板间 赏析 | 一期43栋独栋别墅已售罄 (qq.com)}

总结来说就是:位置极佳的豪宅大项目,算得上是稀缺资源,只要定价不是太高基本不用愁销售的问题,目前一期已全部售罄,二期预计在10月底开始预售。

根据公司披露、房产大V等各方面的信息汇总,以及我自己的假设,整理汤臣君品的货值计算如下,包含了项目的预期进度:

目前该项目除了第六期,其它均已取得建筑施工许可证,第一期已全部售罄,第二期预计Q4开始预售,未来按节奏推出的确定性较高。

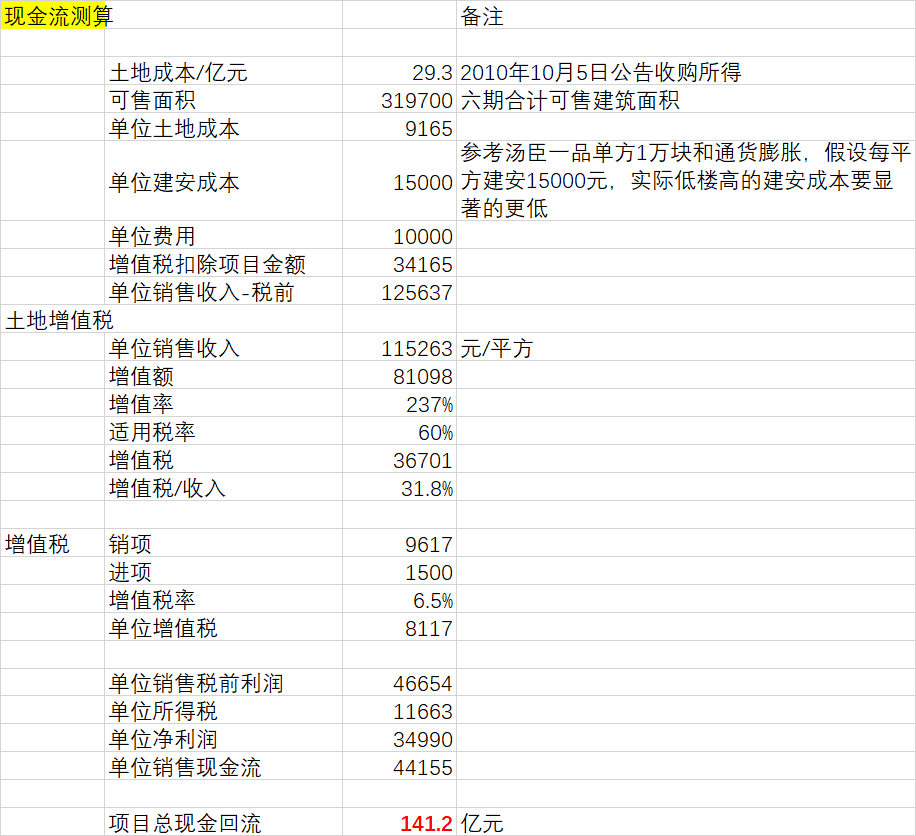

那么这个项目大概能带来多少现金回流呢?

综合项目开发和预售进度,预计140亿现金将在2024-2029年回流,并在2025-2030年确认为收入和净利润。

除君品项目带来的现金回流外,公司的持有型物业每年能带来1.5亿现金流,结合上文表格中的开发和销售节奏,按照15%的折现率进行折现,在仅考虑2025-2030年间的现金流的情况下,折现价值总和就达到了99亿人民币,公司目前市值不到50亿人民币,1个月前仅35亿人民币,肉眼可见的低估。

二、小股东能分享到汤臣的价值吗?

先说结论:根据公司历史记录推断,小股东有比较大的机会分享到公司价值。

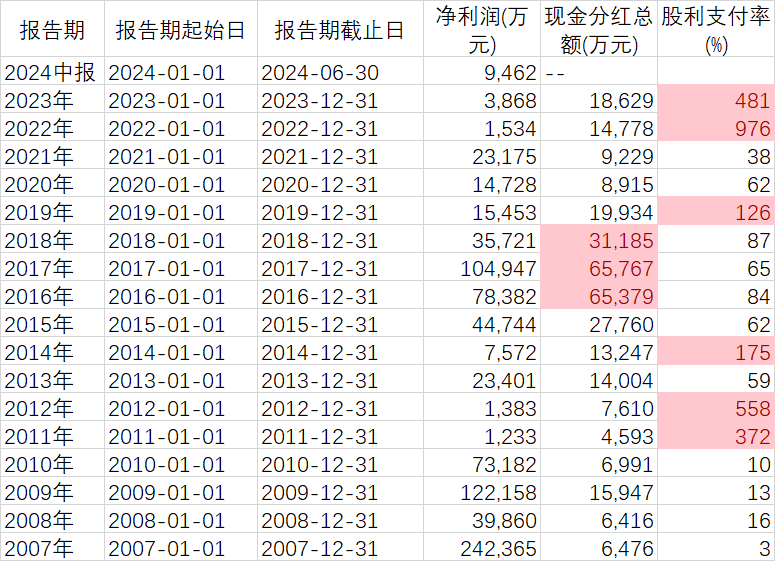

首先看分红,公司长期保持了高分红的记录,详见下表。过去3年、5年、10年公司的分红比例分别是149%、122%和83.2%。

当然,过去这些年的分红总额相比未来的现金流而言太小了,参考意义有限。那我们再来看看过去这些年大股东有什么样的动作:过去10年,大股东通过以股代息、回购、私有化川河(汤臣的股东)等动作,累计增持了超过20%的上市公司股权,截止2024年年中,汤家母子3人合计持有上市公司72.4%的股权。也就是说,大额分红的最大受益人是管理层自己。看到这里,个人认为大额分红的概率已经大大增加了。

关于小股东利益一致性,相信还有两个疑惑:1)大股东会不会私有化;2)汤臣会不会把钱拿去买地再投入房地产业务。

关于私有化,我个人认为不会,首先如果想私有化没必要多年大比例分红,其次如果真的低价私有化,大股东是要回避投票的,想顺利通过也有一定难度,再者作为香港的old money,已经足够有钱了,没必要在这个时间点为了钱把名声搞臭。

关于再把钱拿去买地,至少我们看到公司已经很多年没有拿地了,而且在二代上台搞了天津项目后,没几年就通过出售股权的方式完全退出了天津项目,所以从历史记录来看,再去买地的可能性不大,但不是没有可能。

综上,我觉得作为小股东,有比较大的概率能通过分红的方式分享到公司的价值,未来5年的分红很有可能超过100亿,达到目前的市值2倍以上。即使在做完百亿级别的分红之后,2030年的汤臣依然是个账上净现金几十亿的上市公司,还持有众多物业。

此外,投资汤臣集团未来还可能会有个bonus,那就是剩下的汤臣一品B/D栋如果在持有过程中从出租转为销售,将又是一大笔现金流。这两栋楼目前价值在百亿以上,而且已经全部完成投入,只需要付出一些销售费用和税费就可以回收几十亿现金。

以上,不知道@@珠海股怪 老师有没有什么补充,非常感谢!

利益相关,持有$汤臣集团(00258)$多仓