当下的华住是个确定性很高的机会

这一篇先整体说下华住的逻辑,整篇文章的逻辑链如下:

1、酒店品牌是非常好的生意;

2、华住是中国酒店行业毫无疑问的王者,且酒店行业是慢行业,攻守之势的转换很慢;

3、股东回报非常好,估值偏低;

4、华住未来6年,仍有机会实现15%的增长;

5、风险:后地产时代供给过剩,酒店价格长期不涨,甚至下跌;

以上每个逻辑链条都可以展开说很久,我尽量用比较少的文字说清楚:

1、酒店品牌是非常好的生意;

首先酒店品牌特指以加盟为主、有品牌属性的轻资产酒店管理业务,华住目前在持续进行轻资产转型,早已经是一家加盟业务为主,品牌矩阵丰富的酒店品牌公司。

关于酒店品牌生意的壁垒,华住创始人季琦曾经写文章阐述过:季琦讲解华住的护城河

在我看来,酒店品牌也是具有双边网络效应,可以收取take rate的生意,某种程度上华住会就是小OTA平台,全链路有最强把控能力的OTA,只是网络效应显著弱于携程,但是随着华住旗下酒店品牌、酒店数量不断扩充,这种网络效应会越来越明显。

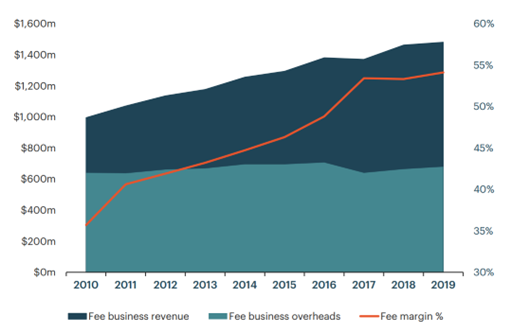

酒店品牌公司的财务报表,则呈现出明显的规模效应,下图是洲际酒店的一幅图,简单明了:

另外一个印证的角度,海外的大酒管公司,都活了很久,希尔顿万豪时至今日还能保持8%的有机增长,不断获取市场份额。(也可以去看看希尔顿万豪的股价)

2、华住是当下中国酒店行业毫无疑问的王者,且酒店行业是慢行业,攻守之势的转换很慢。

说几个点:1)酒店加盟协议一般签10年,酒店开业后在现金流层面赚钱是大概率的,因此轻易不会关店;2)门店是最好的品牌广告,消费者入驻体验对品牌印象影响最大;3)同一个品牌,既有七八年前的老店,也有最新打磨的新店,这些门店共存的情况下,品牌在全民范围内的心智迭代是非常慢的,举例来说维也纳品牌在2015年卖给锦江之后,业内普遍认为做的很差,但是时至今日每年的净利润有6亿多,当时的收购价格是20多亿,10年过去了,维也纳还是国内前三的中端酒店品牌;

以上是说酒店行业的攻守转换之势变化非常慢,那华住当下的竞争身位如何?

直接看结果:1)2024年和2025年上半年,华住门店净新增数量接近并超过了锦江、首旅、亚朵、君亭、金陵等其它上市酒店公司的新增总和;2)分品牌看,汉庭是经济型连锁第一品牌,全季是中端连锁第一品牌,桔子作为全季的补充,目前增速应该是中端品牌第一了,中高端第一是亚朵,华住旗下城际和水晶品牌的增速已经超过亚朵,绝对数量上还有明显差距;

(以上结果是竞争优势的体现,但写起来文字太多,后续找机会再详细阐述华住的竞争优势)

3、股东回报非常好,估值偏低;

2024年,华住发放了5亿美元现金股息,回购2.67亿美元,最新市值103亿美元,超过7%的股东回报;

看PE,对应2024年是22倍,但2024年的非正常项目比较多,2025年会相对正常点,具体能做到多少利润大家可以自己拍,个人认为现价对应估值已经偏低了,当然现价也算不上极端。

说到这里,聪明的小伙伴已经发现,华住的股东回报已经远超报表利润,这里必须要夸一夸,华住是极少数创始人还在公司,但是按照FCF进行股东回报的中国上市公司。

美股酒店龙头长期25倍以上PE,作为中国公司,虽然不敢高攀美国公司的估值,但15xPE对于优质酒店龙头来说,个人觉得是非常保守的假设了,大家可以把15PE当作退出PE去算账。

4、华住未来6年,仍有机会实现15%的符合增速。

投资者对于华住最大的质疑是对未来增速的担心,已经快1.1万+家门店了,未来还能有多高增速?

先说结论,我认为华住到2030年还是有很大机会实现15%的复合增速,依据是:

1)按照公司的指引,考虑直营关店,到2030年做到2万家门店,对应大概6年10%的门店复合增速;(能不能做到之后再讨论)

2)中高端酒店占比不断提升,酒店品牌按照收入提成,一家城际酒店的房间数量可能是汉庭的1.5倍,单房revpar可能是2.5倍,合起来城际单店的贡献可能超过3家汉庭;

3)产品升级:即使都是汉庭,新汉庭的房间价格要显著高于老汉庭,过去几年公司花了很大精力在做产品升级。如果大家仔细研究华住的整体revpar和同店revpar,会发现整体revpar的表现在过去5年都明显好于同店revpar,而同店revpar的基数每年都在抬升,因为加入同店样本池的新店质量在不断提升。

4)随着网络规模扩大,加盟业务的利润率会不断提升,这一点可以参考前面洲际的材料截图。

(其实还有酒店价格的影响,这里的隐含假设是未来5年行业整体revpar保持不变,这是一个非常主观的判断,每个人的基础假设不同,大家自行调整)

为什么我认为华住很大概率能实现2030年2万家门店的目标?

1)专业加盟商的一致认可:华住在会员预定、供应链、数字化等多个环节的全面领先,已经在专业加盟商群体中建立起一致预期,开店首选全季、亚朵(非华住品牌)、汉庭几乎是共识;

2)全季、汉庭的产品模型能支撑在县域市场开店,这就决定了这些品牌的门店数量天花板远高于亚朵,这是环境决定的,虽然我也希望亚朵能开到老家的县城里;

3)中国很大,强如华住,也还有很多县城没有进,也还有很多一二线城市门店密度不高,比如广深的华住酒店密度,就远远低于上海。目前,华住已经是广深开店速度最快的酒店集团;

4)华住已经建立起相对完善的品牌矩阵:1)全季面临近距离开店问题的时候,桔子是个很好的补充,你好是汉庭很好的补充;2)城际和水晶品牌在起势阶段,未来3-5年都会是高增速;

5、风险:后地产时代供给过剩,酒店价格长期不涨;

中国地产业过去二三十年的大发展,建了太多的物业,商业地产过剩,给酒店行业带来了充足的供给。

供给过剩带来的最大影响就是中国酒店长期涨不了价。历史上看,海外酒店价格有明显的抗通胀属性,能实现略高于CPI的涨幅,但是过去十几年,中国的酒店价格却基本上没有怎么涨。好在我前面的增长假设,都没有考虑涨价的因素,如果中国酒店能有抗通胀的属性,那华住应该和希尔顿欢朋一样,享受25xPE。

短期看,2024-2025年酒店行业不仅涨不了价,而且有很大的降价压力,未来酒店价格怎么走,我也没有准确的答案,但这里可以分享两点:1)酒店供给几乎不可能出清,只要一个物业被改造成了酒店,哪怕经营不善,大概率也是卖掉给别人继续做酒店;2)需求持续在增长,酒店未来想涨价可能主要靠需求增速超过供给,实现平衡。

中国需求结构目前还是商旅占主流,这块需求目前压力非常大,和宏观经济的关联度高,而现在宏观经济的情况,我就不多评论了。好在休闲游的需求持续增长,未来会有效补充行业需求。

声明:利益相关,我持有华住。

另外,每次聊起华住,都有朋友问亚朵,我也同样看好亚朵,中国酒店行业这么大,完全容得下两个优秀选手,我都持有。

最后,欢迎大家提出质疑,有意义的问题我后续会重点研究,也会发出来。