江苏银行分红60.72亿背后,为什么我反而有点担心?

$江苏银行(SH600919)$ 最近江苏银行的消息看起来不错:中期分红60.72亿,每10股派3.309元。

乍一看,这是个利好。很多投资者甚至算起了账:"我用借来的钱买江苏银行,每年吃6.5%的分红,只要吃掉融资成本,本金就能慢慢'吃'成零"。

但这里有个问题:这60.72亿分红的钱,是从哪儿来的?

如果是公司赚的钱,那很好。但如果是"挖东墙补西墙"呢——一边分红,一边在"借钱补充资本",那就得仔细看看了。

一、核心事件解读

【发生了什么】

2026年1月14日,江苏银行分完了2025年中期分红。

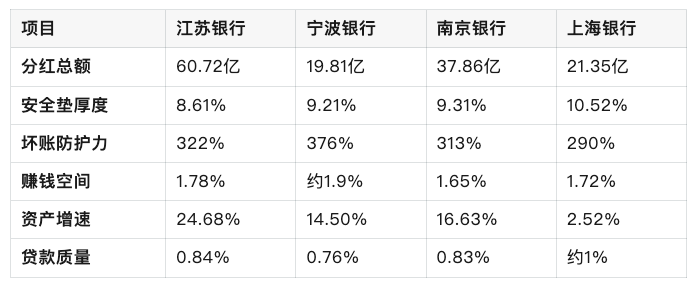

数据是这样的:总共分了60.72亿,占上半年赚的202.38亿的30%。连续第二年有中期分红。

【五个数据,五个信号】

数据1:分红60.72亿 → 意味着什么?

换个角度看,江苏银行分出去的钱是每10股3.309元。按现在10块钱的股价算,中期拿了0.33元。如果全年都这样分红,就是0.66元,相当于6.5%的"回报"。

这个比例怎么样?现在银行理财只有3%多,所以看起来确实"有吸引力"。

数据2:安全垫在缩小

更关键的数据在这儿。

江苏银行有个指标叫"核心一级资本充足率"。什么意思?就是公司用来应急的"安全垫"有多厚。

现在这个"安全垫"有多厚?只有8.61%。

但监管部门要求最低是8.5%。也就是说,这个"安全垫"只还剩0.11个百分点的余量。

再直白点说:这就像一个人的银行卡里还有100块钱。规定最少要保留95块,他现在剩100块。表面看没问题,但一旦有点意外支出,就可能不够了。

而且情况还在变糟:

2025年6月末是8.49%

2025年9月末是8.61%(虽然数字上升,但这是因为基数变化,实际空间还在被挤压)

这就像在钢丝上走路,已经没什么余地了。

数据3:赚钱的空间在收缩

再看一个数据:净息差(简单说就是银行赚钱的"空间"有多大)。

这个指标是1.78%。什么概念?就是银行从存款到放贷的过程中,能赚到的"差价"只有1.78%。

这个空间在缩小。看历史数据:

2022年:2.32%

2023年:1.98%

2024年:1.86%

2025上半年:1.78%

三年缩小了54个基点(0.54%)。这是什么原因?央行在降息,客户要的贷款利息更低了,存钱的人要的利息更高了。夹在中间的银行,赚钱的"夹缝"越来越小。

即便江苏银行在同行里表现得还不错,但这是"衰退中相对领先",不是"绝对向好"。

数据4:防护网在变薄

再看拨备覆盖率。这是什么?就是银行为了应对坏账,提前存的"防护钱"有多少。

现在是322.62%。下降了27.48个百分点(从2024年末的350.10%)。

简单比喻:你存在银行里,万一银行贷出去的钱有人不还,银行有多少"防护钱"来补?江苏银行说我有"坏账的3倍多防护钱"。这听起来不少,但同行对标:

宁波银行:375%多

南京银行:313%多

江苏的防护力在中游水平,而且还在减少。

数据5:规模在疯狂扩张

最后一个数据:资产规模。

截至2025年9月末,江苏银行总资产4.93万亿。从年初到9月末,增长了24.68%。

同行是什么水平?

宁波银行:增速14.5%

南京银行:增速16.63%

上海银行:增速2.52%

江苏银行的增速是最快的。快速扩张意味着什么?意味着"抢生意"。抢生意通常要放宽条件,这就为"后患"埋了伏笔。

【这些数据背后的真相】

用一句话总结:江苏银行在"借钱花"。

一边要分红给股东(30%的利润都要分出去)

一边要补充资本(因为资产在增加,需要更多"安全垫")

一边资本"安全垫"还在缩小

赚钱的"空间"还在减少

这是个"循环压力"。

二、对标看清楚,才知道有多紧张

为什么要和同行对比?因为一个公司做得好不好,不是看绝对值,而是看相对位置。

看看江苏银行在同行里排第几:

(各行2025年三季报数据)

对标说明了什么?

看起来还不错的地方:

分红总额最多,说明规模大、赚钱能力强

不良贷款率0.84%,是四家中最低的,说明风控做得最好

赚钱的"空间"1.78%,也是中等偏上

但是有隐患的地方:

安全垫最薄:8.61% vs 宁波的9.21%、南京的9.31%、上海的10.52%,全是垫底

坏账防护力最弱:322% vs 宁波的376%,差了54个百分点,相当于防护力"省"了15%

资产增速最快:24.68% vs 其他企业的14.5%-16.63%,"跑得最快"通常意味着"步子最大",有摔跤的风险

简单说:江苏银行用最薄的"安全垫",做着最激进的"扩张",还在分最多的"红利"。这个组合听起来就紧张。

三、三个风险,越来越紧

【风险1:再融资时刻可能随时来】

什么是再融资?简单说,就是公司没有足够的"安全垫"了,需要"借钱补充"。

怎么补?定向增发、配股,也就是给股东再分配一轮"稀释"。

现在江苏银行的"安全垫"只剩0.11个百分点的空间。一旦触及红线8.5%,监管部门就会"叫停":停止放那么多贷款,或者赶快补充资本。

管理层在2025年中报说过"积极关注再融资政策",这是在为可能的融资做铺垫。

真的要融资,会怎样?

你现在买10000股江苏银行,你拥有整个公司的万分之几。如果公司突然增发,你的"万分之几"就被稀释了。打个比方:一个50个人的公司增加了10个人,你的股份就"缩水"了。股价可能跌,权益肯定稀释。

什么时候需要警惕? 密切看2026年一季报,如果"安全垫"继续下降,就得做好被"稀释"的心理准备。

【风险2:大规模扩张埋下的"炸弹"】

江苏银行的资产在一年内增长了24.68%。这快不快?非常快。

快速增长意味着什么?意味着他在"抢市场"。怎么抢?条件放松,标准放宽。

看数据:对公贷款(企业贷款)占比升到67%。其中房地产企业的不良率高达3.95%,科技企业的不良率1.84%。

这说明什么?说明这一块风险偏高。现在不良率还低(0.84%的整体不良率),是因为这些贷款才放不久。但到2027-2028年,这些坏账可能会集中爆发。

打个比方:一个医生为了增加门诊数,降低了看病的要求标准。今年看病人数翻倍,收入也翻倍。但那些通过降低标准来的患者,问题可能要1-2年才显现出来。到那时,医院的风险就出现了。

什么时候需要警惕? 关注房地产和科技企业贷款的不良率。如果2026年上升超过0.5个百分点,就说明风险在释放。

【风险3:分红和补资本,形成了死结】

最后一个风险,也是最"内在"的风险。

江苏银行每年赚200多亿,其中30%(60多亿)分给股东。剩下70%(140多亿)呢?按说应该用来补充"安全垫"。

但"安全垫"还在缩小。为什么?因为资产在快速增加。资产增加,需要的"安全垫"就得按比例增加。结果:分出去的钱,根本补不了增加的资产需求。

这形成了个死结:

要分红,股东才开心 → 分红了,资本补充力度下降

要补充资本,"安全垫"才能充足 → 降低分红比例,股东反感

要继续扩张,资产需要增加 → 需要更多资本,但分红在"抢"这些资本

这三个方向互相拉扯。现在看起来还能撑住,但迟早要出问题。

就像一个人,一边要给家人寄钱(分红),一边要存应急钱(补充资本),一边还要投资扩大生意(资产增长)。三个目标用的是同一个钱袋子,最后肯定有一个会"委屈"。

什么时候需要警惕? 2026-2027年,如果分红比例没有调整,反而"安全垫"继续缩小,那就说明矛盾激化了。

四、"零成本持股"的陷阱

现在回到开头的那个想法:"我用借来的钱买江苏银行,靠分红吃息差,最后本金变零"。

这个逻辑有三个致命漏洞:

陷阱1:股价可能大幅下跌

如果江苏银行真的要融资了,股价会跌。跌20%不夸张。

你现在用100万买,后来跌到80万。即便每年吃2个点息差(2万块)赚回来,也要10年。这10年里,风险还在。而且,你的本金可能继续下跌,不是固定的"100万"。

陷阱2:分红政策可能改

现在是30%的分红比例。但如果"安全垫"继续缩小,监管部门会强制要求:"把更多利润用来补充资本,别分那么多"。

分红比例从30%降到20%,你的收益就直接少了三分之一。这不是"风险",而是"必然"。

陷阱3:融资成本不稳定

借钱炒股,用的是消费贷或闪电贷,现在是3.6%。但央行加息的时候,可能就变成5%甚至更高。

你的"息差"本来就只有2个点,现在融资成本升到5%,直接倒挂。不仅赚不到息差,反而亏利息。

简单总结:别被"6.5%的分红"迷住了。看看背后的"安全垫"、"防护网"、"资本压力",才是真正的投资决定。

五、搞清楚了吗?该怎么办

【最简洁的结论】

江苏银行是家不错的银行:风控好、规模大、分红也大。

但问题是:它在"透支"自己。用最薄的"安全垫"、最弱的"防护网",支撑最激进的"扩张",同时还要分最多的"红利"。

这个组合短期看不出问题,但中期(2-3年)就可能出现"资本危机"。

【给你四个关键启示】

高分红 ≠ 好投资

分红多,不代表风险小。看"安全垫"比看分红更重要。就像一个工资高但存款少的人,比存款多但工资低的人风险更大。

安全垫是银行股的命脉

核心一级资本充足率低于9%,就要警惕。8.61%只剩0.11个百分点,这是"临界状态"。一旦触及红线,什么都没商量。

坏账防护力不能忽视

322%的拨备覆盖率看起来可以,但比同行376%低了15%。经济下行的时候,这15%的差距就是"命"的差距。

快速扩张后面是隐患

24.68%的增速看起来牛,但3年后才是考验。房地产业3.95%的不良率,科技业1.84%的不良率,这些都是"定时炸弹",需要密切关注。

【具体怎么看】

如果你已经持有江苏银行:

**2026年一季报,重点看"安全垫"有没有继续缩小。**如果缩小,做好被"稀释"的准备;不缩小,说明公司在做自救。

**关注房地产和科技企业贷款的不良率。**如果上升,说明"隐患"在爆发。

**看管理层有没有调整分红比例。**如果开始"克制"分红,说明他们也感受到压力了。

如果你在考虑买江苏银行:

**先不急。**等2026年一季报来了再看。那时候能更清楚地看到"安全垫"和"防护网"的变化趋势。

**别想着"吃息差实现零成本"。**这是在赌监管层不会强制降低分红比例,赌股价不会因再融资预期而下跌。风险太大。

**如果一定要买,就当成买一个"6-7%的固定收益产品",别想象有更多增长。**这样心理预期才健康。

免责声明

本文为财务分析类内容,基于公开信息进行分析。

重要声明:

本文不构成任何投资建议

用户应基于自身情况做出独立判断

本文发布者不对任何决策承担责任

信息来源:公开新闻、官方公告、财经数据

欢迎在评论区讨论~