中远海运国际:赚了4.87亿,分了4.84亿,这家公司图什么?

一、这家公司在干嘛?

中远海运国际最近干了一件让人侧目的事:

半年赚了4.87亿港元,结果分红分了4.84亿。

换算一下,赚100块钱,分给股东99块。

这就像一个人月薪3万,除了留几百块吃饭,其他全给家人花。

你可能会问:这是不是在"打肿脸充胖子"?毕竟很多公司分红,都是勒紧裤腰带挤出来的。

但翻开财报一看,情况不太一样:

这家公司账上躺着60.92亿港元现金,而且一分钱债都不欠。

打个比方:这不是月光族硬撑面子,而是一个存款千万的人说"这钱放着也是放着,不如分了"。

那问题来了:

这么高的分红,能持续吗?

公司真的这么赚钱吗?

背后有什么风险?

咱们一条条扒。

二、先看业绩:到底赚了多少?

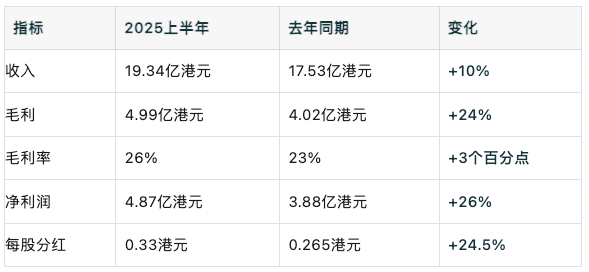

【核心数据一览】

数据来源:公司2025年中期业绩公告

【这些数字说明什么?】

第一,收入增长10%,利润增长26%——赚钱效率在提高。

打个比方:卖同样多的货,但利润更高了。

为什么?因为公司的业务结构在优化。

就像一个水果摊,以前卖苹果(利润低),现在多卖车厘子(利润高)。总销量差不多,但赚得更多了。

具体来说:

船舶贸易代理(高利润业务)收入暴涨97%

涂料业务(高利润业务)收入增长38%

这两块"车厘子业务"带动了整体毛利率从23%升到26%。

第二,分红增长24.5%,派息率高达99%——几乎把赚的钱全分了。

这说明什么?

说明管理层对赚钱能力很有信心。就像一个人敢把工资全花掉,要么是月光族,要么是对下个月收入很有把握。

显然,这家公司是后者——账上60亿现金,零负债。

第三,核心业务税前利润4.11亿,同比+26%——主业在发力。

这不是靠卖资产、靠投资收益撑起来的数字,而是实打实的业务增长。

三、钱是怎么赚的?五大业务拆解

公司主要做航运相关服务。简单说,就是围绕"船"做生意。

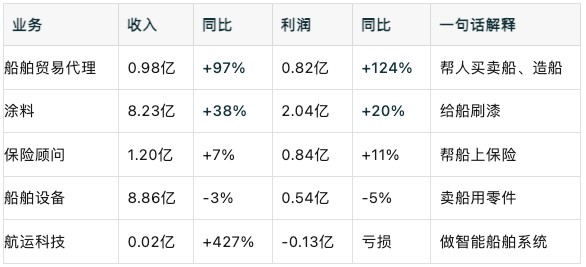

数据来源:公司2025年中期业绩公告

【哪些业务在爆发?】

1. 船舶贸易代理:利润翻倍还多(+124%)

这是最赚钱的业务。干的事情很简单:帮船东找船厂造船,或者帮人买卖二手船,赚中间的佣金。

为什么暴涨?

因为造船市场火了。上半年公司帮客户交付了22艘新船(去年同期才10艘),代理的新船订单达到58艘(去年同期19艘)。

订单翻了3倍,佣金自然水涨船高。

2. 涂料业务:收入+38%,利润+20%

这块业务主要是给船刷漆。听起来不起眼,但其实很赚钱。

尤其是集装箱涂料,销量从14,790吨暴增到28,723吨,同比+94%。

为什么?港口拥堵、集装箱周转变慢,老箱子要刷新漆,新箱子需求也在增加。

另外,公司和挪威佐敦集团有个合资企业(中远佐敦),专门做船舶涂料。这个合资企业上半年贡献了1.71亿港元利润,同比+21%。

3. 航运科技:还在烧钱(亏损1,290万)

这块是在布局未来——做智能船舶、绿色船舶的数字化解决方案。

现在还在投入期,但收入增长了427%,说明业务在起步。

四、和同行比,这家公司什么水平?

【为什么要看同行?】

因为光看自己的数据,不知道是好是坏。

就像考试考了80分,不知道是高还是低,得看班里平均分多少。

【对标结果】

指标

中远海控(母公司)

净利润增速

+26%+3.95%派息率~99%50%负债比率0%43.25%

【对标说明什么?】

1. 增速领先

中远海运国际净利润增长26%,而母公司中远海控只增长了4%。

小公司的增长弹性更大。

2. 分红更大方

中远海运国际把赚的钱几乎全分了(99%),而中远海控只分一半(50%)。

3. 财务更稳健

一个是"无债一身轻",一个是"正常运营需要借钱"。

一句话总结:在航运服务这个细分领域,中远海运国际是个"小而美"的存在——规模不大,但赚钱效率高、分红大方、财务干净。

五、有什么风险?

业绩好是好,但不能只看好的一面。有三个风险值得关注:

【风险1:造船订单在下滑】

这是什么意思?

公司赚钱靠的是造船市场火热。但2025年上半年,全球新船订单同比下跌了57.9%。

打个比方:现在是靠吃老本(之前接的订单),但新单子在减少。

为什么这是风险?

逻辑链是这样的:

新船订单减少 → 船舶贸易代理业务收入下降 → 涂料需求也会受影响 → 公司整体利润承压

什么时候需要警惕?

如果连续两个季度新船订单都跌超50%,就要小心了。

【风险2:利率在下降】

这是什么意思?

公司账上趴着60亿现金,主要靠存银行吃利息。

但现在存款利率在下降。

上半年,公司的现金回报率从4.58%降到了3.75%,财务收益同比下降了19%。

为什么这是风险?

60亿现金,利率每下降1%,一年就少赚6000万。

钱放着不动,收益却在缩水。

什么时候需要警惕?

如果现金回报率跌破3%,就要重新评估公司的"躺赚"能力了。

【风险3:地缘政治和关税】

这是什么意思?

航运是全球化的生意。美国关税政策、301调查、地缘冲突,都会影响全球贸易量。

贸易量下降 → 航运需求减少 → 公司业务受影响

什么时候需要警惕?

如果全球贸易量出现明显萎缩,航运服务业都会受冲击。

六、机会在哪里?

说完风险,也要看机会:

【机会1:造船周期还没结束】

虽然新订单在下滑,但之前积压的订单还要交付。

全球船厂产能利用率仍在高位,短期内交付量还会保持。

公司公告也说:"造船业长期向好的发展基本面依然稳固"。

【机会2:绿色船舶是未来方向】

全球替代燃料船舶(用LNG、甲醇等清洁能源的船)订单占比已达41.5%。

公司在布局"数智船舶服务平台"和"船用新能源平台",押注的是这个方向。

【机会3:高分红可以持续】

60亿现金 + 零负债 + 业务在增长

这个组合意味着:即使业绩波动,公司也有足够的"弹药"维持高分红。

七、结论:这家公司值得关注吗?

【核心观点】

中远海运国际是港股市场少见的"三好学生":

高分红:派息率99%,赚多少分多少

零负债:账上60亿现金,一分钱不欠

业绩增长:核心业务利润增长26%

这种组合适合什么人?追求稳定现金流的长线投资者。

【关键启示】

99%派息率——这不是打肿脸充胖子,而是有底气的分配

零负债+60亿现金——财务安全垫很厚

核心业务+26%——不是"吃老本"式分红,而是"边赚边分"

造船周期在支撑——但要关注新订单的边际变化

绿色转型在布局——长期有想象空间

【后续关注什么?】

下一份财报:重点看新船订单是否企稳、涂料销量能否持续

【最后一个问题】

这家公司把赚的钱几乎全分了,有人说是"良心企业",也有人说是"没什么好投资的才这么分"。

你怎么看?欢迎评论区聊聊~