卓胜微穿越“资本开支峡谷”:射频前端IDM转型的背水一战与长期价值重估

报告日期: 2025年12月2日

证券代码: 300782.SZ (深圳证券交易所)

所属行业: 半导体 / 射频前端 (RFFE)

报告类型: 深度尽职调查与战略分析报告

1. 核心观点与投资摘要:大分化时代的战略抉择

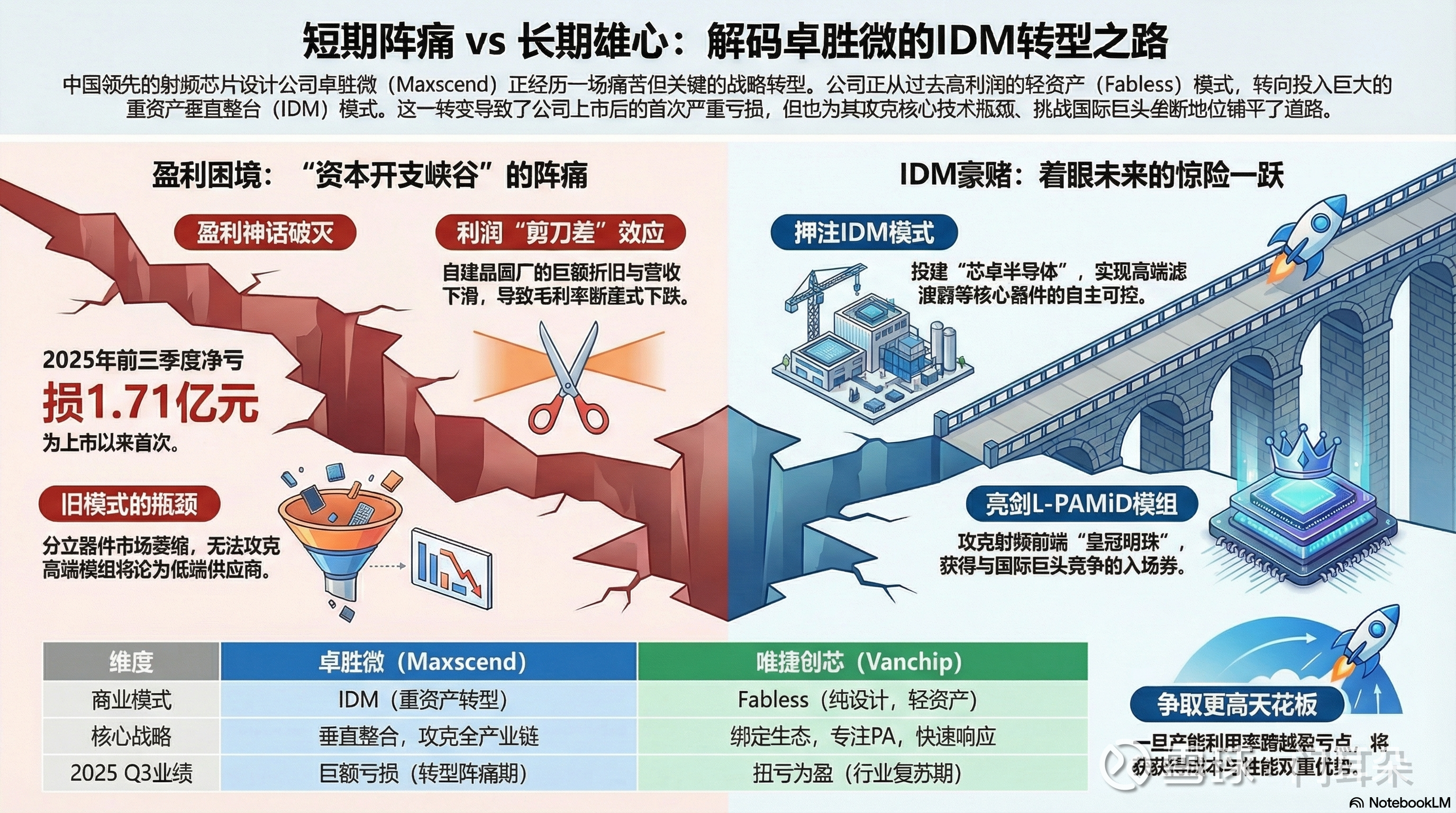

卓胜微(Maxscend Microelectronics)正处于其企业生命周期中最为凶险亦最为关键的战略转折点。作为曾经中国半导体板块的“市值之王”,公司凭借轻资产的Fabless(无晶圆厂)模式在射频开关(Switch)和低噪声放大器(LNA)领域确立了绝对霸主地位,曾创下超过50%的净利率与惊人的ROE回报。然而,截至2025年三季度,公司不仅告别了高增长,更陷入了深度的财务亏损泥潭。

本报告基于详尽的行业数据、财务模型及产业链调研,提出以下核心投资逻辑:卓胜微目前的财务恶化并非经营失效,而是其向IDM(垂直整合制造)模式转型过程中必须支付的“入场券”。 公司正处于“资本开支峡谷”(Capex Valley)的底部——巨额的晶圆厂折旧、高昂的研发投入与尚未完全释放的高端模组产能形成了完美的“剪刀差”,狠狠地切割了公司的利润表。

核心发现:

业绩“深蹲”与估值底部: 2025年前三季度,公司营收同比下滑17.77%至27.69亿元,归母净利润出现约1.71亿元的亏损 1。这是公司上市以来首次出现显著的季度级别亏损,标志着轻资产红利期的彻底结束与重资产爬坡期的至暗时刻。市场已通过股价大幅回调对此进行了定价,当前的估值倍数已隐含了极度悲观的预期。

L-PAMiD的“诺曼底登陆”: 射频前端皇冠上的明珠——L-PAMiD模组(集成滤波器、功率放大器、开关、双工器)已于2024年二季度通过客户验证并进入量产爬坡期 2。这是中国射频企业首次在“真·全集成”领域具备与Skyworks、Qorvo正面对话的技术能力。虽然目前营收贡献尚有限,但这一技术突破构建了Fabless竞争对手无法逾越的护城河。

芯卓半导体的双刃剑: 自建12英寸晶圆厂(芯卓)解决了高端滤波器(SAW/MAX-SAW/IPD)的“卡脖子”问题,实现了供应链自主可控,但其巨大的固定资产折旧是导致毛利率从50%+断崖式下跌至低位的主因 4。2025年三季度,随着产能利用率的提升,自产晶圆成本影响已开始环比改善,预示着毛利率拐点临近。

竞争格局的降维打击: 相比于竞争对手唯捷创芯(Vanchip)依托联发科生态在Fabless模式下的快速回血与盈利(2025 Q3扭亏为盈)5,卓胜微选择了一条更为艰难但天花板更高的道路。一旦IDM产能利用率跨越盈亏平衡点(通常为65%-70%),其不仅能享受制造环节的利润,更能通过设计与工艺的协同优化(Co-Design)实现产品性能的差异化,从而在6G时代占据主导权。

结论: 卓胜微并非“价值陷阱”,而是一张被暂时揉皱的“长期看涨期权”。对于具备长线视野的资本而言,当前的财务低谷恰恰提供了极具吸引力的左侧布局机会。

2. 行业深度解析:射频前端的“红海”与“蓝海”

要理解卓胜微的困境与机遇,必须首先对全球射频前端(RFFE)市场的技术演进与竞争格局进行全景式扫描。根据Yole Group数据,全球RFFE市场规模在2024年达到约154亿美元(约合1100亿人民币),并预计到2030年将增长至近700亿美元(包含广义RF市场)6。

2.1 技术演进:从分立器件到模组化的不可逆趋势

射频前端市场正经历着一场从“搭积木”到“乐高套装”的革命。

分立器件时代(4G早期): 手机厂商分别采购开关、LNA、滤波器和PA,自己在PCB板上组装。卓胜微凭借极高的性价比和快速的服务,在这一阶段通过“国产替代”拿下了开关和LNA的半壁江山。然而,这一市场的技术门槛极低,价格战惨烈,是典型的“红海”。

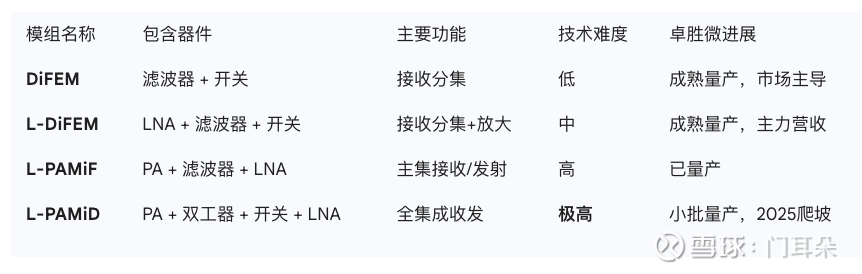

模组化时代(5G/5.5G): 随着频段数量的爆炸式增长(从4G的不到20个增加到5G的50多个),手机内部空间寸土寸金。厂商无法再容纳数百个分立器件,必须采用高集成度的模组。L-PAMiF (集成滤波器、PA的接收模组): 难度中等。L-PAMiD (集成双工器、PA、开关、LNA的发射/接收全能模组): 难度极高。这是目前旗舰手机(如Samsung Galaxy S24, iPhone 16)的标配 8。

卓胜微的战略焦虑: 分立器件市场虽然量大,但价值量正在萎缩。未来的增量完全在于L-PAMiD等高端模组。如果卓胜微不能攻克L-PAMiD,它将沦为一家平庸的低端元器件供应商。而要攻克L-PAMiD,核心难点不在PA(功率放大器),而在滤波器(Filter)。

2.2 滤波器的“阿喀琉斯之踵”

在高端模组中,滤波器的成本占比最高,技术难度最大。

声表面波(SAW): 适用于低频(2GHz以下)。

体声波(BAW/FBAR): 适用于高频(2GHz以上,5G主流)。博通(Broadcom)和Qorvo拥有垄断性的BAW专利和产能。

此前,卓胜微作为Fabless厂商,必须向日系或美系厂商采购滤波器来封装模组。这导致了两个致命问题:

成本不可控: 采购成本高,模组毛利被滤波器厂商吃掉。

供应链安全: 在缺货潮或地缘政治紧张时,拿不到顶级滤波器,就做不出顶级模组。

这就是卓胜微不惜举债百亿建设“芯卓半导体”的根本原因: 只有自建工厂,研发自有的滤波器技术(如MAX-SAW、IPD),才能在模组大战中拥有底牌。

2.3 竞争格局:寡头垄断下的中国突围

全球市场呈现典型的“倒金字塔”结构 9:

第一梯队(美日系IDM): Skyworks、Qorvo、Broadcom、Murata、Qualcomm。这五家巨头占据了全球80%以上的份额。它们全部拥有自己的晶圆厂,能够进行“PA+滤波器”的协同设计。

第二梯队(中国挑战者):卓胜微(Maxscend): 唯一尝试全产业链IDM转型的选手,在开关/LNA领域全球领先,正在攻坚滤波器和高端模组。唯捷创芯(Vanchip): 坚定的Fabless厂商,深度绑定联发科(MediaTek)。优势在于PA(功率放大器)和Wi-Fi模组,反应速度快,资产轻。飞骧科技、昂瑞微等: 在特定细分领域具备竞争力。

“中国替代 2.0”: 如果说2019-2022年是“把美国的开关换成中国的开关”,那么2024-2030年就是“把美国的L-PAMiD模组换成中国的L-PAMiD模组”。这是一场硬碰硬的阵地战。

3. 公司战略深度剖析:从“轻”到“重”的惊险一跃

卓胜微的管理层,以创始人许志翰为核心,展现出了极强的战略定力与赌性。他们没有选择安于现状做一家“小而美”的芯片设计公司,而是试图将卓胜微打造成为“中国的Skyworks”。

3.1 芯卓半导体项目:成败在此一举

“芯卓半导体产业化建设项目”是卓胜微历史上最大的资本开支项目,包含6英寸滤波器产线和12英寸IPD及射频芯片产线。

技术突破: 报告期内,公司自建的12英寸产线已实现IPD(集成无源器件)滤波器的稳定量产,6英寸产线则成功量产了Max-SAW滤波器 2。Max-SAW是公司对标国际领先水平研发的绝缘硅(SOI)工艺与声学滤波结合的产品,旨在高频段替代部分BAW滤波器的功能,这是绕开博通专利墙的关键路径。

产能爬坡: 截至2024年中期及后续更新,12英寸产线产能已接近5000片/月的目标 10。然而,产能的建立只是第一步,填满产能才是挑战。

良率与成本: 2025年三季度的数据显示,芯卓产线的良率已达到行业较高水平,且随着产量提升,单位晶圆成本开始下降 11。这表明工厂在“制造”层面已经跑通,问题转化为了“销售”层面的订单获取。

3.2 产品矩阵的升维打击

公司正在构建全维度的产品护城河:

接收端(Rx): 保持L-DiFEM、LNA Bank的统治地位,利用自产滤波器降低成本,维持现金流。

发射端(Tx): 集中火力推广L-PAMiD。目前该产品已在部分品牌客户(推测为荣耀、OPPO等)验证通过并出货 12。

非手机领域: 拓展汽车电子、智能家居、可穿戴设备。虽然手机仍占大头,但汽车RF前端高达14.7%的CAGR是未来的增长点 13。

3.3 管理层执行力评估

在行业下行周期敢于逆势扩张,体现了管理层的远见,但也暴露了激进策略的风险。

正面评价: 成功解决了与Murata的专利诉讼,通过国家知识产权局无效了对方核心专利,扫清了出海障碍 2。在技术研发上没有掉队,L-PAMiD的量产时间表虽然落后于国际巨头,但在国内处于第一梯队。

负面隐忧: 对2024-2025年市场复苏力度的误判,导致产能扩建节奏过快,造成了当前的巨额亏损。库存管理面临压力,虽然正在通过价格策略去库存,但不仅牺牲了利润,也对品牌溢价能力造成了损伤。

4. 财务分析:解构“亏损”的本质 (2022-2025)

通过对近三年及最新一期财务数据的拆解,我们可以清晰地看到卓胜微资产负债表和利润表的剧烈重构。

4.1 营收趋势:增长停滞与结构调整

2023年: 全年营收约43.7亿元,处于去库存周期的阵痛中。

2024年: 全年营收44.91亿元,同比增长2.58% 14。看似微增,实则是在价格大幅下跌的情况下依靠出货量增长维持的。这说明公司的市场份额依然稳固,但以价换量的特征明显。

2025年前三季度: 营收27.69亿元,同比下降17.77% 1。深度归因: 这一降幅远超行业平均水平,反映出两个问题:一是下游消费电子需求复苏不及预期,尤其是中低端机型需求疲软;二是公司处于新老产品交替期,旧的分立器件订单减少,而新的L-PAMiD模组尚未形成大规模收入填补缺口。

4.2 盈利能力:至暗时刻

这是投资者最关心的部分。利润的断崖式下跌令人触目惊心。

净利润:2024年:4.32亿元,同比下降61.52% 14。2025年前三季度:亏损1.71亿元 1。

毛利率分析: 虽然未直接披露Q3具体毛利率数值,但从亏损结果倒推,综合毛利率极可能已跌破20%(历史高点为52.8%)。核心因子1:折旧。 芯卓项目的数十亿设备转固,每年产生数亿的固定折旧额。当营收下降时,单位产品分摊的折旧成本成倍增加。核心因子2:存货减值。 行业竞争导致产品价格低于成本,需计提存货跌价准备。

ROE (净资产收益率): 从曾经的30%+跌至负值。这不仅是盈利下降的结果,也是公司通过定增和借债扩大资产基数(分母变大)导致的结果。

4.3 现金流与偿债能力

尽管利润表难看,但现金流量表可能并未恶化至不可收拾。

经营性现金流: 通常半导体公司在折旧高峰期,EBITDA(息税折旧摊销前利润)往往优于净利润。公司依然具备造血能力,能够维持工厂运转。

资产状况: 截至2025年Q3末,公司交易性金融资产余额约521万元 15,相比历史高位大幅减少,说明公司正在消耗现金储备用于资本开支和运营。需要警惕未来的融资需求。

4.4 2025 Q3 的边际改善信号

在亏损的阴影下,一丝曙光正在显现。管理层在互动平台透露,2025年第三季度,芯卓自产晶圆成本对毛利的影响环比第二季度有所改善 4。这意味着产能利用率正在爬坡,最坏的“单位成本”时刻可能已经过去。只要营收能恢复增长,利润弹性将非常巨大。

5. 竞争对手对标:卓胜微 vs. 唯捷创芯

将卓胜微与唯捷创芯(688153.SH)进行对比,是理解当前行业格局的最佳视角。

深度洞察:

唯捷创芯在2025年Q3的优异表现(营收同比增长36.28%,净利润扭亏为盈)5,证明了在行业复苏初期,Fabless模式具有更快的响应速度和更低的盈亏平衡点。特别是其在Wi-Fi 7和车规级产品上的先发优势,抢占了部分市场红利。

相比之下,卓胜微显得“笨重”。但在L-PAMiD的高端战场,唯捷创芯同样面临滤波器外购的掣肘(虽然其Phase 7LE Plus模组通过了联发科验证,但长期成本优化不如IDM)。卓胜微是在用短期的亏损换取长期的核心竞争力。

6. 未来三年增长潜力与L-PAMiD突围战

卓胜微的股价能否重回巅峰,完全取决于未来三年(2026-2028)以下三个变量的演变。

6.1 变量一:L-PAMiD 的渗透率曲线

目前卓胜微的L-PAMiD处于“从0到1”的阶段。

2025年: 小批量出货,主要在二线机型或旗舰机的非主频段验证。营收贡献<10%。

2026年(预测): 关键转折点。随着芯卓产线良率稳定,成本优势显现,有望进入一到两家头部品牌(如小米、荣耀)的旗舰机主供名单。营收贡献有望突破30%。

2027年: 国产替代的主力军。目标是替代Skyworks 20%-30%的份额。

6.2 变量二:芯卓产线的产能填补

工厂不仅可以生产高端模组,还可以生产分立滤波器、IPD器件甚至对外代工(可能性较低但存在)。

IoT与汽车电子: 卓胜微计划将业务拓展至IoT、智能家居、汽车电子 11。这些领域虽然毛利不如手机,但对性能要求相对宽容,且量大,是填补产能、摊薄折旧的最佳“填料”。

Wi-Fi FEM: 尽管落后于唯捷创芯,但卓胜微凭借IDM优势,在Wi-Fi 7 FEM的成本控制上潜力巨大。

6.3 变量三:宏观与政策红利

华为回归: 华为手机销量的复苏带动了整个国产射频供应链的技术升级。虽然华为有自研海思,但其巨大的出货量溢出效应将利好卓胜微等头部供应商。

6G预研: 随着行业开始展望6G,对更高频段滤波器的需求将爆发。拥有12英寸产线的卓胜微在研发新材料、新工艺上比Fabless厂商具备天然的实验室优势。

7. 估值逻辑与投资建议

7.1 定量筛选与技术面监测

股东户数: 截至2025年11月10日,股东人数为7.57万户 17,相比10月的7.8万户略有下降,筹码开始小幅集中,但仍处于高位散户化状态。

技术形态: 股价在经历长达三年的调整后,目前在70-80元区间震荡筑底。周线级别MACD出现底背离迹象,但缺乏放量突破的催化剂。

估值锚点: 传统PE(市盈率)已失效。当前应采用**PB(市净率)或PS(市销率)**进行估值。当前市值约420亿(按78.85元股价计),对应2024年营收44.9亿,PS约为9.3倍。对比唯捷创芯,卓胜微享有“重资产溢价”和“龙头溢价”。

7.2 投资建议:左侧布局,静待花开

卓胜微目前处于典型的“U型底”左侧。

买入理由: 极高的护城河(IDM + L-PAMiD)、极低的预期(亏损已落地)、明确的行业复苏方向(5G渗透率提升+万物互联)。

风险提示:L-PAMiD 验证失败或不及预期: 如果关键客户始终不愿大规模采用,芯卓工厂将成为巨大的财务黑洞。价格战恶化: 如果库存去化缓慢,行业价格战持续到2026年,公司现金流可能枯竭。技术路线被颠覆: 如果BAW滤波器技术出现低成本突破,卓胜微的Max-SAW优势将不复存在。

综上所述,卓胜微是一只适合风险偏好较高、投资期限较长(2年以上)的投资者的标的。 短期的财务报表是其转型的阵痛,但也正是这种阵痛清洗了浮筹,为真正的价值投资者留出了入场空间。我们有理由相信,一旦跨越“资本开支峡谷”,卓胜微将迎来盈利与估值的“戴维斯双击”。

附录:关键数据与术语表

表 1:卓胜微近三年关键财务指标摘要 (单位:人民币)

表 2:主要射频前端模组类型与技术难度

免责声明: 本报告由Gemini3.0Pro Deep Research基于公开信息撰写,力求客观公正,但不保证信息的准确性与完整性。报告中的预测与建议仅供参考,不构成直接的买卖依据。股市有风险,投资需谨慎。

引用的著作

卓胜微:2025年前三季度净利润约-1.71亿元 - 每日经济新闻, 访问时间为 十二月 2, 2025, 网页链接

Maxscend's RMB 3.4 billion private placement marks a bold bet on its transformation., 访问时间为 十二月 2, 2025, 网页链接

China IC design sector: semi localization to accelerate, 访问时间为 十二月 2, 2025, 网页链接

卓胜微:预计随着芯卓产能利用率的提升自产晶圆成本对整体毛利率的负面影响将逐步减弱, 访问时间为 十二月 2, 2025, 网页链接

唯捷创芯 - 腾讯证券, 访问时间为 十二月 2, 2025, 网页链接

Yole Group launches its first Status of the RF Industry report: a $70 billion market by 2030 in a new era of integration and global competition, 访问时间为 十二月 2, 2025, 网页链接

Yole RF Industry Report: $70 B Market by 2030 in a New Era of Integration and Global Competition | Microwave Journal, 访问时间为 十二月 2, 2025, 网页链接

RF Front End Modules Market to Reach USD 19,413 Million by 2031 Top - openPR.com, 访问时间为 十二月 2, 2025, 网页链接

RF front-end technologies driving innovation in the automotive industry - Yole Group, 访问时间为 十二月 2, 2025, 网页链接

公司公告_卓胜微:2025年半年度报告新浪财经, 访问时间为 十二月 2, 2025, 网页链接

卓胜微:第三季度营收环比增长12.34% 经营韧性逐步显现 - 东方财富, 访问时间为 十二月 2, 2025, 网页链接

2024-08-292024年半年度报告 - 江苏卓胜微电子股份有限公司, 访问时间为 十二月 2, 2025, 网页链接

RF Front End Module Industry - Share, Trends & Growth - Mordor Intelligence, 访问时间为 十二月 2, 2025, 网页链接

毛利率一降再降!卓胜微2024年净利同比锐减六成营收增速明显放缓 - 东方财富, 访问时间为 十二月 2, 2025, 网页链接

卓胜微(300782) - 2025年三季度报告新浪财经, 访问时间为 十二月 2, 2025, 网页链接

预计随着芯卓产能利用率的提升自产晶圆成本对整体毛利率的负面影响将逐步减弱 - 第一财经, 访问时间为 十二月 2, 2025, 网页链接

卓胜微:截至2025年11月10日,公司股东人数为75755户 - 东方财富, 访问时间为 十二月 2, 2025, 网页链接