光伏胶膜的"冰与火之歌":一个正在大洗牌的行业

先从最基础的说起:什么是光伏胶膜?

想象太阳能电池板是一块夹心饼干,中间是电池片,外面两层玻璃。那胶膜就是夹在玻璃和电池片之间的"胶水+保护膜"。它的作用是粘住电池片,同时保护它不受水汽侵蚀。

这个行业看起来不起眼,但非常关键——没有它,光伏组件用不了25年。问题是,现在这个行业正处在最残酷的洗牌期。

行业现状:有人吃肉,有人连汤都喝不上

整个光伏胶膜产业链现在呈现严重的"K型分化":上游和极少数中游活得滋润,其他环节都在亏钱。

上游的POE粒子(高端材料)处于"供不应求"状态。这东西主要是海外化工巨头(陶氏、三井、LG)在生产,中国70%以上要靠进口。就像芯片一样,海外大厂说了算,价格坚挺。

中游的胶膜制造就惨了。除了老大福斯特还能维持15%左右的毛利率,二三线厂商海优新材、赛伍技术、天洋新材全部亏损,毛利率甚至跌到负数。行业产能过剩,价格战打得头破血流。

下游的组件厂(做成品太阳能电池板的公司)更是全面亏损,隆基、晶科、天合这些大牌都在亏钱。

简单说:上游吃肉,中游只有一家喝汤,其他都在饿肚子。

核心变量:N型电池的崛起

为什么POE粒子突然紧俏?因为光伏技术正在迭代。

以前的电池叫P型,用普通EVA胶膜就行。但现在N型电池(TOPCon和HJT)的渗透率已经超过55%。N型电池对水汽更敏感,必须使用更好的POE胶膜(或EPE复合胶膜)。

这就带来了结构性机会:

双面组件占比已达67%,这些都需要更好的胶膜

N型组件必须用POE类胶膜,单GW用量还比原来多15-20%

但POE粒子产能建设要2-3年,短期内国产跟不上

结果就是:需求变了,但供给没跟上,这就是赚钱的机会窗口。

国产替代:最大的Alpha在哪里?

现在POE粒子进口依存度还高达70%,价格约1.8-2.2万元/吨。但国内企业已经开始突围。

万华化学是目前唯一实现量产POE粒子的国产厂商。2024年投产了10万吨装置,2025年还在客户验证阶段。如果验证顺利,它能享受"国产替代"的整块利润蛋糕——毕竟成本能做到1.5万元/吨以下,中间的差价就是利润。

后面还有联泓新科的10万吨产能即将投产,但万华有先发优势,且掌握了从催化剂到α-烯烃的全链条技术。

这就像早期的国产替代故事(比如早期的光伏硅料、锂电池材料):谁先在卡脖子环节实现量产,谁就能吃掉整块利润。

投资的"保留项"与"淘汰项"

基于以上逻辑,投资标的可以分为三类:

真弹性:重点关注

1. 万华化学(POE粒子)

逻辑:POE国产替代从0到1的唯一量产标的

触发信号:装置连续稳定运行超过180天,且拿到头部胶膜厂的大额采购订单

风险:如果装置运行不稳定,或客户认证失败,逻辑就破了

2. 福斯特(胶膜龙头)

逻辑:市占率55%,行业绝对老大。拥有EPE胶膜的技术专利,成本比二三线低8-10%

关键指标:月度出货量、毛利率能否维持在15%左右

独特优势:在行业最惨的时候还能赚钱,这就是护城河

3. 联泓新科(弹性标的)

逻辑:EVA+POE双布局,POE产能即将投产

博弈点:比万华晚一步,但如果POE放量成功,弹性很大

高风险博弈:谨慎对待

海优新材:第二梯队胶膜厂,目前产能利用率只有33%,毛利率为负。投资它是在博弈"行业出清后的触底反弹"。但问题是,即便部分产能出清,福斯特的成本优势摆在那,二线厂商未必能真正盈利。这属于高风险博弈。

坚决淘汰:别碰

1. 二三线胶膜厂(赛伍、天洋) 这些就是行业洗牌的受害者。天洋新材产能利用率不到41%,毛利率转负。别想着"抄底",它们可能就是被洗掉的那部分。

2. EVA粒子纯玩家 EVA产能过剩,2025年供需比高达110-131%,价格长期低迷。做EVA粒子生意的(部分炼化企业)现在赚不到钱。

3. 组件商(晶科、隆基等) 行业全面亏损,美国还加征高额双反税(税率50%+)。虽然是行业龙头,但覆巢之下无完卵。

4. "胶膜行业整体复苏"这个概念 很多人以为行业触底后所有公司都会复苏,但事实是只有福斯特能持续盈利,其他的即便活下来也只是勉强维生。这不是行业复苏,是龙头独舞。

关键假设与风险:什么情况会证伪这个逻辑?

现在市场有几个关键分歧,你需要盯住这些指标:

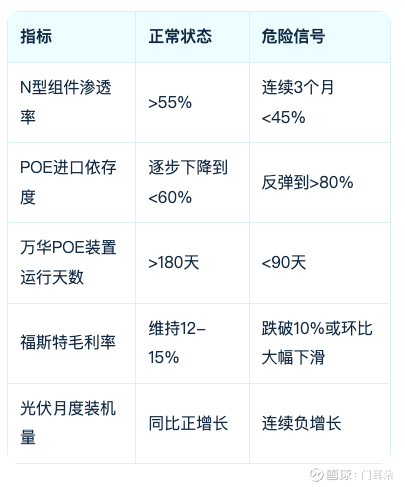

假设1:N型组件渗透率能维持在55%以上

如果下半年N型渗透率掉回45%以下,POE需求就不及预期

跟踪指标:CPIA发布的月度装机数据,看技术路线占比

假设2:POE国产替代进度

万华化学的POE装置能否连续稳定运行超过180天?

能否通过福斯特等头部胶膜厂的认证?

如果2025年底进口依存度还在80%以上,说明国产替代失败了

假设3:福斯特的成本优势能否维持

如果福斯特毛利率跌到10%以下,或二三线厂商毛利率转正,说明竞争格局恶化

监控面板:普通人能跟踪的指标

如果你想跟踪这个投资逻辑,关注这几个指标就够了:

一句话总结

光伏胶膜行业正处于"技术迭代+国产替代+行业洗牌"的三重奏阶段。利润集中在上游POE粒子(进口替代)和中游绝对龙头(福斯特),其他环节都在经历残酷出清。投资上只关注万华化学(国产POE突破)和福斯特(胶膜龙头),避开所有二三线厂商和组件商。